来源:GPLP犀牛财经(ID:gplpcn)

北京时间7月10日晚,中国灵活用工平台趣活(QH.NASDAQ)在美国纳斯达克交易所挂牌上市,发行价10美元/股,募资3300万美元。上市首日报收12.77美元/股。

单说趣活可能比较陌生,生活中常见的外卖小哥、家政保洁、网约车司机等等,有可能来自同一家公司——趣活。

资料显示,趣活成立于2012年,主营业务是当时中国尚未明确化发展的灵活用工领域,类似于劳务派遣。近年来,随着基本劳动力成本大幅上升,再加上互联网的全面普及带来的外卖配送、网约车等新经济模式的形成,这种简单、技术含量相对较低的灵活用工市场得到了快速且稳定的发展。

虽然头顶光环不少,若想要在纳斯达克站稳脚跟,趣活自身还需要解决许多固有问题。

持续亏损成本高企的商业模式能走多远?

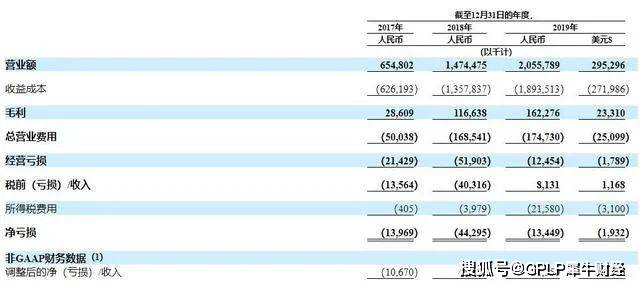

虽说市场庞大,劳工众多,但成立8年的趣活仍然无法摆脱近几年持续亏损的现状。据招股书,趣活2017至2019年,净亏损分别为1396.9万元、4429.5万元、1344.9万元。

(数据来源:趣活招股书)

值得注意的是,即时餐饮配送业务仍然是趣活的主要收入来源。2019年,趣活营收20.6亿元,其中即时餐饮配送业务占比98.6%。

然而,2019年的运营成本却高约19亿元,占到了总收入的92%,而毛利润却低至1.62亿元。

业内人士认为称,在单一的盈利方式下,趣活需要借由呈大体量的规模效应来达到盈利的目的。招募更多的劳工,派送足够量的订单,以此来覆盖运营成本。

对此,趣活在招股书中披露,如果自身无法在按需食品交付市场上保持竞争优势,或者无法进一步实现方案产品的多元化,那么业务、财务状况、运营及前景可能都会受到不利影响。

高度依赖美团和饿了么,外卖行业红利还能吃多久?

单一的盈利模式必然会造就对应客户的高度集中,在目前国内O2O餐饮即时配送的领域内,美团、饿了么等巨头分割市场,而趣活依赖于与各大平台的劳务关系。在2019年趣活的营收中,美团与饿了么两家即占比高达96%。

可以说,趣活目前主要是在吃外卖行业的红利。

而营收主要依赖美团、饿了么将影响趣活的发展前景。据招股书,趣活2019年第四季度的平均月活劳动者数量为4.1万。而与美团和饿了么拥有的百万级骑手相比,趣活平台内的4万名活跃劳工,就有些不够看了。

若无法减小这种强依赖性,或增大自己的影响力,在未来的发展中,一旦美团或饿了么加大培育使用自身旗下劳工,这对趣活则是毁灭性打击。

虽然灵活用工市场整体利好,此类职业的需求较大,但像趣活这类劳务“外包”公司仍然需要调整自己的商业模式;大规模的劳工雇佣必然会带来人事纠纷、运营成本增大等问题。

更好的适应时代的需求与发展,从劳动密集型企业的模式中走出来,这是趣活迫切需要解答的问题。