作者丨苍之涛 数据支持丨勾股大数据

2月26美股盘前,微博(WB.O)发布了2019年第四季度财报。营收和利润均出现了负增长。

财报之后,微博股价盘前一度大跌10%以上,但开盘后一度翻红,最后收盘下跌-4.59%至41.39美元。可见市场对于微博目前估值的争议很大。

微博股价在2018年达到历史最高142美元,但后来因增速下滑股价一路下跌。作为国内必不可少的社交软件之一,微博主要收入主要来自于广告。但近年来,由于国际摩擦,宏观经济的影响导致2019年整个广告行业进入淡季。

本希望2020年广告行业有所回暖,但这次疫情的爆发更是雪上加霜,微博给出的指引是1Q20营收下滑15-20%左右。有观点认为微博股价从140美元跌到40以下,加上疫情影响,已经跌无可跌了,有捡烟蒂的机会。有的人觉得微博已经到达了瓶颈期,空有用户却无法变现,难以有更高的上升空间。

这种估值分歧的背后,暗含的是,微博当下的困境,究竟是行业不景气,还是有人偷偷地抢走了原本属于他的那块广告蛋糕?

1、用户数创新高,营收利润却负增长

首先来看互联网最关键的指标:用户数。

微博4Q19的月活跃用户(MAU)为5.16亿,同比增长12%,环比增加1900万。其中94%为移动月活用户。用户数量继续创历史新高。

4Q19日活跃用户(DAU)为2.22亿,同比增长11%,环比新增600万。

这个数字代表什么?根据QuestMobile的数据显示,中国移动互联网月活跃用户规模稳定在11.35亿左右。拥有1亿用户的APP有50个左右,5亿以上用户的APP更少,社交APP用户中,第一是微信,第二是抖音,第三是微博。

如果从流量角度上看,微博确实是处于最好的时代。

在互联网的世界里,拥有用户和流量就像拥有一切,因为公司可以想尽办法从用户身上薅羊毛。广告是社交网络最常见的变现方式之一,社交之王Facebook也是用同样的方式赚钱。利用广告进行货币化不用直接向用户收钱,而是向广告主收钱。

微博2019年第四季度净营收为4.681亿美元,同比下降3%,市场预期4.69亿美元。其中广告和市场营销的收入为4.059亿美元,贡献了总收入的86%,其余的是增值服务收入。

受整个广告行业低迷的影响以及汇率上的影响,微博Q4总收入同比出现了负增长。

在利润方面,四季度经营利润为1.507亿美元,同比下降了17.7%;Non-Gaap净利润1.76亿,同比下降-3.9%,也出现了倒退的情况。

2019年全年营收17.7亿美元,增长3%,剔除外汇影响,同比增长7%。全年Non-GAAP净利润为6.38亿美元。

可以看到广告行业是一个利润率十分高的行业,微博一年收入17.7亿美元,赚6.38亿美元(Non-GAAP),利润率高达36%,可谓是印钞机器。但微博现在面临的问题是没有增长了。

从营收增长的角度看来,现在可谓是微博最差的时候。

2、微博的广告收入去哪了?

2019年的最后一个季度,微博广告收入4.05亿美元,同比下降-3%。这是微博上市以来第一个季度出现广告收入出现倒退的情况。总所周知,去年整个广告行业十分低迷,所以很多人将微博的增长放缓归咎于宏观经济的不景气,特别是中小企业广告。

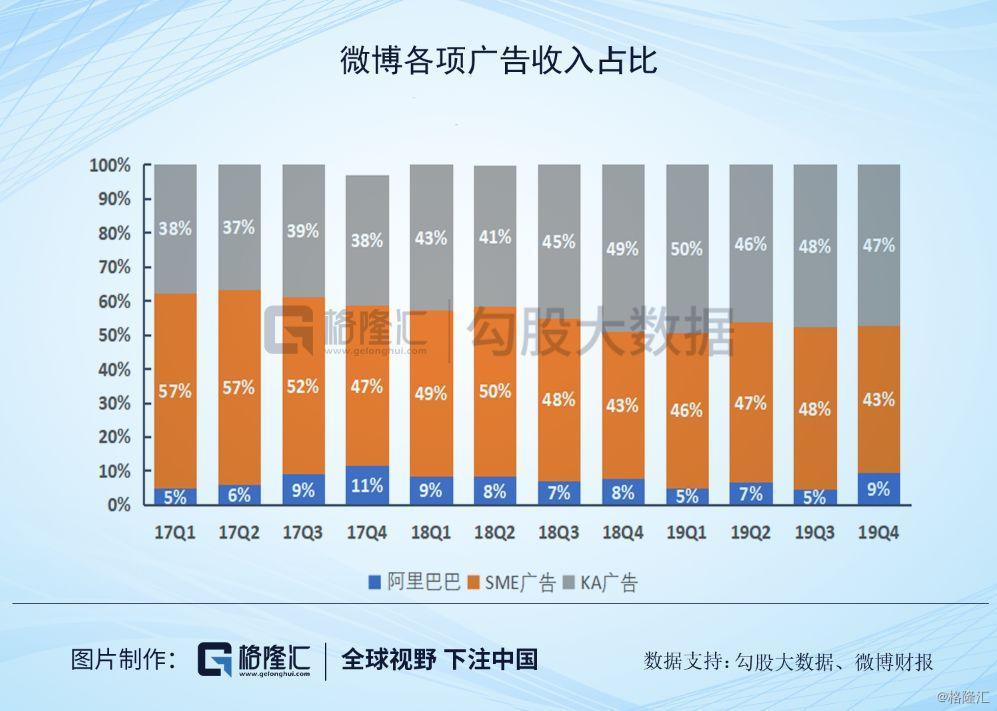

微博的广告收入主要来源于三类广告主:SME(中小企业),KA(品牌商),和阿里巴巴。其中SME广告可以认为主要是效果广告,KA广告则是品牌广告。

截至2019Q4,SME广告收入占总广告43%,KA广告收入占47%。从趋势来看,KA广告的占比在过去两年逐渐扩大,从1Q17的38%上升至4Q19的47%,SME广告占比从1Q17的57%下降至4Q19的43%。

这里可能传达的一个信息是,广告主更愿意在微博上投放品牌广告,得益于微博5亿左右庞大用户,有更好的曝光。但是中小企业投放主要是以效果广告为主,强调是变现率,SME广告的占比下降,可能是中小企业认为在微博上投放广告的变现率不高有关。

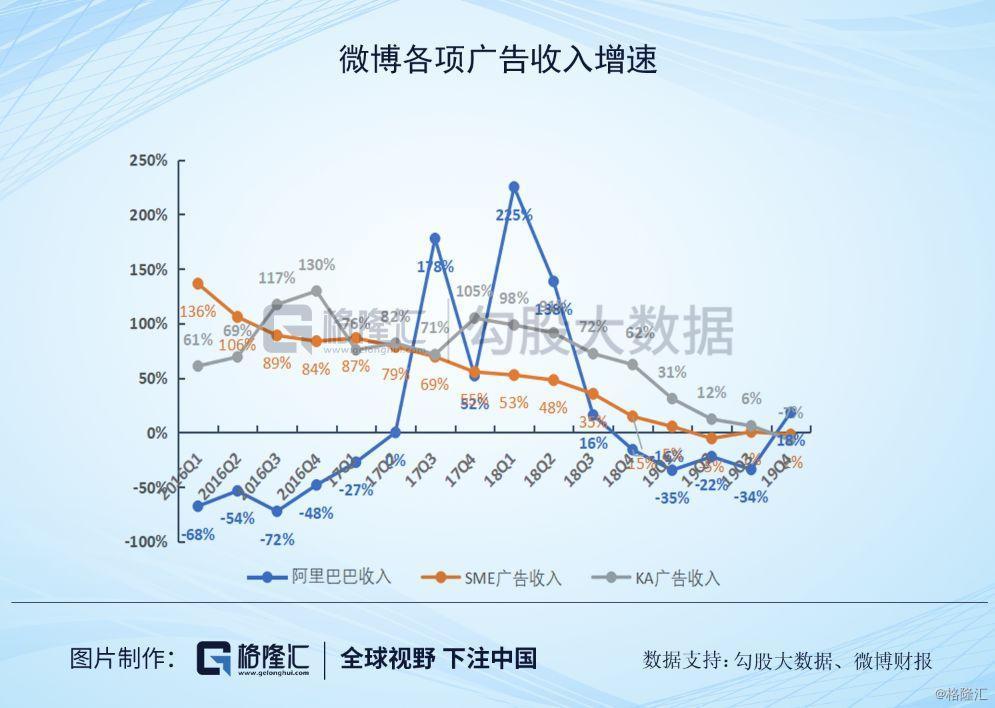

从广告收入的增长率来看,似乎也能看到相似的趋势。KA广告的增长率在大部分时间比SME广告要高。

微博早在2013年就开始探索信息流广告。在2013年引入SME广告,2014年引入KA广告。

虽然整体的广告行业不景气,但信息流广告发展的势头却不减。根据艾瑞咨询数据显示,2018年国内信息流广告市场规模为1090亿元,同比增长58%,预计2021年将达到3303.5亿元。

在微博用户数保持高速增长和信息流广告市场增长迅速的情况下,微博的广告收入表现不应该是这么惨淡。

为什么企业们渐渐地不喜欢在微博上投放广告呢?除了宏观经济的影响外,另外一点是中小企业广告主找到了一个变现率更高的地方投放广告。没错,就是以抖音和快手为首的短视频。

有报道称,字节跳动旗下的抖音2019年收入可能达到500亿元人民币。

短视频的崛起不管是在流量端和变现端对微博都有巨大的打击。在流量端,短视频对微博有使用时长上影响。在变现端,以抖音快手为首的短视频利用算法上的优势令推送更加准确,变现的效率更高,得到更多中小企业的喜爱。

所以,在广告行业不景气的情况下,微博本来那块不大的蛋糕,现在还要被抢走一些。

3、疫情对整个广告行业到底是什么影响?

这个财报另一个值得关注的点是微博对于2020年Q1的指引。因为大家关心的是,疫情对互联网公司究竟有多大的影响。

微博给出的答案是,在最好的情况下,营收下降15-20%。这基本符合投资者的基本共识。这次疫情短期内最受伤的是以广告行业为主的互联网公司,此次是本地服务和电商。

从流量上看,几乎大部分互联网公司都会得到流量上的提升。但流量很难转化成收入,因为很多中小企业可能因为紧张的资金流而缩减广告预算。

这是继阿里巴巴之后,第二家投资者比较关心的中国互联网公司发布业绩。因为微博广告收入占比很大,所以投资者希望从微博的业绩中寻找一些蛛丝马迹,来判断疫情对整个互联网广告行业的影响有多大。

目前广告收入占比较大的互联网公司还有百度,腾讯,爱奇艺,哔哩哔哩等。其中百度广告占比最大,相信Q1的日子也不好过,百度将在周四盘后发财报。腾讯,爱奇艺,哔哩哔哩由于业务较为分散,游戏以及会员收入相信可以起到一定的对冲作用。

如果以Non-Gaap净利润计算,目前微博PE(TTM)=14.8x,对于增长为零的公司来说,这个估值并不便宜。虽然微博利润率还是比较稳定,但业务单一,受宏观经济影响较大,而且公司基本告别增长,华尔街很难给零增长的企业很高的估值。

我们可以认为疫情的影响是短暂的,即疫情过后广告行业将会复苏,但大中小企业广告主为什么要在选择微博,而不是变现更高效的抖音快手呢?这是微博目前最需要解决的问题。