闷热的七月里,资本市场显得躁动不安。继蚂蚁集团、贝壳传出 IPO 消息后,据悉,百度最近也正在筹划网盘在内的多个业务拆分,并可能独立上市。

报道称,有熟悉 IPO 的资本人士透露,百度网盘如果选择在科创板上市,按照 30 倍市销率,估值可达 300~400 亿元。

尽管百度回应百度网盘分拆上市消息仅有「不予置评」这四个大字,一旦一锤定音,则意味着大跨步走进「个人云」时代。

实际上,放眼望去,国内许多独角兽公司都是由大公司孵化后被剥离出来的。在2019 胡润全球独角兽榜单上的全球 20 家「分拆出来」的独角兽企业中,有 18 家来自中国。如胡润所言,「中国企业在剥离独角兽业务方面无疑是最成功的。」对于大公司来说,将子业务独立运营有利于打破大公司的部门墙,释放出团队战斗力进而更快度的发展。

从携程被传退市到腾讯拟全资收购搜狗,都意味着经过多年的发展,国内互联网巨头经营的部分业务渐趋成熟,正在通过入局资本市场彰显自身的独立价值。在这种浪潮下,发展成熟的百度网盘要分拆上市似乎顺理成章。

百度网盘会是下一个「爱奇艺」吗?

百度网盘于 2012 年 2 月上线,凭借 100G 的超大容量、界面清爽干净、用户体验好等特性,在同类产品中突出重围,成为了最受国内用户欢迎的网盘产品。

有分析认为,如果百度网盘确定分拆上市,可能成为另一个「爱奇艺」。

对爱奇艺来说,百度早期的「供血计划」起到了至关重要的作用,提供了种子用户和流量支持,当孵化企业发展到一定规模时,百度选择适时「抽离」,给予企业更大的独立发展空间。这是爱奇艺能够在视频赛道杀出重围,产品形态、商业模式获得市场认可的重要原因。

爱奇艺跟百度网盘都属于百度「航母计划」,并且都是扛住亏损压力,持续投入 10 年左右,最终坐稳各自领域老大的位置。

在商业模式上,二者也很相似,主要收入都是来自会员 + 广告,网盘的会员收费模式已经跑通,累计付费用户数千万,爱奇艺在去年宣布会员数量突破 1 亿。爱奇艺的成功上市,也给百度网盘未来的发展提供了可参考的范本。

5G 时代 个人云迎来新一轮爆发

近年来,行业内越来越关注百度网盘所处的个人云赛道,比起公有云,个人云拥有价值更大的市场。有分析认为,个人云市场规模预计到 2025 年将超过 1770 亿美元,2020-2025 年复合年均增长率为 17.8%,原因是全球智能手机用户数量不断增加,4G 用户渗透率不断提高。

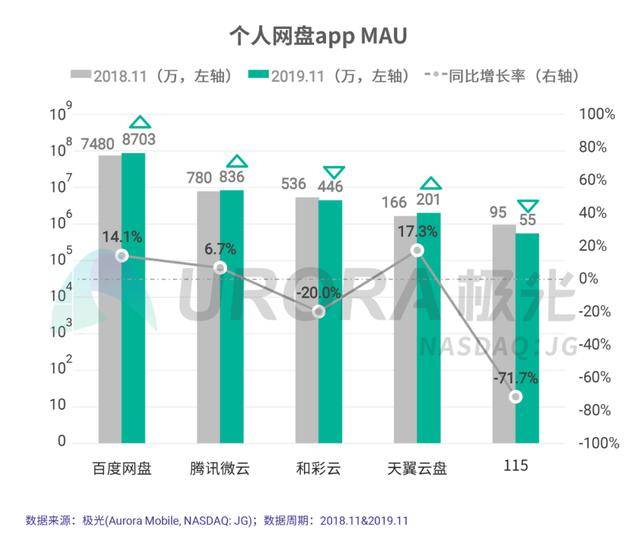

百度网盘的市场份额多年稳居第一,继 360 云盘、金山网盘、迅雷快盘、网易云盘等产品停止服务之后,百度网盘堪称一家独大。

目前,百度网盘的注册用户达到 7 亿,付费用户累计数千万。根据极光大数据发布的《2019 年个人网盘行业研究报告》,截至 2019 年 11 月,百度网盘的月活用户达到 8703 万,月活用户份额达 82.9%。

随着 5G 时代的到来,个人云将会有更为广阔的发展空间。在 5G 时代,用户数据传输和下载时延更低、速度更快,数据在本地运行和云端运行没有太大的区别,这意味着用户上云的频次和规模还将继续扩大。权威咨询公司 Ovum 预测,5G 用户的月平均流量将从 2019 年的 11.7GB 增长至 2028 年的 84.4GB。

不再只靠会员赚钱,网盘盈利模式多元

2016 年被视作个人云盘行业的分水岭,在这之前,个人云盘市场通过免费模式抢占市场,市场整体营收较小。从 2016 年下半年开始,部分云盘厂商由于难以承担高昂的成本而关停,存活下来的产品纷纷加快商业化运作的脚步,开通会员等增值服务,并向付费用户提供更加多样化的特权功能。另一方面,用户对网盘空间的容量、文件下载速度的要求更高,付费意愿有所提升,使得整体市场规模快速增加。

在云端备份存储需求被满足后,个人云盘用户的需求开始向信息共享、信息浏览、信息归类等升级。随着智能家居设备渗透率不断提高,个人云盘的使用场景进一步向以家庭为中心的云存储服务拓展。

去年百度网盘推出了新的会员模式,新模式下会员收费方式更加精细和灵活,用户可以根据使用需求购买解压或在线观看更加流畅等单次收费服务。这一模式为百度扩增了部分需求不大,偶尔有下载需求的用户。此前,百度网盘会员的套餐分为包月、包季和包年模式。有了多样化的收费模式,百度网盘的会员收入也在不断增长。

事实上,百度网盘靠会员盈利只是其一,除了会员,其还将通过在线消费增值服务如视频播放倍速、文档加工等产生收入,甚至可能直接延展为云端操作系统,这些都极具想象空间。此外,广告、小说资料、商城、小程序等,后期还会出现更多的盈利模式,商业想象空间广阔。

那么,如果百度网盘独立上市的话,会值多少钱呢?

有媒体将百度网盘的估值对标美国云存储公司 Dropbox。Dropbox2019 年全年总收入为 16.61 亿美元,同比增长 19%,净亏损为 0.527 亿美元,已接近盈亏平衡点。

2019 年,Dropbox 付费用户为 1430 万,每个付费用户的平均收入为 125.00 美元。2016 年时宣布注册用户已经超过 5 亿,目前 Dropbox 的市值为 92.02 亿美元。

与 Dropbox 相比,百度网盘付费用户数更多,且业务形态丰富度远胜前者,在中国更为广阔的市场背景下,根据付费用户的规模和费用测算,有熟悉 IPO 的资本人士透露,百度网盘如果选择在科创板上市,按照 30 倍市销率,估值可达 300~400 亿元。

百度网盘为百度带来的效益是显而易见的,可以被称作是百度的「香饽饽」。尽管比起企业云市场而言,专攻个人储存、备份的个人云增长空间并不大,但百度网盘能够逆势增长的一大部分原因就是瞄准痛点,坚守阵地。

在许多头部互联网企业不重视网盘业务的情况下,360、金山、华为都接连撤退个人云市场,只留下了百度选择坚持,这也侧面意味着个人云市场或许大有可为。

前段时间蚂蚁集团宣布将在科创板和港交所同时上市,标志着国内资本市场环境已经日趋成熟,终于做好了迎接优质互联网企业的准备,对于百度网盘的分拆上市事宜,我们不妨拭目以待。