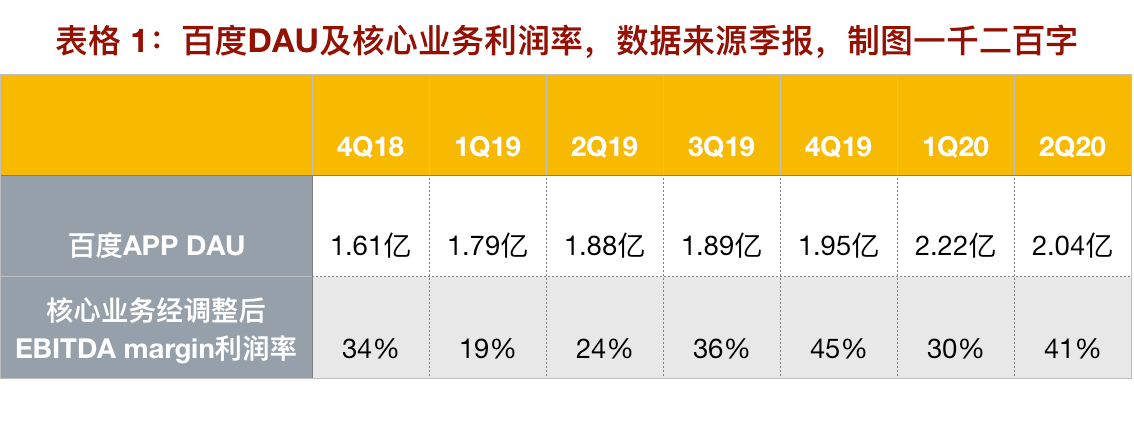

百度昨天发布二季报,疫情后的广告业务已回暖,主要看一下表格中统计的连续7个季度百度APP的DAU(二季度因宅家因素弱化,DAU环比略有回落)、核心业务(剔除爱奇艺因素)EBITDA利润率等数据。再结合二季度经营现金流约95亿元,环比增长2倍以上,同比增长50%以上。这粗略说明主业的基本盘是稳的。

目前国内效果广告的竞争非常激烈,当经济形势不确定性越大,广告主越倾向于从品牌广告投放转向更容易衡量ROI的信息流、搜索广告。在百度主业基本盘稳固的前提下,其AI新业务的货币化能力将较大程度决定其股价能否重回2018年之前的水平,并成为新的营收增长动力,这是文章重点分析的对象。

财报里说,二季度百度AI业务实现同比两位数百分比增速。目前与AI相关的业务主要是智能云平台及背后的百度大脑、围绕DuerOS的软硬件、Apollo自动驾驶这三块,归属于财报收入中的“其他”类。由于百度财报粗线条地将营收结构划分为“在线营销”和“其他”两类,其中在线营销除了百度自己的广告收入外,还包含了并表关联公司爱奇艺的广告收入,且其他收入中也包括了爱奇艺的会员收入、版权分销收入及其他收入(游戏、直播等),因此这里粗略地用百度其他收入剔除爱奇艺的影响因素(会员、版权分销及其他),计算百度AI业务收入。

这样计算出来的应该是AI收入的区间上限,因为百度其他收入中还可能包括网盘会员费等收入。另外由于2018年8月百度分拆金融业务度小满,此后不再并表、转为以权益类投资计入损益,所以我们从2018年四季度开始,连续计算7个季度。

百度AI以TTM连续12个月的收入计算已非常接近100亿元,且明显高于2018-19时期,说明百度AI业务正迎来一个规模化的跨越。这里做一个参照,阿里云2020财年实现营收400亿元,摩根斯坦利投行今年针对阿里云给出的价值是770亿美元,约合5400亿元,那么EV/Revenue乘数约为13.5x,如果参考这个倍数,则百度AI相关业务估值有望突破1000亿元,也就是它当前市值的近1/3。(A股科大讯飞P/S大概在8-9倍,参照这个倍数百度AI估值也大体相当于千亿)

当然这是一个比较理想的估测。从百度最近两年的市值走向看,投资者似乎还没有充分释放对百度AI业务的信心,并给予其1/3这么高的权重。主要是提到AI、自动驾驶等新业务,多数判断它离商业化太远,有些在技术上尚未达到规模化商用水平,何谈赚钱?下面就重点分析一下百度在这个目标前已经在做的和可能的潜力是什么。

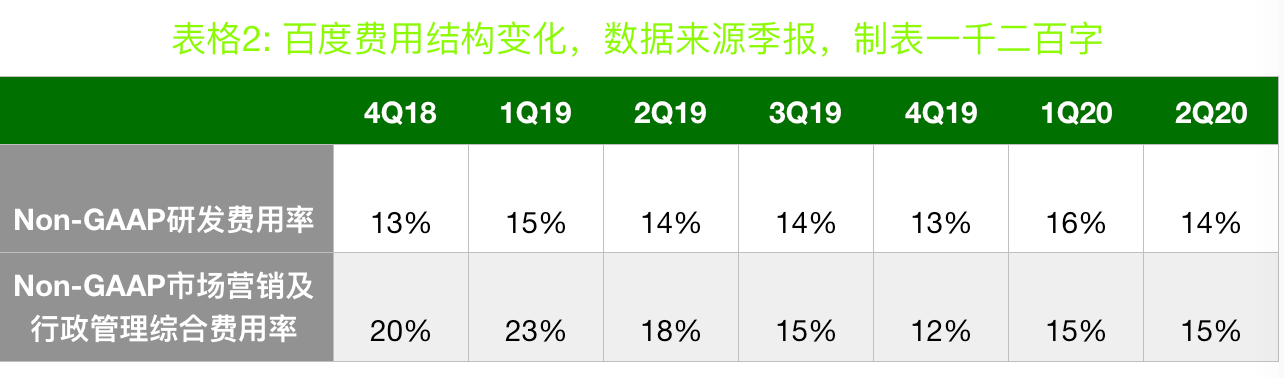

云、AI、自动驾驶,这些都是考验一家公司长期持续投资能力的领域,在财报中可体现为研发费用、资本性支出等项。从上面表格2中连续7个季度的数据看出,百度这两年有意在调整其费用结构,研发费用率呈上涨趋势,而市场营销及行政管理费用率已从2018年底-2019年初的20%水平降至现在的15%左右。需要说明,这里的当期费用选择的都是剔除股权激励因素后的Non-GAAP口径,即实打实的运营资金与相关人员工资支出。

这一方面是因为由百家号、小程序、托管页搭建的百度APP移动生态对用户拉新与留存发挥了重要作用,使得百度可以适当降低渠道推广费用,而不至于影响DAU用户增速,给当期费用调整留有余地;另一方面,百度的确是想通过加大研发与资本性开支的投入力度去发展人工智能。截止2019年底,百度研发人员在公司中的占比达到57%,2017-19三年CapEx资本性支出依次为48亿、88亿和64亿元,靠每年300亿左右的经营现金流做保障。

百度这些投入究竟有没有让AI的商业化模式跑通?这很大程度上影响着人们对百度长期价值的判断。在上一季度的财报分析师会议上,管理层针对AI等创新业务反复提到了“有质量的增长”(quality revenue growth)这个词。我理解下来的意思是百度对AI业务发展是一个理性偏谨慎的规划,在追求收入增长的同时更看重毛利率的改善,使其在未来能成为赚钱的业务。下面我们分别从云、DuerOS、Apollo这三块业务看一看。

据7月份IDC针对全球AI云服务市场的报告,最近两年加持了人工智能的AI公有云迎来高速发展期,2019年国内在这块的收入规模是1.66亿美元,约合11.6亿元。与国内2019年公有云689亿元(中国通信院《云计算发展白皮书》数据)的整体规模相比占比还很低,但其2018-2024年预期年复合增长率93.6%明显高于公有云大盘的增速。IDC预测,AI能力将成为客户购买云服务时的重要决策依据。所以,互联网大厂做AI芯片现在已不是新鲜事。

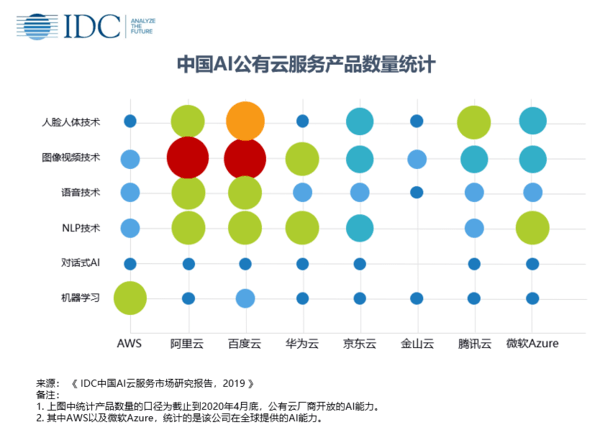

在AI云这个细分市场中,百度的国内份额排名第一,以公有云AI产品数量统计,百度智能云(250项左右)和阿里云并驾齐驱(IDC数据)。也就是说,百度的思路是用AI积累的先发优势去带动云。类似的,亚马逊AWS发展早期曾享受了7年的“竞争空白”(贝索斯语),后起的微软选择借助Office 365等生产力工具捆版销售,带动Azure云服务,实现公司的转型。

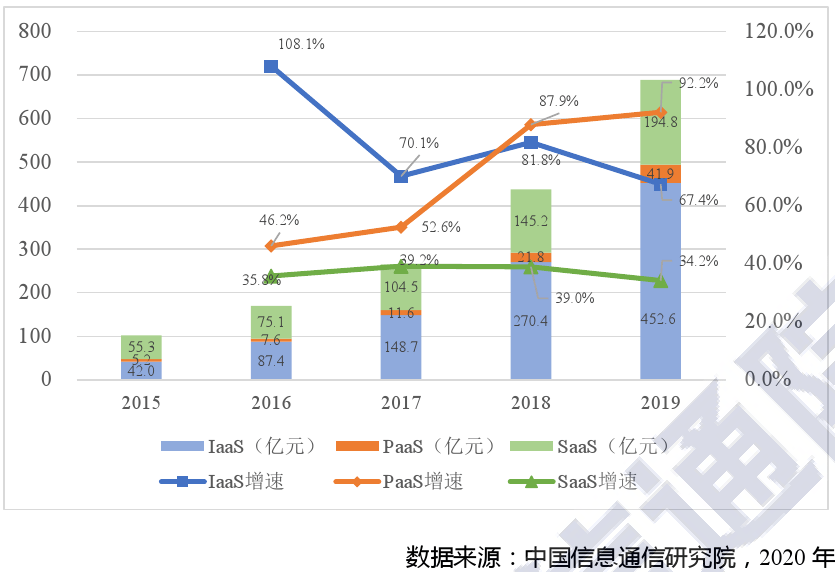

目前摆在百度面前最大的政策红利应该说是AI新基建,大交通、医疗、安防、工业基础设施等领域蕴藏着数字化与智能化需求。从百度智能云生态合作方向看,像国家电网、南方电网、新能源供热企业中环寰慧等,属于市场集中度较高的大客户场景,百度这块招牌对签约合作有利。云计算从早期创业型互联网公司做第一个吃螃蟹的客户,到后面越来越向政企大客户、传统行业,以及城市合作层面渗透,后者也对云计算厂商的收入贡献起到了“二八定律”作用。百度相当于没有太多经历早期围绕新兴中小客户铺市场的阶段,直接进入到产业互联网转型阶段。智能云好比一个载体或通道,将百度大脑的AI能力输出给上层的各个SaaS场景,当然它自己先要夯实中间的PaaS层,这也是它推出AI PaaS平台的用意。而PaaS层恰恰是国内公有云市场收入占比最低的一层,上升空间很大。

PaaS收入在国内公有云大盘中的占比及增速

DuerOS营收方面,小度智能音箱与DuerOS的关系,好比Echo智能音箱和亚马逊Alexa语音助手的关系。DuerOS走的也是软硬件一体化道路,面向B端开发者参照AppStore付费模式,面向C端消费者靠硬件出货量。百度管理层在上一次财报分析师会议上期待,未来几年内看到AI业务中能有1-2项能够实现利润。目前我判断DuerOS软硬件的可能性更大一些。

据权威机构Strategy Analytics和Canalys等多方数据,今年一季度小度出货量在国内排名第一。受疫情宅家因素,3月份小度智能屏每台设备日均使用时长超过3小时,说明其作为家庭入口的角色正在显现,并正在延伸到酒店、车载等外部场景。未来如果能通过继续扩大出货量及市占率,以规模化降低BOM(物料清单)成本,提升平均销售价格,会提升百度硬件的利润率。此外IDC称,百度自然语言处理NLP目前是大厂中唯一在云服务中对NLP能力商业化收费的。这些都预示着DuerOS的货币化前景。

对于另外一个重要入口自动驾驶,与AI云一样也是政策红利导向的大客户项目。Apollo在自动驾驶、车路协同、车联网这三个最主要的细分赛道已站住脚,目前已签订数份亿元大单。

可以说,百度构建的包括云+AI产业智能化、智能交通、智能交互的AI版图是顺了产业互联网的大势,商业化周期天然比消费互联网更长,但大方向没错,AI业务的成长性与货币化能力已得到验证。这对于百度更重要的意义或许在于,让营收及利润结构更多元化,不是广撒网式的布局,而是高度聚焦的,形成一个增长梯队,先用主业支持“副业”,再等待后者反哺公司。