企业动态发展的质量,无时不刻反映在企业的财报上,而财报也是资本市场分析界定企业价值的重要工具。

8月21日,香飘飘公布今年上半年业绩报告,数据显示,在整个上半年,香飘飘公司收入、净利润均同比下降。

其中,2020 上半年,香飘飘营收收入9.91亿元,同比下降28%,净利润亏损竟然高达6388.2万元。今年第二季度,企业净利润2168.6万元,去年同期亏损2843万元。现金流方面,上半年经营活动产生的现金净额减少7.35亿元,现金流吃紧,情况不容乐观。

即饮业务销售收入下降34.5%,香飘飘“转型失速”

如果说,现金流将持续减少,局面仍然紧张是香飘飘必须面临的现状,那么,即因业务销售收入的下滑,则似乎意味着,香飘飘转型正在失速。

根据年中报披露的数据,寄希望于开辟公司增长的即饮业务,面临的情况十分严峻。2020年1-6月,该公司即饮类产品累计实现销售收入4.26亿元,同比下降34.54%。

实际上,转型即饮业务的背后,香飘飘希望自己变得年轻。

2004年,经营着一家小型食品厂的蒋建琪偶然发现了街头火热的奶茶生意,受启发创立了香飘飘,在"每年卖XX杯,绕地球X圈"的营销下,香飘飘一度成为杯装奶茶的代名词。但遗憾的是,香飘飘似乎没有把握住时代的脉搏。

从时间节点上来看,2015年,互联网O2O兴起,饿了么、美团、百度外卖等平台大力补贴培养用户习惯,其次,蜜雪冰城等一批线下茶饮兴起,奶茶、柠檬水等现制饮品成为外卖重要销售品类。

换句话来说,香飘飘早就错过了转型发展的“黄金时期”。

对于用户来说,快消品的核心是什么?方便、快捷、即拆即用。从这个角度来看,香飘飘似乎面临着和康师傅一样的困境:当外卖平台为餐饮即时制作提供了更高的便捷性和时效性,外卖餐食和外卖饮品本身其实已经属于快消品。

当茶饮用户被喜茶、奈雪等新兴茶饮实体所包围,香飘飘的增长空间自然被这些年轻的后来者分而食之。

肉眼可见的是,后疫情时代下,喜茶等新中式茶饮门店排起了长龙,"一杯难求"甚至让黄牛都有了生存空间。小饿小困的slogan到现在也是大众耳熟能详的标签,但对比之下,香飘飘似乎有些让人失望。

现代管理学之父彼得·德鲁克先生在《成果管理》一书中说道:

"市场上没有社会保障、没有论资排辈、没有老龄伤残退休金。市场是一个残酷无情的雇主,甚至最忠实的仆人也会被它解雇,而且没有一分钱的遣散费。"对于香飘飘而言,抛弃它的或许是整个时代。

当然,当时代抛弃你的时候,依然是悄无声息的毅然和决绝。

据公开资料显示,香飘飘目前在售的产品中,除了品牌杯装奶茶,还有“MECO蜜谷”品牌果汁茶、“MECO 牛乳茶”和“兰芳园”系列液体奶茶。而根据财报线,在即饮茶产品中,作为助力产品的“果汁茶”,半年销售同比下降39.25%。

在向善财经看来,香飘飘之所也陷入转型泥淖,本质上是因为香飘飘是从一个赛道,跨入了另一个赛道。

香飘飘为什么能够成功?深究本质,在于当年的香飘飘实际上开创了一个全新的饮品品类,就像可可口可乐那样,成为了一个细分品类的领导者。问题在于,随着时代的发展,这个品类没落了,就像外卖普及之后,方便面一蹶不振一样。

香飘飘转型,本质上是在回到原来的品类赛道,果汁茶本质上还是果汁饮料,必然会面临农夫山泉等传统赛道玩家的直接竞争,香飘飘真的有竞争优势吗?恐怕很难说。

其次,模式不同,用户不同,成本结构不一样,原有的市场领先者到了一片新的地方,原有的优势反而可能成为劣势和绊脚石。

“成”也品牌“败”也品牌,香飘飘的“奶茶魔咒”

香飘飘的优势是什么?是品牌,是"杯装奶茶开创者",、"每年卖XX杯,绕地球X圈"。品牌价值实际上才是香飘飘高价值资产。

但正所谓“成也萧何败也萧何”,对香飘飘来说可谓是“成”也品牌“败”也品牌。

"杯装奶茶开创者"这一"人设"。这是过去香飘飘巨大的品牌优势。然而,过去的成功在今天或许成了限制其发展的枷锁。

数据显示,2012-2019年Q2,香飘飘一共投入的销售费用是46.04亿。香飘飘似乎深谙影响渠道增长的“快消法则”。

从,2012年的《一起来看流星雨》,2015年的《两生花》《芈月传》,再到2016年的《欢乐颂》《老九门》,其中都能看到香飘飘的影子,可以说扔钱毫不手软。

在代言人的选择上,香飘飘代言人换了一代又一代。其最新代言人变成了年轻流量王俊凯,新品Meco果汁茶也官宣了邓伦为品牌代言人。从香飘飘的动作来看,香飘飘的营销始终坚持重营销的模式。

在过去快消品是一个典型的营销渠道增长的行业,如今行业进入“渠道为王”的时代,营销的重要性已经不比从前。对于香飘飘而言,多年的重金营销投入,可能成为其最重要的高价值资产,但同样,过重的营销投入也是一把“双刃剑”,会增加利润率的压力。

此外在向善财经看来,香飘飘很难转型成功的原因在于,香飘飘已经很难改消费者的认知。

丹尼尔·卡尼曼在《思考,快与慢》中有一个观点:“时刻对偏见保持警惕是件累人的事——但由此便可避免一个代价高昂的错误,因此付出努力也是值得的。”

换言之,人们一旦对事物形成某种标签化的认知,就很难再次改变。在过去杯装奶茶=香飘飘的认知成立,如今这样的认知依然成立,香飘飘的品牌认知几乎不能再发生扭转。

另外,被标签化的,还有香飘飘的品牌调性。某种程度上喜茶、奈雪。小鹿茶,是精致生活的代名词,而在消费者心目中,香飘飘依然固化成为了一个十年前的品牌,早已没有了新鲜感。

喜茶、奈雪的茶和一点点等鲜制新中式茶饮,大多分布在拥有大量白领女性消费群体的一线城市,喜茶门口三十元一杯的奶茶仍然排着长龙,买到奶茶后第一步则是拍照发朋友圈。可见用户对于价格的敏感度在不断降低,其次奶茶的社交属性也在不断延展。

对比之下,香飘飘采取千县计划,通过实施经销商"三专化"管理和县域市场"三通"政策,深入下沉渠道。

下沉本无错,这也是去年之前最火的词汇。只不过追风口就这能得到自己需要的东西吗?而且最重要的,高举高打的押宝下沉这是否是对品牌的一种伤害呢?

可能有可能没有,但从品牌长久调性出发或许需要有所注意。消费分级的现状将长期存在这一点毋庸置疑,但消费升级的消费大趋势也是不容怀疑的。一旦带给用户明显的下沉品牌标签,再想提高就不是件容易的事了。

高管离职套现或遭资本市场“信任危机”

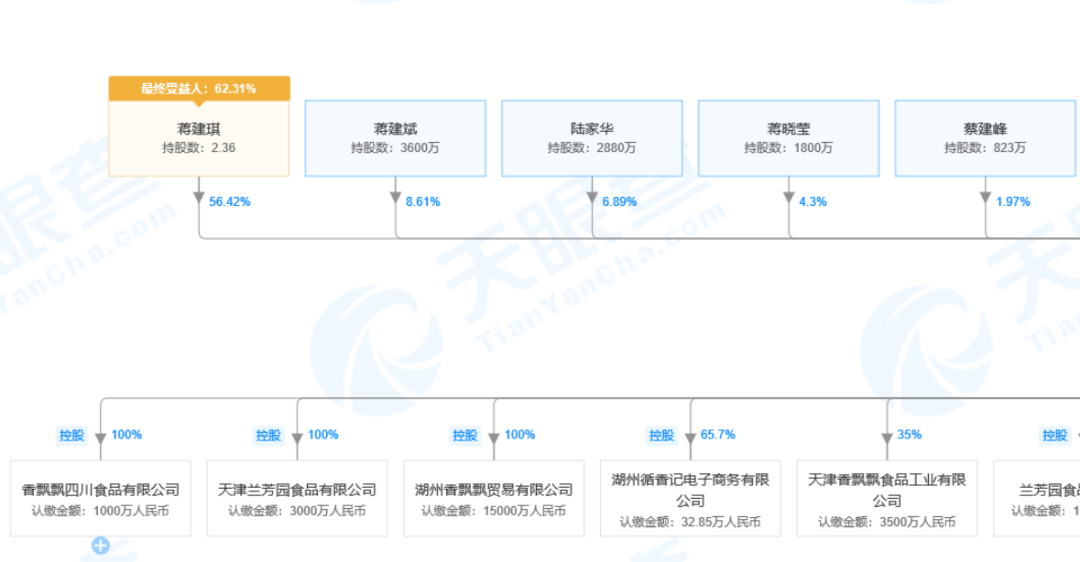

今年7月份,香飘飘股东减持、高管离职等事件引发市场关注,据悉,香飘飘股东之一勾振海减持18万股套现464万元,此外,公司监事冯永叶、俞琦密以及公司董事兼副总经理蔡建峰也相继离职。

香飘飘实控人股权质押情况也同样引起了市场关注,据悉公司最终受益人蒋建琪之女蒋晓莹因个人资金需求,将其股份全数质押,期限两年,另外,蒋建琪的弟弟、第二大股东蒋建斌也将其手中三分之一的股票质押。

天眼查股权结构图显示,蒋建琪持有56.42%的股权,蒋建斌持有公司8.61%股权。

今年3、4月份,香飘飘先后两次发布公告称,第三届监事会职工代表监事冯永叶、监事会股东代表监事俞琦密,董事、董事会秘书兼副总经理勾振海,董事兼副总经理蔡建峰等人先后离职,短时间内4明高管离职,对于企业经营将产生怎样的影响不为外人所知。

4名高管离职引发外界多方猜测,但作为一家知名度较高的企业,其一举一动也都影响着内部信心和外部信心的建立,而这一点,恰恰是后疫情时代,企业长期发展所需要的。

实际上,对一家企业而言,恰当的股权激励,可以有效的促进企业内生发展动力,但对于香飘飘而言,这样的作用却有些“适得其反”。

对此,向善财经认为,高管套现、离职等一系列的动作之后,转型跌入困境的香飘飘可能会迎来资本市场的“信任危机”。

要想避免这种情况的发生,香飘飘可能需要从组织架构、企业业务等多方方面去重新改变,以求重新获得增动力。

福特在设计汽车之前,问人们"需要一个什么样的更好的交通工具?",几乎所有人的答案都是 一匹"更快的马"。想要在市场上利于不败之地,一定不要被用户牵着鼻子走。听到"更快的马"以后,会马上去设计一匹"马"。

对于香飘飘而言,所需要做的可能是去“设计一匹马”,来驱动公司未来的增长,这匹马可能是新鲜的人才血液,可能是新的业务,也可能是新的组织管理架构。找到这样一匹马或许并不太难,但难点在于,如何通过优秀的设计,保证未来企业自身的增长。

而这,可能会是决定香飘飘下个十年的关键所在。