唯品会越来越内卷化了。

多个消息源向《壹览商业》证实,2020年唯品会进行了大量的内部调整,其中最典型的是对员工考勤的收紧,唯品会更加严格地实施考勤并拉长了工作时间。据悉,从9月开始唯品会员工午餐和午休时间调整为1小时,同时多个部门开始实行大小周的工作制度。

“新制度实施后,基本没有时间睡午觉,这严重的影响了下午的工作效率,公司的这种做法无异于杀鸡取卵。”一名唯品会员工在社交媒体上如此表述。

与对内管理的越来越严格相比,唯品会的对外业务缺乏创新。作为传统的特卖平台,唯品会一度成为阿里、京东之后的国内第三大电商平台。然而,随着拼多多、快手、抖音等巨头兴起,多年没有变化的唯品会逐渐丧失在行业内的竞争力,2018年拼多多超越唯品会成为国内第三大电商。

易观分析发布的数据显示,2020年第三季度,中国网络零售B2C市场交易规模为18692亿元人民币,唯品会的市场份额仅占2.5%,远远落后于天猫、京东和拼多多。

而近日,唯品会因涉嫌不正当竞争被工商总局立案调查,更是将唯品会推上了风口浪尖。外界普遍猜测,唯品会本次被查,源于几个月前,“爱库存”对唯品会“二选一”的公开举报。

事实上,从2018年开始唯品会就在走下坡路。《壹览商业》认为,进入2020年,流量困境、尾货堡垒被蚕食、创新业务受挫三大困境正在加速唯品会的内卷化。

流量困境

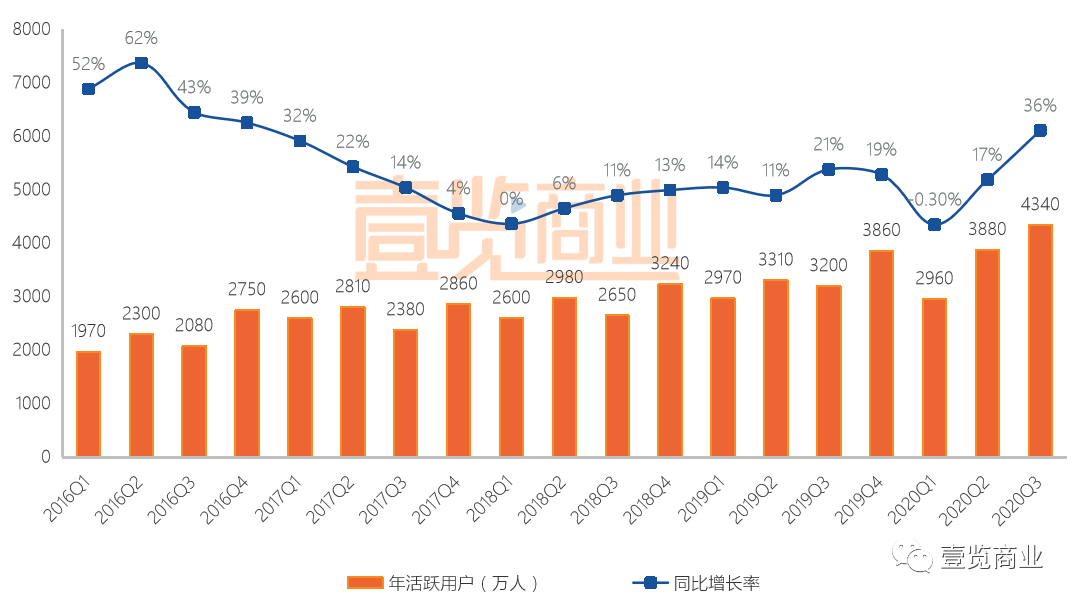

唯品会最新财报显示,2020年第三季度唯品会净营收达232亿元人民币,同比增长18.2%,GMV突破383亿元人民币,活跃用户超4340万人,同比增长36%,唯品会已保持32个季度连续盈利。

这份财报,在2020年的大环境下看确实不错,唯品会也认为这得益于唯品会用户数与订单数的强劲增长。唯品会平台总活跃用户数同比增长36%和35%的背后,反映的是唯品会2020年新推出的一系列营销举措取得了一定成效。

然而,当我们拉长时间线,就会发现问题所在。

拉长唯品会财报时间线,《壹览商业》发现自2016年第二季度开始,唯品会活跃用户增速就逐步放缓,2018年第一季度出现用户增长的首次停滞。令人惊奇的是,2020年1季度活跃用户首次进入负增长。

唯品会年活跃用户季度变化图

那么2020年Q3,唯品会活跃用户获得飞跃式增长,是唯品会找到了摆脱用户增长困境的办法,从而开始真正起步了么?

显然,并不是。

Q3的良好数据,是唯品会采取了老办法,增加营销费用投入,获取新客户。

据《壹览商业》统计,2020年上半年,唯品会共植入或冠名了《三十而已》、《二十不惑》、《我家那闺女》、《乘风破浪的姐姐》等近10部热播剧及综艺。特别是三季度爆火的综艺节目《乘风破浪的姐姐》,让“逛唯品会,买明星同款”、“都是好牌子,天天有三折”成为观众耳熟能详的广告词。

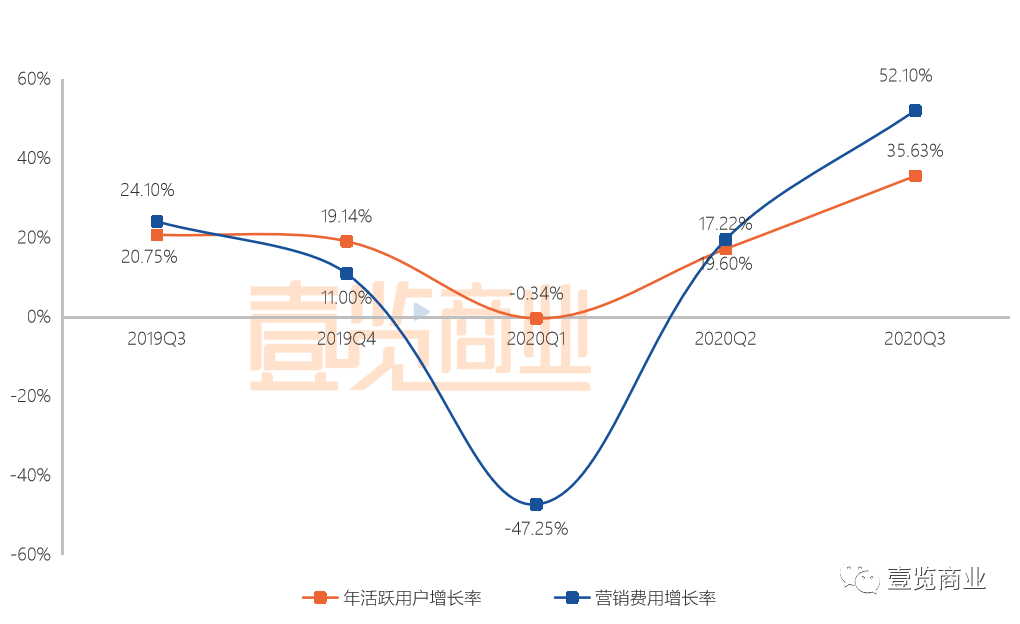

据唯品会第三季度财务报告,唯品会当季营销费用为11亿元,同比增长超过50%。与此同时,三季度唯品会平台总活跃用户数达4340万人,同比增长36%。

唯品会活跃用户增长与营销费用变化图

通过对比唯品会活跃用户增长与营销费用增长数据发现,唯品会的营销费用投入与活跃用户的增长呈非常明显的正相关性。而且唯品会的用户增长极度依赖营销费用投入。以2020年Q1为例,营销费用减少了47.25%,活跃用户随之也开始了负增长。

虽然营销费用的增长能够带来活跃用户的增长,但观察唯品会历季度的活跃用户数据,可以看出近年来年度活跃用户数年复合增长率仅为13%,颇显疲软。这表明,尽管唯品会一直以来将广告营销用作扩大品牌声势的主要手段,但是长期效果并不明显。而且,营销费用的投入也是有限度的,必须要与营收保持一定比率,负责净利润就会失衡。

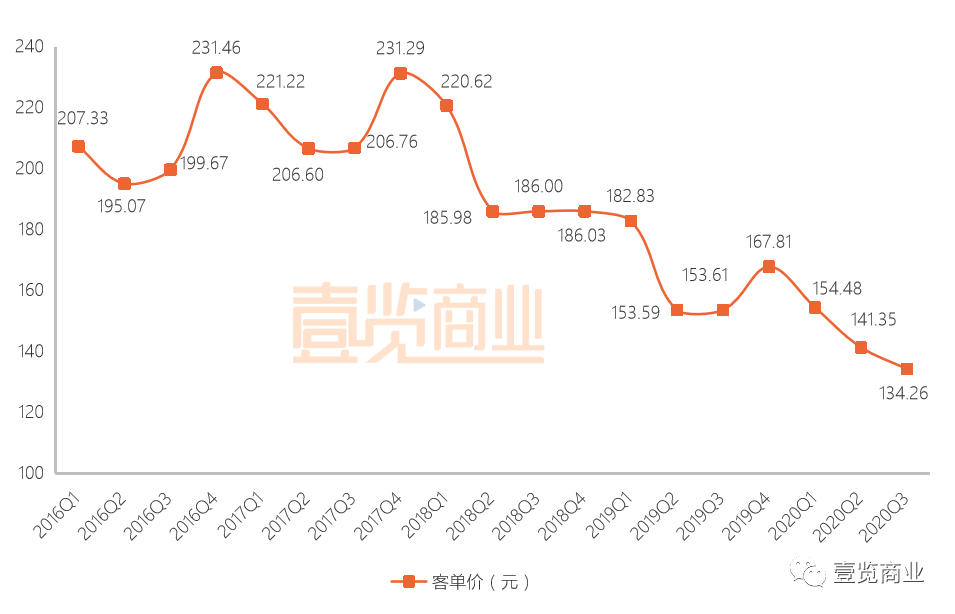

值得注意的是,从2017年Q4开始,唯品会用户的客单价开始逐步下行,由高峰时期的231元到2020年Q3的134元,尤其是2020年客单价下降极为明显。也就是说唯品会的用户每单购买的商品金额在减少,这个除了因为唯品会商品结构变化导致以外,更重要的原因是唯品为了增加用户活跃度和吸引新的用户在2019年下半年将免邮门槛从288元降低至88元。

唯品会客单价变化图

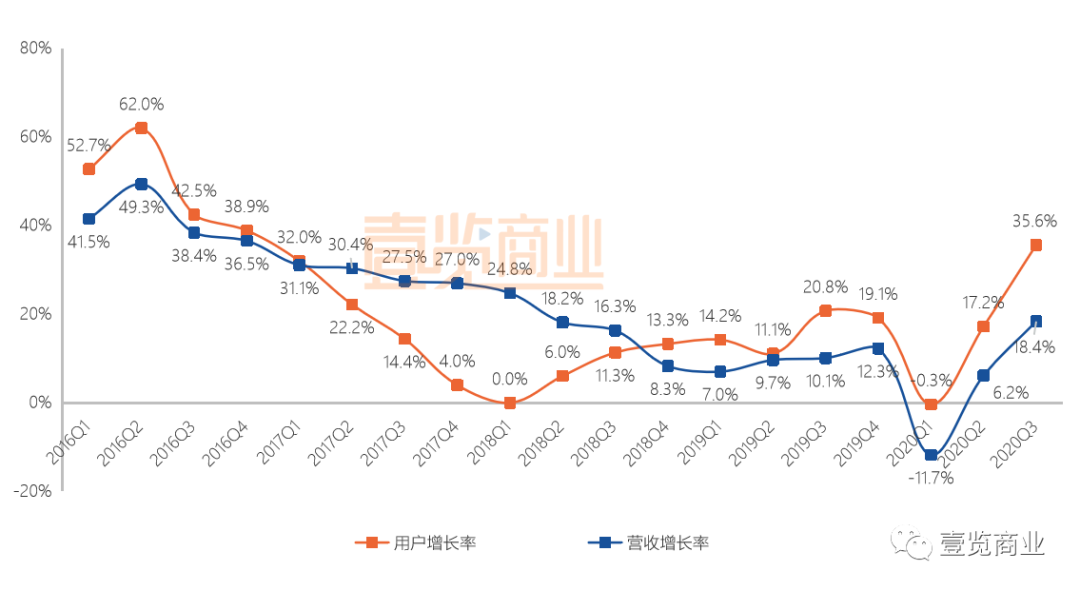

客单价的逐年下跌,导致花费了大量营销费用换来的新用户增长并不能给唯品会带来同等幅度的营收增长。正如下图所示,2018年Q4开始,唯品会的用户增长速度一直高于营收增长速度,且营收增速正在逐年下跌,2020年Q1甚至出现了11个点的下跌,现在虽然有所反弹但只恢复到了2018年的水准,还谈不上稳定。

唯品会营收与用户增长变化图

营收增长的受限,导致营销费用支出的受限。正如36氪在《为什么腾讯、京东都救不了唯品会?》一文中所表述的:唯品会正在陷入一个左右为难的恶性循环,如果唯品会想要通过增加营销费用支出来维护活跃用户的增长,那势必会对其利润情况产生负面的影响。

是的,唯品会陷入了流量增长困境。

为了解决这个问题,在2018年Q1的时候,唯品会与腾讯和京东达成战略合作协议,得到了腾讯和京东两大流量的扶持。在接下来的6个季度里,唯品会的活跃用户开始有了小幅度的上涨。

但是,腾讯和京东的流量支持总归不是长久之计,打铁还需自身硬。唯品会的流量危机如何解决,将会在今后相当长的一段时间困扰着沈亚和他的高管团队。

尾货堡垒被蚕食

堡垒是指难于攻破的事物,放到企业就是维持这个企业核心竞争力业务。

对于唯品会来说,它的堡垒就是品牌尾货。唯品会靠特卖起家,通过买断品牌库存挖掘尾货市场,凭借“品牌折扣+限时抢购”来吸引用户。

尾货库存一直是干扰品牌商现金流和利润的难题,特别是在服装领域。据国家统计局数据,中国服装销量从2016年的306.9亿件下滑至2018年的219.7亿件。多年来积累的库存更是数不胜数。唯品会的出现为商家找到了一条处理库存尾货的新渠道,这也让唯品会快速发展,一度成为中国增长速度最快的电商公司之一。

然而,唯品会的成功让越来越多的人认识到,库存尾货市场的庞大潜力。于是,越来越多的竞争对手开始出现。

库存分销电商:这类平台通过低价买断品牌商的尾货库存然后给微商、小B店主供货等方式,如雨后春笋般冒出来,进而形成了以爱库存、好衣库为代表的新型电商。与唯品会相比他们模式更为轻巧灵活,迅速占领了微商和小B市场,对品牌商来说诱惑力不小。

综合性电商平台:随着综合性电商平台战争的逐渐平稳,淘宝、京东因为品类更全,流量越来越向他们集中。特别是拼多多的崛起,唯品会的杀手锏低价已经不是独家秘诀。越来越多的品牌商通过拼多多、淘宝特价版、京东京喜等新平台低价分销库存;

这些新兴的势力,不仅在分流唯品会的C端用户,更为严重的是他们正在蚕食唯品会的尾货基本盘。

9月3日,上海众旦信息科技有限公司(爱库存)发布了《关于抵制唯品会不正当竞争行为的声明》。声明称,近期有商家向爱库存反馈,唯品会明令要求商家不得与爱库存继续合作,要求商家在两家主打特卖与清库存的平台中“二选一”。

显然,唯品会的管理层们意识到了尾货这个问题,并开始采取了断然措施。然而,在政府对反垄断法执行越来越严格的今天,唯品会此举并不能对挽回尾货库存失控局面有更多帮助。

1月15日,工商总局通报唯品会因涉嫌不正当竞争被立案调查,外界普遍猜测,唯品会本次被查,源于几个月前,爱库存对唯品会“二选一”的公开举报。

当尾货市场只有一家唯品会的时候,品牌商们无可选择,唯品会对尾货库存有着天然的议价能力。当这个市场的玩家越来越多,唯品会就会逐渐降低对品牌商尾货的掌控能力。没有了更多的尾货,没有了低价的尾货,唯品会未来增长方向是什么?

创新业务受挫

面对危机,唯品会并没有坐以待毙。虽然近几年推出了多个创新业务,但是一直没有交出理想的成绩单。

2017年初,唯品会宣布支撑自己未来业务的三驾马车“电商+物流+消费金融”正式形成,也就是唯品会希望自己能成为京东一样的综合性平台。

在物流方面,唯品会采用了自建物流的方式为旗下订单提供配送服务,其快递品牌“品骏快递”于2013年12月成立。为此,唯品会在今后的几年里每年投入巨资建设物流体系。因为唯品会的营收规模不够,订单不足导致唯品会履约费用一直高居不下,几乎占据运营成本的一半,净利润大受影响。为了提升净利润,2019年唯品会终止了旗下自营物流业务品骏快递,并于2019年11月宣布与顺丰达成业务合作。

在消费金融方面,由于没有消费金融牌照,唯品会一直采用擦边球的方式在唯品会APP内给消费者和供应商提供短期的金融产品。以消费小贷唯品花为例,由于不向央行上交征信记录,导致该产品违约率极高。2019年以来,唯品会被曝出金融部门裁员减人,唯品花在2019年双十一前夕,被不少用户反映已经停用。

另外,从数据上看,经过多年的发展金融业务对唯品会的支持仍然较小。根据唯品会2019年年报,期内营收为929.9亿元,而金融业务收入约3亿元,营收占比仅为4.6%。2016年至2018年,唯品会旗下的消费金融产品“唯品花”的消费信贷余额分别为33亿元、47亿元、57亿元。但截至2019年末,“唯品花”消费信贷余额仅为13亿元,同比下滑77.2%。

至今,唯品会设想的业务三驾马车只剩下电商平台一驾。唯一值得期待的是,9月30日,中国银保监会官网发布了关于筹建四川省唯品富邦消费金融有限公司的批复,也就是说唯品会终于有了自己的金融牌照。

当然,除了物流和金融,唯品会还做了许多尝试。

2017年,唯品会依托于物流品骏开始尝试社区生鲜店,并推出社区生鲜店品牌“品骏生活”,然而他并没有按照设想的一样覆盖到全国,如今已经销声匿迹。

2018年,参照拼多多,唯品会上线了微信分销小程序云品仓,如今小程序已经停止运营。

同时,针对爱库存、好衣库模式也推出了自己的基于S2B2C模式的线上分销平台,唯品仓APP。

2019年,唯品会开始在全国布局线下实体店铺唯品仓。但是多个消费者告诉《壹览商业》,“唯品会线下实体店的东西很普通,品类、价格、样式都没有什么吸引力。由于是过时款式,东西看着还有些旧,没有想购买的欲望。”

2019年7月,唯品会通过香港全资子公司以29亿元现金收购杉杉(奥特莱斯连锁集团)100%股份。截至2019年末,唯品会共拥有大约200家Vipmaxx(唯品仓)和300家Vipshop线下店。

虽然在线下布局甚多,但线下业务是唯品会根据公司特卖战略推出的创新项目,目前仍处于实验探索阶段。据唯品会公布的数据显示,目前唯品会整个线下项目仍旧处于亏损状态。

综上所述,如今唯品会正处在一个颇为尴尬危险的位置。

流量增长陷入困境、尾货库存市场竞争日益增大,创新业务尚不足以支撑起新的增长。32个季度连续盈利,这个自己一直标榜的盈利水平已经成为束缚住自己的绳索,为了保住利润,外卷不成就不得不对内节衣缩食,陷入不断内卷的怪圈。

否则,当有一天发出一份连盈利都拿不出手的财报时候,唯品会还能说点什么?