两家教育巨头的最新“成绩单”出来了,若同时把两者摆在一起PK,将会有哪些有意思的发现?

2021年1月下旬,新东方与好未来的最新季报相继被披露了出来。根据两家公司财报,2020年9-11月,新东方净利润达5390万美元,同比微涨0.9%;好未来净亏损4360万美元,上年同期净利润为1960万美元。

有意思的是,新东方与好未来在各自财报发布后迎来了截然不同的股价走势。

亏损的好未来财报发布当日,其股价收涨15.21%,报78.04美元,总市值高达468.54亿美元;而盈利的新东方财报发布当日,其股价却收跌7.53%,报169.11美元,总市值仅287.77亿美元。

虽说新东方与好未来的股价走势迥异,但二者身上却存在同一个问题,那就是两家净利率均处于极低的水平。换言之,两家公司其实都不怎么赚钱。

1、好未来亏在营销“过度”

客观来说,好未来每次交出的招生成绩单都挺“亮眼”的。

据好未来此前发布的财报显示,在最近10个财季里,好未来的学生总人次同比增速就未曾低于40%,最高的一次同比增速发生在2019财年Q2,高达120.2%。

而同期新东方交出的招生“答卷”则难掩增长疲软。

除了在2019财年Q3的学生报名人数同比增速超过好未来,新东方其他9个季度的这一数值均不及好未来,甚至在2020财年Q4出现了同比负增长的情况。

事实上,好未来学生总人次的快速增长,很大程度上依赖于其营销费用的大举投入。

根据好未来最新财报,好未来营销费用率(营销费用率=营销费用/营收*100%)再次站上高位,飙至37.62%。即便将这一指标放在长达10个季度的时间线上来看,其平均营销费用率也在25%以上。

相比之下,同期的新东方的营销费用率却一直维持在较低水平。据新东方此前发布的财报显示,在最近10个财季里,其营销费用率最高值不超过16%,最低值逼近9%。

如果说好未来疯狂烧钱获客,能换来相应的营收增长,那么这样的激进营销也令人无可指摘。然而,现实却并非如此。

根据好未来往期财报,在最近10个季度里,其营销费用同比增速一直位于营收同比增速之上,差距最大发生在2019财年Q2,超过100%。

换言之,如果好未来的营销费用保持与营收同样的增速,那么其获得的营收数额实际要低于目前已披露的。而如果想获得当前的可观营收,意味着好未来势必要砸更多的市场营销费用。所以,表面上的招生、营收等数据快速增长,并不代表好未来的获客及转化能力就很优秀。

反而因为营销投放“过度”,好未来的利润被不断吞噬。

公开信息显示,好未来在2020财年Q1中遭遇其上市9年以来的首次亏损,亏损额为730万美元。此后,好未来时不时地会陷入亏损泥潭,并在2020财年Q4中亏掉9010万美元,净利率跌破-10%,达到-10.5%。

2、新东方薄利,咎在管理“失当”

当然,净利润不如意的不止好未来,新东方同样如此。

据新东方此前披露的财报显示,新东方在2019财年Q1中净利润为1.23亿美元,同比大幅下滑22.2%,创近年新低。紧接着,其在2019财年Q2中净亏损达到2600万美元。

据了解,这是继2013财年Q2净亏损1580万美元之后,新东方第二次陷入亏损,同时也创下其自2006年上市至今最大季度亏损。此后,新东方的净利率一直在1%-20%之间徘徊。

而净利率之所以偏低,一个很重要的原因是新东方管理费用率(管理费用率=管理费用/营收*100%)持续高企。

根据新东方往期财报,在亏损最大的2019财年Q2中,新东方的管理费用率暴增至39.53%。而且,在最近10个财季里,新东方的平均管理费用率超过30%,高达32.9%。

要知道,同期的好未来的平均管理费用率仅为23.73%,较新东方相差近10个百分点。即便在2020财年Q4中,好未来的管理费用率最高也不过25.76%。

那么问题来了,新东方的管理费用率缘何一直居高不下?究其根本,即新东方的管理层能力不足或管理效率整体不高。

据「子弹财经」了解,在2019年初,新东方创始人俞敏洪向公司全体高管连发5封邮件,几乎每封信都提到了管理层存在的问题,且一封比一封用词严厉。

在内部信中,俞敏洪批评高管们“变成了老油条,还常常拉帮结派”,身为管理者不干活,效率低下,职责重叠。此外,内部信还认为,“管理层的混乱”导致公司业务难以标准化,产品定价、学校组织五花八门。

“我们首先要放弃的是平庸的管理者。”俞敏洪在内部信中还提到,自己将担任新东方“三化”(标准化、系统化、信息化)改革负责人,要将新东方公司内部6级及以上的管理者都整顿一遍。

不过,从目前来看,俞敏洪对新东方管理层的“纠偏”收效并不明显。根据新东方最新财报,新东方的管理费用达到3.33亿美元,占总营收的比例高达37.5%,超过其32.9%的平均管理费用率。

3、好未来向上,新东方向下

虽然均起家于线下培训,但新东方与好未来却走了两条不同的路。

一直以来,新东方更倾向于线下业务扩张。根据新东方与好未来往期财报,在过去9个季度里,新东方学习中心净增418家,平均净增46家/季,而好未来的这组数据分别为342家,38家/季。不难发现,新东方每个季度要比好未来多增加8家学习中心。

当然,随着在线教育的风潮涌来,新东方也果断地加码线上模式,且称得上是国内最早探索在线教育的企业之一。

据「子弹财经」了解,新东方旗下品牌新东方在线在2005年成立,是较早实现多季盈利的在线教育公司。公开数据显示,2016财年、2017财年,新东方在线总营收分别为3.3亿元、4.5亿元;净利润分别为5955.1万元、9221.2万元。

不过,在随后的三个财年,新东方在线营收虽仍维持增长态势,但净利润却连续滑坡,于2019财年首次转亏,2020财年的亏损额一度扩至7.6亿元。

迄今为止,新东方在线的亏损仍未放缓。据其披露财报显示,仅2021财年上半年,新东方在线的净亏损便高达6.74亿元,同比激增846.1%,接近上一个财年全年的亏损额。

显然,拥有15年发展史的新东方在线如今交出的答卷难以让人满意,这也让诸多业内人士对其产生“新东方在线起了个大早,却赶了个晚集”的评价。

线上发展虽不如意,但线下业务依旧稳当。依托于线下模式的成熟化运营以及市场口碑,新东方仍把主力放在线下业务,每年有规划地增加线下学习中心的数量,不断扩张线下版图。

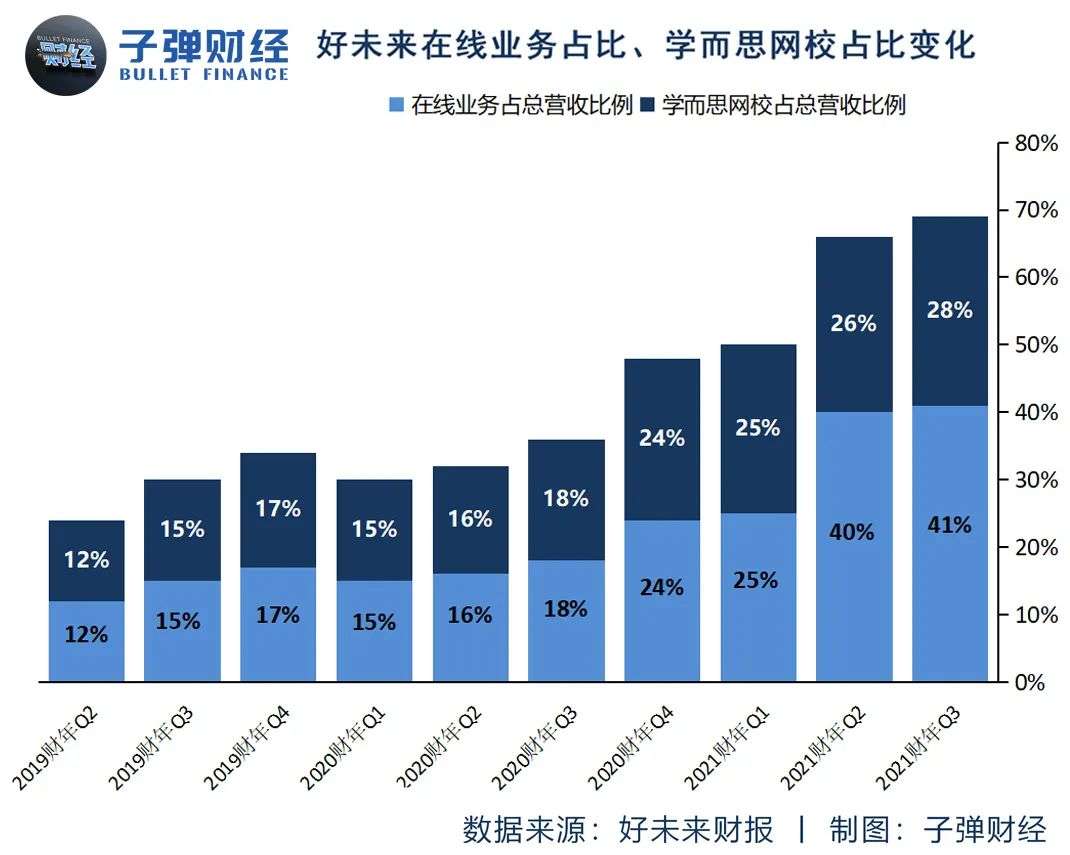

与新东方倾向线下扩张不同,好未来则更偏好发力线上业务。

据好未来此前披露的财报显示,在最近的10个财季里,好未来的在线业务贡献收入占总营收的比例已由2019财年Q2的12%跃升至如今的41%。

或许有人会问,为何新东方更倾向线下扩张,而好未来却偏好发力线上?

“这两家的掌门人(俞敏洪和张邦鑫)对在线教育的整体认知与接受度不同。”互联网教育业界资深投资人徐华告诉「子弹财经」,早在创业初期,张邦鑫就很关注教育的线上化布局。“要知道,那个时候他抢先将yuwen.com等域名注册了下来。”

在线教育风口兴起时,投资人对在线教育持乐观看好态度。他们认为,如果线上培训模式能还原线下教学场景,在线教育则无疑是一个万亿级市场。

但彼时的俞敏洪不止一次在公开言论中给在线教育“泼冷水”。

俞敏洪一直认为线上教育无法取代线下,且面授效果是最好的。换言之,传统教育依然是教育中不可或缺的一环。这就意味着在线教育机构未来还是要布局线下市场。“从目前来看,一些在线教育机构正在试水线下。”徐华说。

其实,在2010年之前,俞敏洪也在内部探索过在线教育模式对线下机构的冲击。据徐华透露,当时的新东方在线没有老师,主要依托于新东方自有流量卖课。“很多无法去新东方分校上课的用户会直接在线搜索新东方,进而选择在线学习,而分校覆盖到的区域,其也会兼顾卖网课。”

久而久之,新东方在线和新东方分校保持着相对稳定的均衡局面。这也曾让俞敏洪一度觉得“在线教育几乎不可能对线下产生冲击”,且一定程度上还要依托线下进行售卖。

而彼时的张邦鑫正在进行大规模的内部孵化,尝试互联网直播技术和工具在教育领域的应用。“跟俞敏洪不同,张邦鑫相对更激进。”

事实上,除了对在线教育认知和接受度存在差异,俞敏洪与张邦鑫各自对企业利润的追求同样有所不同。

“作为六七十年代的创业者,俞敏洪比较追求利润的增长,觉得这是企业运作的资本。”徐华分析,新东方之所以坚持线下扩张,是因为分校和学习中心可为其贡献主要的利润。但张邦鑫似乎没有把企业当前利润看得十分重要。“为了企业长期发展,前期可以先牺牲利润,而后把市场抢回来。”

当然,徐华认为更深层次的原因在于新东方与好未来各自的产业分布不同。

“好未来的业务重心几乎全部落在K12领域,而目前声量巨大的猿辅导、作业帮等在线教育头部玩家就是冲着其所在的主领域来的。”徐华分析,一旦猿辅导、作业帮等在线教育企业上市成功,且拥有比较好的业绩,挑战好未来的“一哥”地位,也不是不可能。“所以,好未来大概率会布重兵去狙击猿辅导们上市的。”

而新东方虽说K12业务营收占比已过半,但其总体业务布局相对更为广泛,涉及留学、考研、四六级等成人教育领域。“有一些分散风险的业务,面对猿辅导们的进攻,新东方的急迫性就没有那么强。”

4、结语

不可否认,好未来通过持续加大营销费用的投入,实现了营收、招生等数据的稳步增长,进而刺激了公司股价的大幅上涨。但过度的营销推广,导致投放效率偏低,从而侵蚀了公司利润的激进行为,显然也需要好未来保持高度警惕。

当然,新东方如果想把净利率提到更高的水平,对管理层整顿的决心仅停留在口号上显然也是无望的。优化管理流程、提升管理效率,是新东方需要拿实实在在的成绩来证明的。

无论是在资本市场表现良好的好未来,还是表面看被美股投资者低估的新东方,如果其没有在被对手赶超之前解决好现存的弊病,差距一旦被拉开,后续想实现“反超”绝非一件易事。

*注:新东方的完整财年是指自前一年的6月1日到本年度的5月31日,好未来的完整财年是指自前一年的3月1日到本年度的2月29日。