国人对于茶的喜欢和偏爱,自唐代陆羽著《茶经》开始,历经数千年不衰。根据《茶经》之记载,国人对茶叶生产的历史、源流、现状、生产技术以及饮茶技艺、茶道原理均有所阐述。饮茶,对很多人而言,并不是一种快消品的存在,更是一种美妙的文化艺能,更是独具有韵律的东方生活美学。

新式茶饮一定程度上满足了年轻人在口味上对多元,以及中和传统茶饮苦涩口感的需求,但年轻消费者们的喜好总是在快速变化且追求潮流的,如果新式茶饮不能保持自己在年轻人心目中的喜爱度,就很容易走向一条逼仄的路——中年人普遍对新式茶饮普遍无感,而且这种快消式的茶饮方式无论是器具还是口味,都基本上跟东方人日常生活种对“饮茶”背后所暗合的闲适感毫不沾边。

现代人的生活节奏的确是越来越快了。为了提升效率节约时间,人们在最近几十年开发了大量方便快捷的饮食产品,从三分钟即食的方便面,到十几秒就可以做出香味四溢口味堪比现磨的胶囊咖啡。而茶饮这一在国内源远流长的日常饮料,也在不断进化,推陈出新。

追寻在茶汤这种清饮中加入奶的饮用方法的来历,其始于17世纪初期的香港石板街。时任广州官吏林智贤,首创以加了牛奶的茶在香港石板街招待荷兰使节,这种独特的喝法旋即被带回荷兰。1680年,约克公爵夫人又将时髦的荷兰式饮茶——在茶中加鲜奶、砂糖引进英国,一时蔚为风潮,尤其受到英国皇室贵族的喜爱,并主要成为英皇贵族专供饮品。

后来,奶茶传入中国的台湾地区。当地人在香港奶茶中加入煮熟后外观乌黑晶透的粉圆,口感Q弹,与奶茶的顺滑形成异常和谐的口感。这种米粉做的圆子遂以“珍珠”命名,另可加入布丁、椰果等各式配料,调制特殊风味,深受大众喜爱。在上世纪90年代,台湾地区的珍珠奶茶逐步传到中国大陆,这种饮料立刻被接受并迅速传播开来。

今年除夕当晚,国内连锁奶茶品牌“奈雪的茶”向港交所提交了招股书,有望成为“奶茶第一股”。一旦奈雪的茶成功上市,将标志着新式茶饮行业的发展进入了新阶段,即这个行业已经大到足够支撑两家上市公司。毕竟喜茶无论从门店数量还是受欢迎程度来看,都要压过奈雪一头。

01 资本的游戏

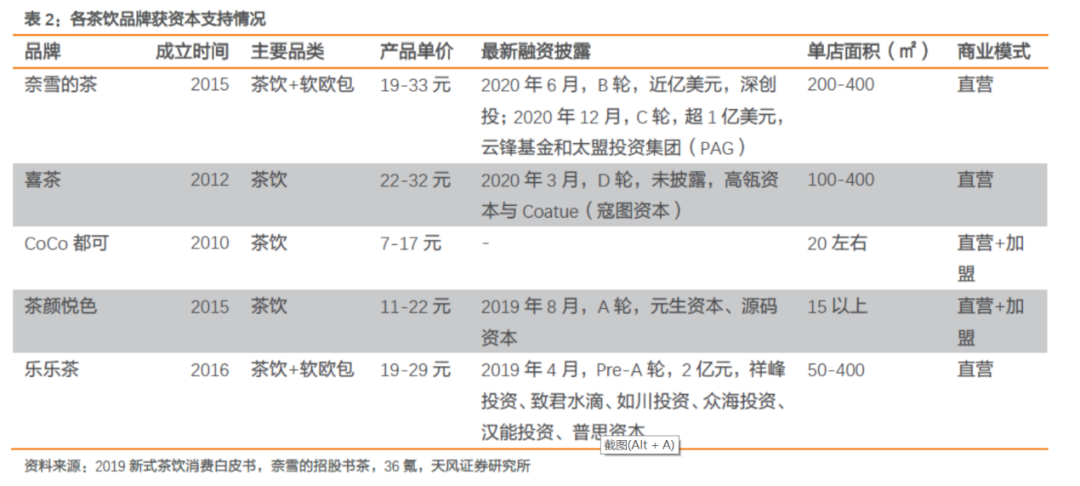

公开资料显示,奈雪的茶成立于2014年,公司主品牌“奈雪的茶”是国内第一家主打“茶饮+软欧包”的新式茶饮品牌,核心菜单拥有25款烘培产品+25款饮品。品牌以20-35岁年轻女性为主要客群,通过不断创新的品牌形象,不断在一、二线城市的大型商超里开设门店。奈雪每单平均销售价格达到43.3元,是高端茶饮品牌中,茶饮平均销售价格最高的。

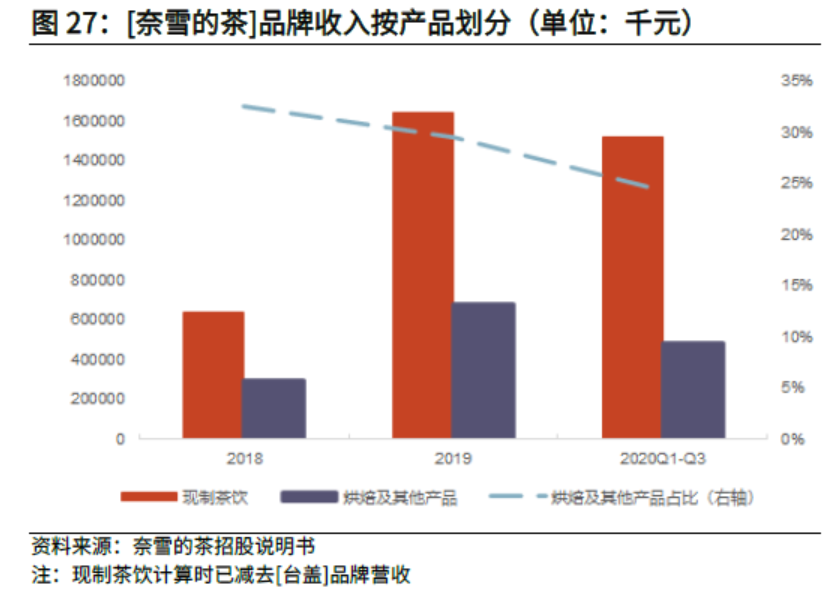

分产品看,奈雪的茶的“茶饮”、“欧包(烘培类产品)”的销售额贡献比约为7:3。一方面通过茶饮产品拥有强复购的经典大单品+高上新频次新品组合,同时为消费者提供个性化定制选择;另一方面通过欧包的组合销售,有助提升整体客单价。

2019年奈雪新开了172家门店,但2020年受到疫情影响开店速度大幅放缓。按店面的城市分布情况,2018年、2019年及截至2020年三季度,奈雪的茶饮店数量分别为155家、327家和422家。截至招股书发布日前,奈雪的门店数量为507家。

根据其招股书显示,2021年-2023年奈雪将加速扩店,计划是分别于2021、2022年在一线/新一线城市开设300-360家门店,其中70%为奈雪PRO茶饮店(新型奈雪茶饮店,满足不同场景用户需求)。此外,2023年新增的门店数量将不少于2022年。

目前,奈雪的茶仍旧处于高速拓店的阶段,这也造成了高企的亏损。招股书显示,在报告期内(截止时间为2020年9月30日),奈雪的营收为21.1亿元,亏损2751万元。而在2019年和2018年,全年的营收分别为25亿元和10.9亿元,分别亏损3968万元和6972.9万元,这两年亏损相加已经过亿。

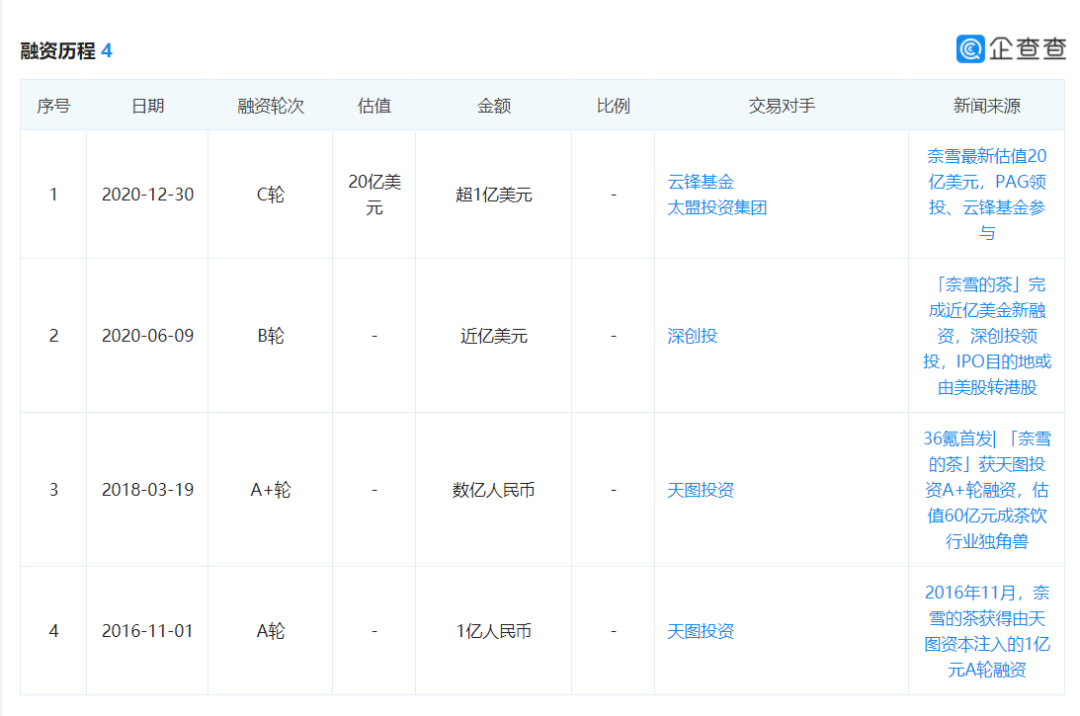

但投资人强大的现金流给了奈雪非常强有力的支撑。公开数据显示,奈雪的茶至少经历过四轮融资,最新的一次就在20年尾,在PAG领投的一轮融资中筹资超过1亿美元,估值近20亿美元。知名的云锋基金也参与了此轮融资。

大量的资本进入了新茶饮领域,当然是为了更大的资本增值而来,但是持续烧钱扩张网点背负亏损之下的“流血上市”,从长远看能给投资者提供足够的回报吗?现在看来答案还比较扑朔迷离。

从此次招股书公布的情况看,2019年,公司整体实现收入25.02亿元,同比增长130.17%。截至2020年9月份,公司当年实现收入21.15亿元,增速21%。总体看来,收入增速在显著放缓。

另外,这一赛道中目前竞争非常激烈,多家同类型机构已经获得投资,其中多家机构还获得了千万甚至上亿级别的融资。例如,2019年4月乐乐荟通过pre-A轮融得2亿元资金,2019年8月茶颜悦色通过A轮融资获得千万级发展基金,等等。资本的布局不仅仅关注头部,目前已经开始向腰部品牌渗透。新式茶饮本身制作工序差别不大,各品牌口味雷同,预计未来对消费者的抢夺会更加激烈。

回忆过往,每一家想做连锁茶饮品牌的公司,都认为自己一定程度上算是“中国的星巴克”。当年瑞幸在美国上市之时,有一句广告语是“做中国人自己的咖啡”,当时很多网友纷纷开玩笑说,“我们中国人喝茶不喝咖啡”。

如果新式茶饮很难成为中国人日常茶饮的典型代表,新式茶饮公司能够成为“中国星巴克”的最优解吗?

02 游戏之外的中年人

毋庸置疑,中国拥有巨大的茶饮市场。根据中国茶叶流通协会的数据,2019年国内茶叶销售总额为2739.50亿元,其中绿茶占到了内销总额的58.3%,红茶占比20.8%,乌龙茶占比10.8%,黑茶占比7.4%,白茶占比2.3%,黄茶占比0.4%。

遗憾的是,强大的消费市场并没有让我们形成强大的茶叶品牌。曾有行业人士评论,国内所有茶叶品牌的产值加起来都不如立顿一家。究其原因,一方面我们茶叶市场一直拥有品牌众多、地域性非常明显的特点,生产者也以小农生产方式居多,难以实现工业化大规模的生产方式;另一方面是茶叶的消费者也存在中老龄化以及一定的“圈层”特色。

以上两方面是茶叶市场长期以来具有的显著特点,这也是一定程度上可以表明,为什么新式茶饮只在年轻人中拥有市场。

第一, 我国国土辽阔,地域广大,各个省份之间的生活习惯和口味差别巨大。而且饮茶文化也存在一定的“专业歧视”现象。在我国民间,向来有“会喝茶”和“不会喝茶”的说法。前者修炼出各种喝茶的“技艺”,并以此为资本,划定一个圈子,让传统的茶饮文化具有了非常小众的“圈层”特色。不同的圈层之间,对于茶叶的喜好和评价标准也千差万别,一定程度上也限制了消费规模。

第二, 茶汤本身追求的是茶叶本身所带的“清香”的特色,而且苦涩是茶的本味,俗话说:“不苦不涩不是茶。”如果茶中少了苦涩味,便会感觉淡薄单调。从口感上说,新式茶饮甜腻的口味就很难符合传统茶叶消费者对“茶”的认知,对他们来说,新式茶饮充其量是一种混合甜味饮料。

第三, 随着90后和00后年龄的增加和口味的改变,一部分人可能会转向传统茶饮的方向,现有的消费者很难在未来的几十年维持对新茶饮的持续性消费。另外,新茶饮各品牌之间的口味几乎差不多,同质化竞争严重,同时跟纯茶相比其上瘾性也比较有限。

第四, 新茶饮在青少年中可能受到较大的欢迎,但因为含糖量较高易致龋齿,青少年可能会被家长控制消费。同时这部分人群本身消费力有限,对单杯价格也非常敏感。

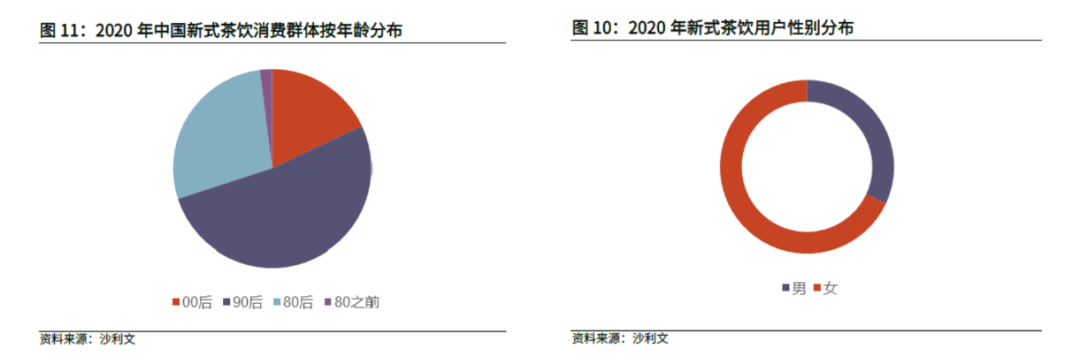

目前,新式茶饮的主要消费者还是以年轻人为主。公开信息显示,新茶饮的主要消费人群主要是00后和90后人群,占到整个人群的70%以上,且以女性为主。男性消费的比例在逐步提升中,预计在2020年占比超过40%。根据《2020中国新茶饮发展白皮书》显示,新茶饮的消费者表示一周会至少消费一次,有超过一半的消费者表示每月会在新茶饮上消费200元以上。

目前,我们的社会正处于人口少子化和老龄化问题日益凸显的历史阶段之中。根据经济学家的估算,未来十年主力育龄妇女的规模将减少30%,25-30岁最佳生育年龄的妇女将减少超过40%。往未来看,这部分用户刚好符合新式茶饮对自己产品的目标用户定位。

综上,如果新式茶饮不能在产品上持续创新,吸引年轻人或者更多的茶叶消费者加入,很难持续维持巨大的需求量。即便进一步渗透下沉市场,在总量逐渐减少的大预期之下,增长的天花板仍然较低。