都说“价值投资”是韭菜最爱的概念,当被深度套牢的时候,这四个字可意味着不要计较眼前得失,用以挽回颜面。

不过在今年,经历了大放水时代的股价狂欢、目睹了打投基金经理的闹剧,价值投资的理念被再次放大——美债利率突破1.5%、当前时点全球流动性承压,美股市场上科技股、中概股反复震荡。特斯拉股价过山车,新造车股价腰斩,一些财报不错的公司反而跌落。很多公司的股价与基本面表现并不一致,找到那个差值,就能找到财富的密码。

投机者眼中,这是一次看不懂的未知冒险。但事实上,这是一次宝贵的机会:好股回调的上车机会、建立长线思维的学习机会、重新整理自己投资逻辑的冷静沉淀的机会——到底应该选择什么样的公司作为长期跟进的标的?在市场的不确定性中,应该以什么样的节奏投资?

B站的基本面

以B站为例,三大情况重新唤起了关于B站是否值得投资的问题。

一是自2018年上市以来,B站的市值从最初发行时的32亿美元一度攀升至超过500亿美元以上,即使在经历了本轮回调后,公司市值仍然在350亿美元以上,3年内市值涨超10倍以上。这个增速合理吗?

二是最近这支明星股也遭遇了股价回调。科技股大行情整体回调的背景下,B站无法独善其身,所以这个时间点是否是一个价值洼地?

三是B站在香港二次上市的靴子就快落地,据腾讯新闻报道,B站已通过了港交所聆讯,招股最快将于下周启动。不同的交易市场,对于B站的态度会否一致?B站的高增长性逻辑是否符合两地资本市场的口味?

B站股价

我们不妨重回最本质的基本面分析上。

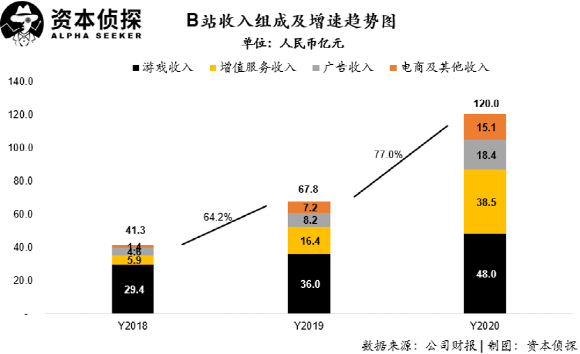

很多互联网公司在2020年都放缓了增长的脚步,而B站在持续专注核心视频业务的基础上,在高度不确定的环境中却实现了逆势的快速增长,在2020年全年总营收首次突破了100亿元人民币,达到120亿元人民币,较2019年大幅增长77%,而这一速度甚至高于2019年64.2%的同比增速。

在营收组成方面,游戏收入仍然是公司最重要的收入来源,在2020年达到48亿元人民币,同比增长33.5%。但从占比来看,在总收入中的比例则较往年大幅下降,仅为40%,而在2018和2019年这一比例分别为71.1%和53.1%。这也说明了B站对于游戏收入的依赖性在持续下降。

随着B站在内容生态方面的不断丰富,以及在用户数上的快速增长,公司在游戏之外的变现效率在快速提升,在过去一年同比增幅均超过100%,高于公司整体增速。

2020年,以直播为主的增值服务收入规模已经快速逼近游戏收入规模,达到38.5亿元人民币,同比增长134.3%。广告收入也达到18.4亿元人民币,同比增长125.5%;而电商及其他收入则为15.1亿元人民币,同比增长108.7%。

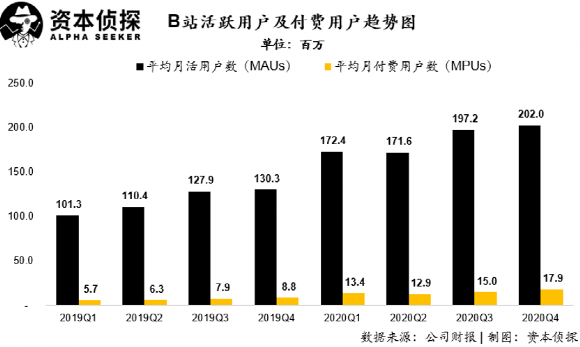

B站收入得以快速增长,核心因素之一是平台活跃用户数的快速增长。

截止2020年四季度,B站月平均活跃用户数(MAUs)已经超过2亿,达到2.02亿,同比增长55%;其中月平均付费用户数(MPUs)也增加至1790万人, 同比大增103%。

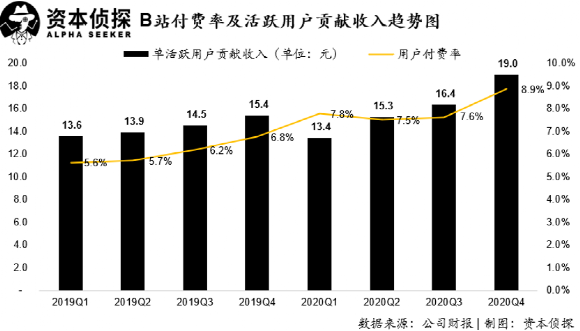

除了用户数量的大幅增加,B站单活跃用户贡献收入在过去两年内也呈现持续提升的态势,这体现了随着平台内容的不断丰富,用户整体的付费意愿在不断增强。用户数量的大幅增加,以及用户付费意愿的增强,直接带动公司整体营收的快速提升。

而另一方面,B站在成功实现快速拉新后,对于平台留存用户的运营效率也在持续提升。

去年四季度,平台的付费用户率为8.9%,较去年同期增加了2.1个百分点,而这一比率在过去2年保持持续提升。

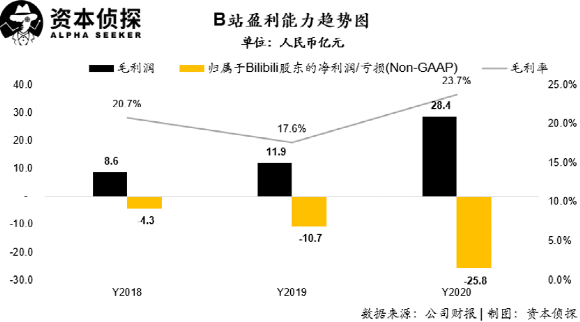

在收入端增长的同时,B站在盈利能力方面也在不断改善。

2020年全年实现毛利润28.4亿元人民币,同比大增138.6%,远高于收入增速。公司毛利率也达到历史新高的23.7%,高于去年同期的17.6%,公司成本端表现持续优化。

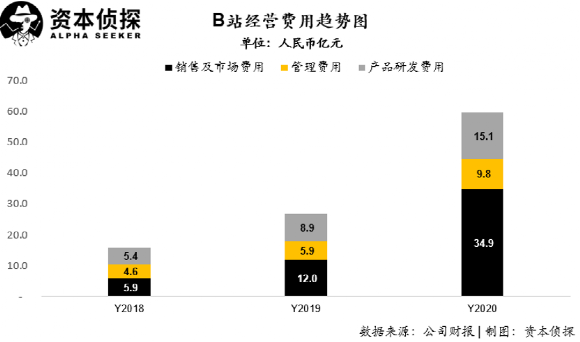

而在亏损方面,尽管B站去年Non-GAAP下归属与股东净亏损仍然高达25.8亿元人民币,但这主要是由于公司在过去一年战略性投入巨额市场费,用于用户拉新所致。B站去年的销售及市场费用高达34.9亿元人民币,相比2019年增加了191.4%。

但不可否认,B站在市场费上的开销是高效的。公司2020年四季度月均MAU相比较去年同期净增加了7170万,如果简单假设公司34.9亿元市场费全部用于用户拉新,单用户拉新成本仅为48.7元,而这相比较目前动辄几百上千的用户拉新成本,已经相当高效。

而显然公司市场费用中还包含大量品牌广告、销售人员工资等非直接拉新费用,其单用户实际拉新成本将更低。

基于以上因素可以判断,随着平台用户规模的持续增长、变现效率的持续提升,B站在未来较长时间内仍然将保持在一个快速的上升通道之中。而随着平台体量达到一定规模后,B站将更多精力及资源从拉新转到用户运营,公司整体运营费用将显著下降,亏损将持续收窄。

可以说,B站上市三年,不光业务在优化,商业模型也是在不断优化的——这是资本市场最看重的、拨开云雾的真正关注点。

不变的B站

其实除了基本面,资本市场对于公司的价值判断还会被很多因素左右。

比如未来的想象空间。

这听上去有点虚,但实际上,很多业绩相当不错的公司在资本市场上得不到认可,很多当前巨亏的公司在资本市场上风生水起,都要聚焦到想象空间的问题上。例如陌陌的各项财务指标都不错且手握大把现金,但股价一直不如人意;而映客其实一直在1块多的股价徘徊了很久,直到Clubhouse的爆红推助映客打开想象空间,股价翻倍。

但也正应为这样,不少的公司为了迎合资本市场的口味,反复变幻自己的故事,什么是风口就讲什么故事;什么看上去有想象空间,就谈什么业务。

B站比较难得的一点是,从上市到现在,它们的故事并没有随着风口的起落而发生变化。

B站COO李旎曾在采访中提到:“如果翻开我们2018年3月到现在的所有季报,你会发现,即使行业里热门的概念已经出现七八个了,B站在讲的东西没有什么变化。我觉得这是因为一开始我们就想清楚了B站要做成什么样——一家文化品牌公司,这个概念是可以穿越周期的。”

围绕这个第一性的长期目标,B站当下的很多动作其实就可以理解。B站的目标是做文化品牌公司,那么长线的内容投入、足够大的品牌影响力以及受众基础都不可或缺。

首先是,B站一直以来的内容生态基石——PUGV(Professional User Generated Video,即专业用户创作视频)。这是社区增长空间的核心驱动力。从2018年开始的“创作激励计划”“新星计划”,到2019年全面开放商业化,都是B站对内容生态的积极优化。从2020年四季度财报来看,B站的月均活跃UP主数量已达190万,同比增长88%;月均视频投稿量达590万,同比增长109%。

百大UP主颁奖

其次,过去几年来,B站也在UP主之外的OGV(Occupationally Generated Video,专业机构创作视频 )领域频繁动作。

尤其是在2020年,B站陆续出品了综艺《说唱新世代》以及剧集《风犬少年的天空》等内容,同时还入股了欢喜传媒,并与坏猴子影业共同发布了"青年导演扶持计划"。其在OGV内容上的投入决心明显。

当然,B站在用户增长以及品牌破圈方面进行了积极推进。

过去一年里,B站陆续推出的"最美的夜"新年晚会,以及《后浪》三部曲等,都帮助其触达到了更为广泛的用户。尽管B站的增长模型是由生态与内容驱动的,但营销与市场工作则是让外界认识B站的重要手段,

如今,再将B站定义为Z世代的“小破站”或许已并不合适。根据艾瑞咨询报告数据,截至2020年末,B站超过86%的月活用户年龄都在35岁以下。他们不仅是视频消费市场的主要驱动力,也构成了B站用户的核心群体。此前,B站宣布了到2023年底用户达到4亿的目标,这进一步说明B站的“圈”会越来越大,这也为B站衍生出更多的发展空间。

基于一以贯之的战略定理和种种努力,想象空间自然而然地就打开了。

B站的定位是综合性视频社区,视频是其核心业务。这之中即包括UP主的创作视频,也有动画、纪录片这样的专业版权内容,以及直播内容。在“视频化”的大趋势下,未来视频市场的增长,是很大的机遇和潜力。

根据艾瑞咨询报告,到2025年视频用户数量将接近12亿人,视频市场规模将超1.8万亿人民币。陈睿也曾在财报中表示:“我们将牢牢把握‘视频化’ 带来的巨大机遇,持续丰富社区内容生态,为未来增长打下更扎实的基础。”

《后浪》演讲

这样的定位与目标也让B站成为了市场上的稀缺标的——稀缺性则是资本市场格外在意的投资点。

一位A股券商首席分析师曾告诉「资本侦探」其对“芒果超媒”很重要的推荐理由之一就是它的稀缺性,是A股市场上独一无二的视频平台投资标的。去年依靠《乘风破浪的姐姐》迎来大涨,冲破千亿市值。A股千亿巨头尚不足3%,更不用说传媒行业千亿个股难能可贵,因此芒果超媒也被称为“媒体茅台”。

相反,A股市场上的芯片概念股集体下跌,很大的原因在于“太多了”——不管是老股减持、定增、新股发行,都给市场上供应了太多芯片股票。

而B站无论在美股市场还是即将登陆的港股市场上,是肉眼可见的稀缺标的:虽然都主打视频,但B站和爱奇艺、Netflix是有本质区别的。市场上曾一度将B站比喻为中国Youtube,但事实上,Youtube的底层逻辑是流量变现,通过广告和订阅模式搭建完整的商业闭环,而B站则是一个内容社区,它的商业化模型其实是消费模型。

2018年赴美上市时,陈睿曾提及:“我们商业化的思路是基于用户群需求的思路,我们体察用户群需求,提供他们喜欢的娱乐消费,如果我们的用户喜欢游戏,我们就推荐游戏,如果用户喜欢看直播,我们就推荐直播服务,如果用户喜欢买动漫周边,我们就推荐周边文化。”

B站自上市以来,其商业模型在不断合理优化。但其所要讲述的故事并无改变——以视频作为核心业务,围绕用户做业务、内容投入,满足用户的文化消费需求,成为年轻人的生活方式——所有在商业、运营上的动作,都是为这个所服务的。

目前的估值,也是对公司成长预期的前置反映。细化到B站每个季度的实际表现来看,B站没有辜负市场的预期。

而当下市场的持续动荡,对于基本面选手来说是好事,过往错过的公司,将以更合理的价格让人有机会上车。