2020年年底,蓝月亮集团登陆港交所,“洗衣液一哥”如愿以偿,成为“洗衣液第一股”,而市场也给出接近千亿港元的市值。

4个月后,蓝月亮集团公布了上市以来的第一份财报。总体来看,2020年全年,蓝月亮集团实现营业收入69.96亿港元,同比略有微跌;净利润13.09亿港元,同比增长21.3%。

看似出色的财报却似乎没有得到资本市场认可。

翌日收盘,蓝月亮股价报 11.96 港元,下跌5个百分点。截至今日,持续性下跌还在继续。蓝月亮市盈率已由发行时的近70倍回落至50倍,但与之相比,联合利华21倍,宝洁25倍,蓝月亮的市盈率似乎还处于高位,由此推测,蓝月亮股价很难“止步于此”。

平淡中无惊喜

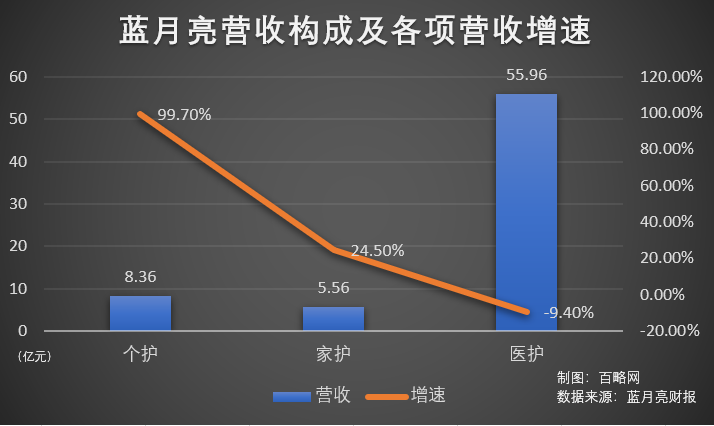

2020年年报显示,蓝月亮个人清洁护理和家居清洁品类皆实现快速成长。其中,个人清洁护理产品 2020 年实现收入 8.36 亿港元,同比增长高达 99.7%。家居清洁护理产品 2020 年实现营收 5.65 亿港元,同比上升 24.5%。

但值得注意的是,衣物清洁护理较 2019 年的 61.78 亿元下滑 9.4%,仅为55.96 亿港元。

蓝月亮的主营业务表面上看只有衣护种类营收下滑,但对以洗衣液为命脉的蓝月亮来说,无异于发出了基本盘被蚕食的信号,毕竟衣护占到其总营收达的 80%,并带来了四年来营收的首次下滑。

对此,蓝月亮集团首席财务官兼公司秘书潘国梁表示,衣物清洁护理产品的销售下跌,是由于疫情削弱了消费者对衣物清洁护理产品的需求,消费者需保持社交距离,因此减少了户外活动。

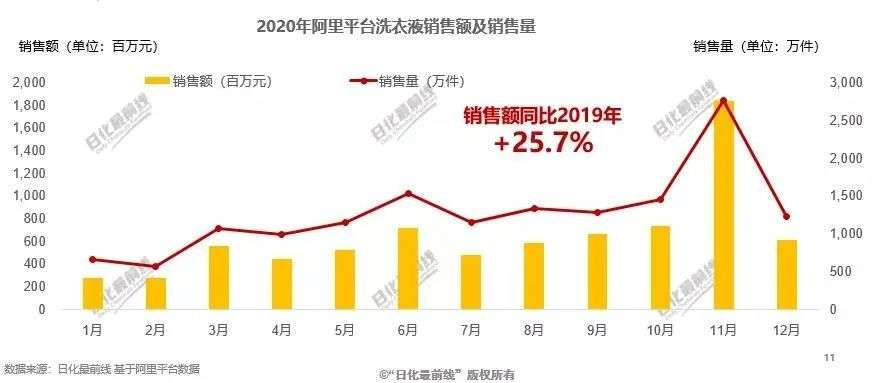

但这似乎并不能令人信服,据日化最前线报道2020年阿里平台洗衣液总体销售额超过77亿元,销量超过15150万件+,洗衣液销售额同比上涨 25.7%,且占据第一的蓝月亮同比增长6%,行业争气,显然支撑不住所谓的“疫情减少户外社交导致衣护销售额下降”的说法。

另一方面,财报显示,蓝月亮的净利润为 13.09 亿港元,同比上升 21.3%;毛利率相对稳定,增至 64.5%。

而有业内人士分析,蓝月亮利润能有如此之高的增长势头,除了减少了线下销售人员的数量,主要还是受原材料价格的下跌,毕竟蓝月亮在招股书中已坦陈利润空间上升主要来自原材料价格的下跌。

据悉,蓝月亮的主要生产原料是棕榈油和低密度聚乙烯(LDPE),前者用于产品,后者用于包装,两者合计在总成本中的占比接近80%。

而从2017年1月到2020年1至4月,棕榈油的市场均价从约5800元/吨下降到约4800元/吨,低密度聚乙烯的市场均价从接近10000元/吨下降到约7000元/吨,降幅巨大。

公开资料显示,棕榈油在供需多空预期下,期货趋向走弱;新冠疫情背景下,由于运输不畅、市场无量空跌、需求遥遥无期,LDPE 价格一跌再跌,再加上原油暴跌、美股熔断,LDPE 达到近十年价格低点。

也就是说,在双重利好的情势下,蓝月亮勉强交上一份“瑕不掩瑜”的财报。被高瓴资本相中的“洗衣液一哥”,似乎并未交出一份令满意的成绩单。

折腾不出另一个风口

前互联网时代快消品抢占市场的神话无外乎“精准的产品定位+轰炸式广告投放+高触达的线下渠道”,在完成这一系列基本操作之后,蓝月亮坐上了“洗衣液”市场的头把交椅。开始了试图引领行业却频频“误操作”的“行为艺术”。

2015年,蓝月亮与京东开展战略合作,激化了与传统商超零售商的矛盾。租赁货架自定价的策略并没有被零售方认可,线下体验店“月亮小屋”也未能改变消费者的购物习惯,接连在各地商超下架产品的同时,线上布局也没有奏效,蓝月亮的首次“渠道革命”在2017年与大润发的和解中结束。

即使站在线上营收首次超过5成的2020年回望,自断后路的商超“大撤退”对蓝月亮来说也并不是明智之举。

渠道解不开的难题,蓝月亮准备换个解法。

2015年,蓝月亮推出至尊洗衣液,主打高端、浓缩,试图引导洗涤剂的下一场升级,市场反应平平,“至尊洗衣液”似乎并不是市场所期望的答案。

或许观念上的革新需要形式上的改变,洗衣“液”时代的升级可能不仅是“浓缩”。

与这款浓缩洗衣液几乎同时出现的是如今火爆的洗衣凝珠,这种最早将浓缩洗衣液包裹进透明薄膜里的洗涤剂,早在2014年就由宝洁引入了中国市场,同样受制于传统的洗涤观念,消费者一开始并不相信冰糖大小的小珠子清洁能力能够像导购员宣传的那样神奇,更重要的是,成本几乎是洗衣液的好几倍——而这些问题在蓝月亮浓缩洗衣液身上也上演了同样的戏码,并且至今仍未真正解决。

此外,根据欧睿国际数据,2019年中国洗衣凝珠市场规模已经超过5亿元,增长率超过110%,预计未来依然保持35.8%以上的高复合增长率。

反观浓缩洗衣液,在各大日化纷纷布局洗衣凝珠赛道时,蓝月亮依然固执的坚守浓缩洗衣液的推广。蓝月亮在财报中表示,2021年将继续加码布局浓缩洗护细分领域,进一步巩固至尊品牌于浓缩洗衣液市场的领导地位。

放弃洗衣凝珠、专注于浓缩洗衣液的策略像极了蓝月亮在2015年商超“大撤退”的历史再现,行业老大或许可以这么任性,但消费者却不一定买单。

木秀于林

快消行业很少有乘着互联网东风起飞的企业,除了宝洁、联合利华两个国外日化巨头,国产品牌几乎都是在消费升级中完成产业积累,蓝月亮也不例外。

1992年起家的蓝月亮并不是一开始就找到了“洗衣液”这条路,让蓝月亮声名鹊起的第一战是2003年非典期间,国人“无接触”清洁理念的普及让“洗手液”走进千家万户。

资本比行业更早注意到国人消费升级的风口,2008年,高瓴资本董事长张磊找到蓝月亮集团创始人罗文贵,国内洗衣液4%的市场占比让彼时已经“小富即安”的蓝月亮看到了另一种可能。

但蓝月亮创造过辉煌、也走过弯路。从商超“大撤退”、至尊受市场冷落到重回商超登上第一宝座。但江湖已变,努力分裂多个产品线的蓝月亮怎么看也只是“洗衣液再包装”的手法,错失洗衣液到洗衣凝珠的产品升级,想讲出下一个风口的品牌故事,很难。

客观来看,无论是2008年推出浓缩洗衣液还是2015年下架商超主攻线上,在现在看来都是有远见的布局,只不过时代不对,再好的模式都棋差一招。

除了“洗衣液一哥”的王冠,蓝月亮剩下的都是可有可无的装饰物。而群狼环伺的日化市场缺少核心技术作为护城河,在品牌战略、销售渠道、广告投放等多方攻势下,想再创造一个神话并不难。

营收增速放缓、市场份额被挤占,新研发的产品没有先发优势和设计亮点,单凭“洗衣液”所占据的龙头地位极容易被撼动。

日化产品市场技术壁垒低,依赖广告营销和渠道铺设,布局多年的蓝月亮尚未走出包围圈。而“木秀于林”的“洗衣液一哥”能不能避免行业大风吹过,还是一个未知数。