B站付费用户首破2000万大关,盈利曙光在望?

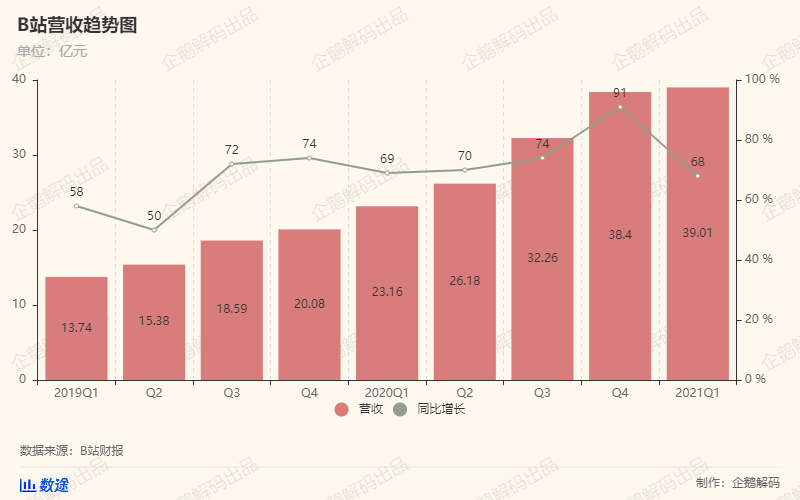

5月13日下午,B站发布了2021年的首个财报。财报显示,今年第一季度B站营收39.01亿元,同比增长68%,营收在超出预期的同时,还创下了历史新高;

经调整后的净亏损为6.658亿元,超过去年同期的4.746亿元。

尽管B站当前股价距离其历史最高价,下调幅度超过了35%,但B站依旧凭借300多亿美元的市值,力压国内老牌视频网站爱奇艺,后者当前市值仅为104亿美元。

但狂飙中的B站也一直处于争议之中,比如亏损幅度渐渐扩大、“破圈”拉新难度与日俱增等等,2021年的开年财报是否可以帮助B站回击这些争议?本期企鹅解码为您解读。

B站可以撕下游戏标签了

今年第一季度,B站营收达到创纪录的39.01亿元,同比增长68%。

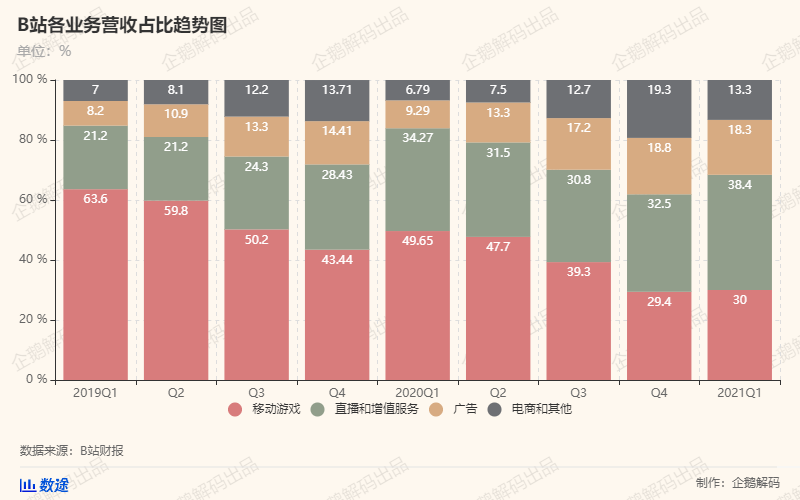

按业务划分移动游戏营收11.707亿元,同比增长2%;增值服务营收14.965亿元,同比增长89%;广告收入7.147亿元,同比增长234%;电商及其他业务营收5.192亿元,同比增长230%。

由此可以看出,B站的移动游戏业务增长几乎停滞,并且拖累了B站整体的营收增速,其他业务的营收增速,全部超过平均值。

从各项营收占比来看,从去年第四季度开始,直播和增值服务就已经超过了移动游戏,成为B站最大业务模块,但二者相差不大,直播和增值服务仅领先3.1个百分点。

但到了今年第一季度,直播和增值服务的营收占比达到了38.4%,而移动游戏仅为30%,而在两年前游戏在B站占比则超过了63%,因此可以说从这个季度开始,B站可以正式撕掉“游戏公司”的标签,真正成为一家视频公司,也可以说B站从过去游戏的单驱动,进化成为今天的双驱动。

另外两项业务广告和电商,增速均超过了200%,远远超过直播和增值服务,或许在不久的将来,B站更有可能成为“四驱”公司。

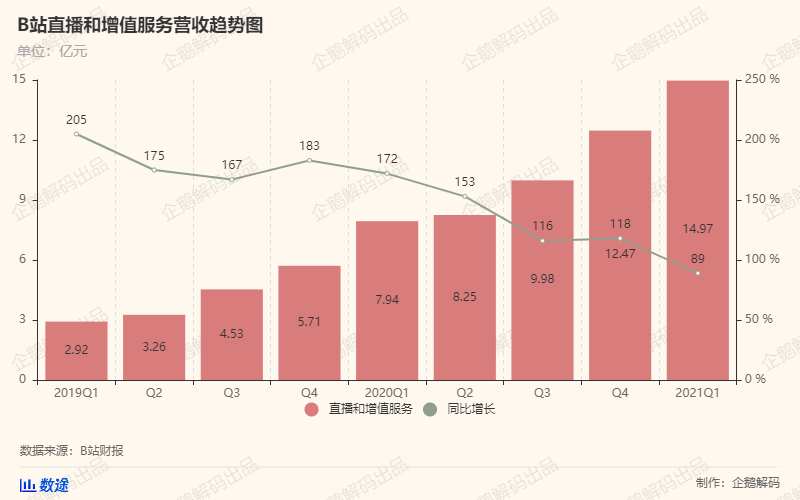

单独来看直播和增值服务,今年第一季度依旧保持着高速增长,这与B站在这个赛道不断加码投入有重要关系。

去年8月1日,B站斥资8亿元,正式获得中国大陆地区2020-2022连续三年的全球赛事独家直播版权,这在当时已是天价。今年4月15日,B站又宣布成功拿下《守望先锋联赛》2021赛季中国大陆地区独家直播及点播媒体版权。接二连三的直播版权采买,或许将进一步提振B站直播和增值服务的飞速增长。

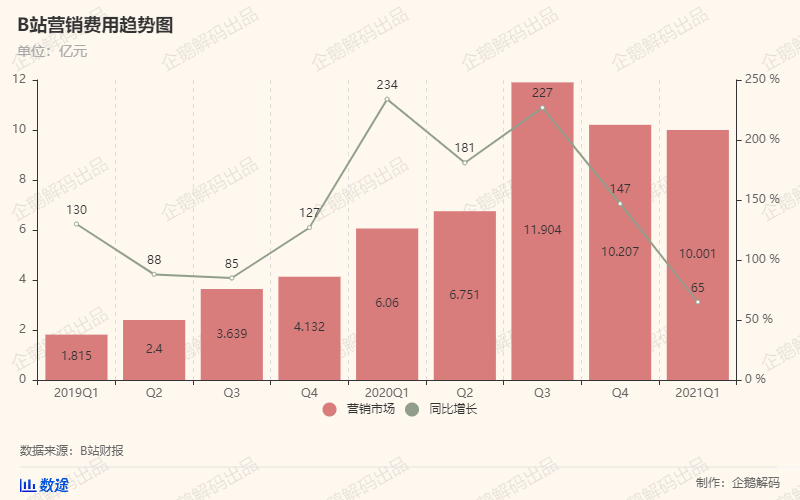

靠优质内容吸引用户?目前B站还比较依赖营销费用

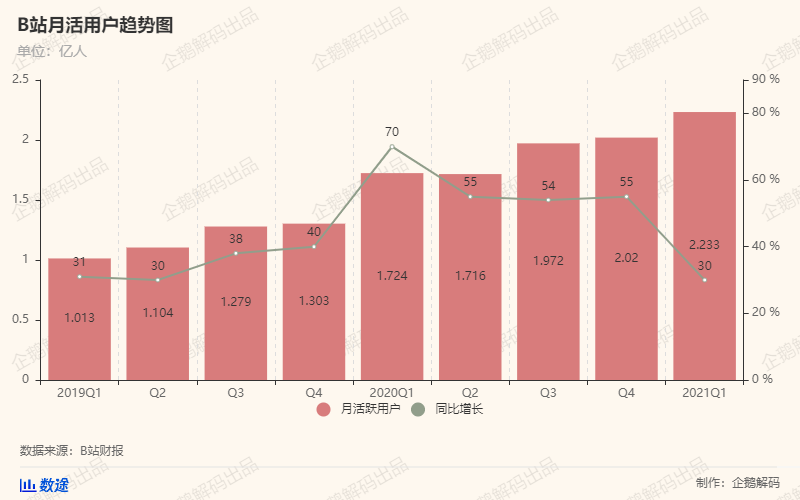

在去年第四季度的电话会议上,B站CEO陈睿表示:“用户增长一直是B站最重要的工作之一。我们提出一个未来三年的用户增长目标,那就是在2023年之前,我们的月活用户数可以达到4个亿。”

财报显示,B站最新月活用户达到了2.233亿,同比增长30%。如果按照这个增速维持三年的话,2021年第四季度、2022年第四季度、2023年第四季度的月活用户分别为2.626亿人、3.418亿人、4.438亿人,是可以完成“4亿”的目标。

但B站需要注意,完成目标的前提是,随着用户数的逐渐增长,增速不能有太大的滑坡。过去三个三季度,B站月活用户增长分别为55%、54%、55%,但却在第一季度直接降到了30%,这或许是B站最该警惕的事情。

对于如何完成4亿用户的目标,陈睿给出的解决方案是:优质内容。陈睿表示:“我一直认为内容平台的用户增长最终是取决于这个平台上的内容质量,也就是说哪个平台能够提供更多的好内容,那么用户最终就会去哪个平台。所以 B站在用户增长方面的策略,一直是用优质的内容去吸引用户。”

但内容优质与否是一个很主观的评价,更为直接的体现,则是B站用于市场和营销的费用。B站在赴港上市的招股书提到,营销开支增加是因为战略性地于品牌建设、内容生态及用户小区进行投入,以把握业界商机,并吸引更庞大用户群。因此可以看出,营销费用的使用目的就是为了获取更多用户。

从去年第三季度开始,B站的市场营销费用已经连续三个季度突破10亿元。有一点需要注意,过去三个季度市场营销费用的增速分别为181%、227%、147%,而第一季度大幅降低到了65%,这与B站月活跃用户的增速走势基本一致,似乎更可以印证B站的月活增长,当前基本在依靠营销费用。

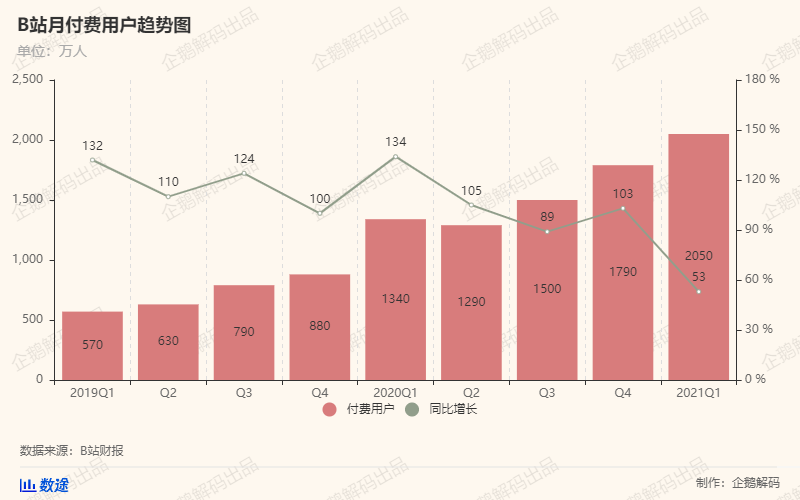

用户付费意愿提升,推动毛利润增加

与月活用户数增长走势基本一致,B站月付费用户达到了2050万,同比增长53%,增速创下近两年来的新低。

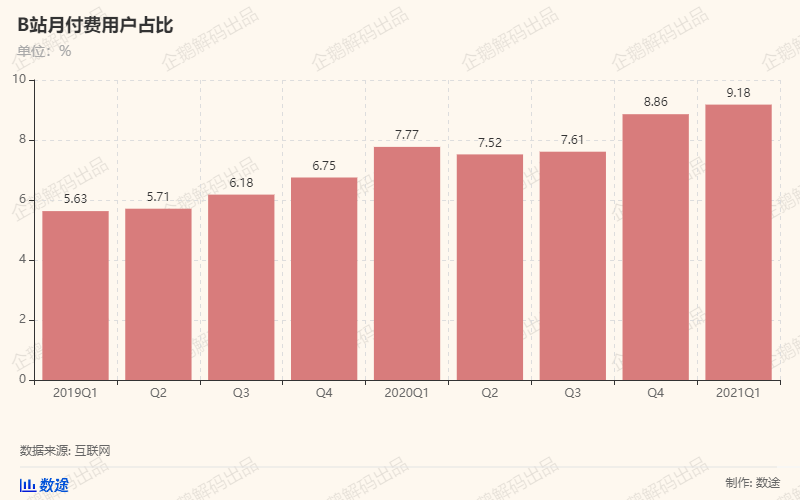

但由于付费用户的增速超过了整体用户的增速,付费用户的占比达到了9.18%,创下历史新高,这说明B站用户的付费意愿正在不断提升,这对于B站来说是一个利好的信号。

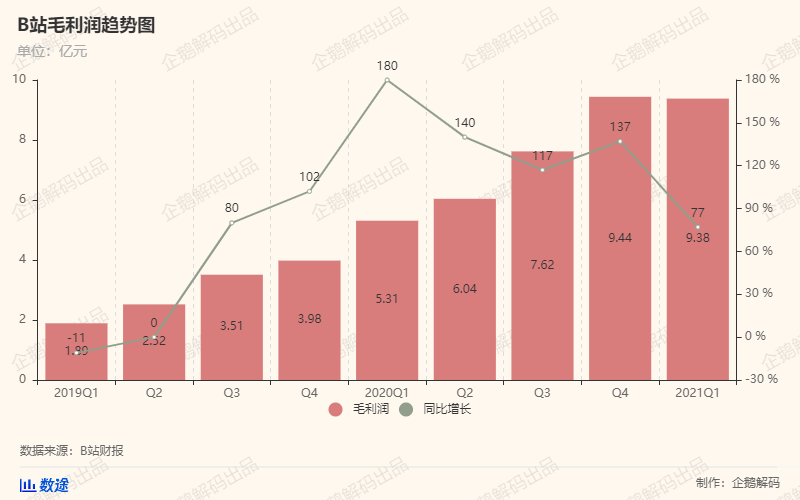

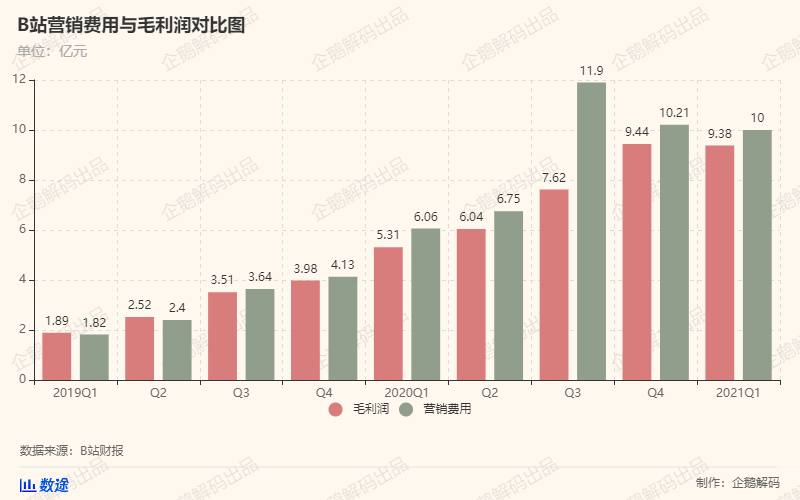

也正得益于此,B站毛利润稳步提升,已经连续两季度突破9亿元,预计今年有望首次突破10亿元大关。

但B站面临的盈利问题,依旧没有太好的解决办法,仅营销成本一项,就已经把B站的毛利润“吃掉”。但好在B站本季度营销费用的增速低于毛利润的增速,算是为后续B站的盈利开了一个好头。