5月27日,东鹏饮料正式登陆A股成为“功能饮料第一股”,并迎来开门红,上市首日暴涨44%,次日继续封板涨停。

这家由潮汕商人林木勤创办的企业获得了不少机构的看好。例如川财证券认为该企业“行业领先,多年深耕,构筑驰名品牌”,民生证券研报认为东鹏饮料“差异化竞争与渠道下沉并举,竞争力持续强化”。

消息面方面,在行业老大红牛陷入品牌争夺之际,行业老二东鹏特饮能否“上位”也被不少媒体津津乐道。2019年数据显示,二者在功能饮料市场占有率分别为57%和15%——逆袭上位的故事值得期待。

BT财经认为,尽管东鹏令资本市场“上瘾”,但不能忽视其产品单一、地域局限、消费场景固化等风险。

股权集中,公司治理稳定

2003年,潮汕商人林木勤接手当时濒临倒闭的深圳国企饮料厂东鹏,并于2009年切入功能饮料市场,以低价策略从红牛手里抢占市场份额。

让其一战成名的还有洗脑式的广告语。和红牛“困了累了喝红牛”广告语高度相似,东鹏的广告语极为洗脑:“累了困了喝东鹏特饮”。这句广告语后来成为中国市场营销课堂上的经典案例,消费者只能记住行业老大和老二,若想快速上位,不妨无限接近老大,模仿也会带来成功。

东鹏还有潮汕商帮共同的特点:创始人团队全面、稳定地掌握企业控制权。东鹏饮料前十大股东多为公司管理层,持股比例超过64%,股权稳定集中。掌门人林木勤直接持有公司1.99亿股、间接持有417万股,合计占比达到56%,在东鹏上市后这一比例会下降至50%。

华西证券观点认为,稳定的股权结构和在公司普遍任职超10年的高层团队,有助于公司长期战略布局和发展。

雪厚坡长,东鹏让资本“上瘾”

多家机构研报显示,机构对东鹏普遍看好。BT财经总结发现,主要原因有如下四点。

第一,东鹏强大的渠道能力,是业绩的有力保障。从日常生活中不难看出,东鹏的销售终端铺设能力非常强悍,几乎每一个高速公路服务区都有东鹏特饮成排摆在货架上。据说林木勤本人也有一个习惯,每到一个服务区都要考察东鹏有没有在最显眼的货架上、垃圾桶里有没有东鹏的空罐子。

2020年东鹏销售人员数量大幅增加,加上雄厚的信息系统支撑,公司有望在更多地区实现渠道精耕、掌控终端市场。

第二,尽管是老牌功能饮料公司,东鹏的业务增速保持高增长。过去三年,东鹏的主营业务收入年均复合增长率高达27%。民生证券预测2021年到2023年,公司营收增长率将保持在42%、32%和26%的速度,净利润也将同步保持增速。

也有多家机构提到,功能饮料内含咖啡因,消费者有一定的“成瘾性”,这也将是保证产品增长后劲的重要因素。

第三,公司产能有机会进一步扩张,夯实增长基础。此次IPO的募投项目将会实现产能扩张,东鹏生产基地的扩建也在有序推进。目前公司在两广地区的产能已经趋于饱和,并在华南、西部建设新的生产基地,将进一步降低运输费用、完善全国布局、抢占市占率。

第四,功能饮料这一细分类别展现出较高的成长性。在国内软饮行业整体疲乏的背景下,功能饮料逆势增长,在行业里的收入占比从过去的1%增长到2019年的8%。等着东鹏的将是一条坡长雪厚的赛道。

不容忽视的产品单一、地域局限风险

尽管集“万千宠爱”,BT财经也还是要提醒投资者,东鹏的短板不容忽视。

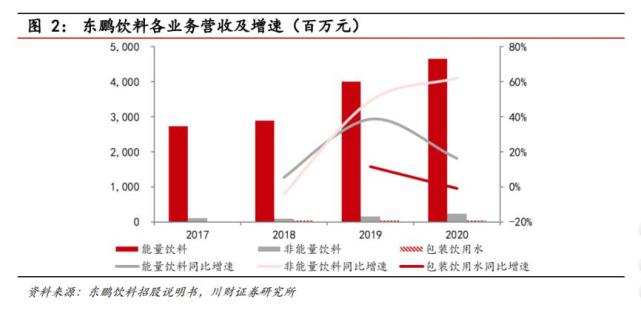

最明显的莫过于对“东鹏特饮”这一款产品的重度依赖,能量饮料对公司收入的贡献在过去三年均高达90%以上。尽管公司还推出了柠檬茶、陈皮饮等产品,但它们的收入尚不成气候,“一条腿走路”抗风险能力有限。

“广东依赖”同样不容忽视,证券时报网有文章指出,虽然东鹏进军全国市场近10年,但仍然依赖广东市场,还没有实现全国化。财报也显示东鹏在广东省的收入占比在过去三年都在50%以上,在全国范围内的布局仍需加速。

东鹏对高速驾驶这一消费场景的依赖性也较大。尽管东鹏特饮近些年推出包装更为精致的产品,但在酒吧等消费场景,消费者的还是更青睐红牛、Monster Energy魔爪等竞品。

东鹏饮料若想成为食品饮料行业下一个“进击的巨人”,想挑战红牛的行业老大地位,摆脱上述单品、地域和消费场景依赖仍是第一要务。