从农夫山泉上市、汇源果汁退市,加多宝再寻上市机会,到现在东鹏特饮完成上市,近两年饮品江湖一直是大家关注的焦点。

尤其是5月27日,拿下“功能饮料第一股”的东鹏特饮,上市首日,股价便以44%的封顶涨停收盘,次日再以10%的速度涨停。经过两个交易日,其当前股价为73.29元/股, 较发行价为46.27元/股,翻了近0.6倍。

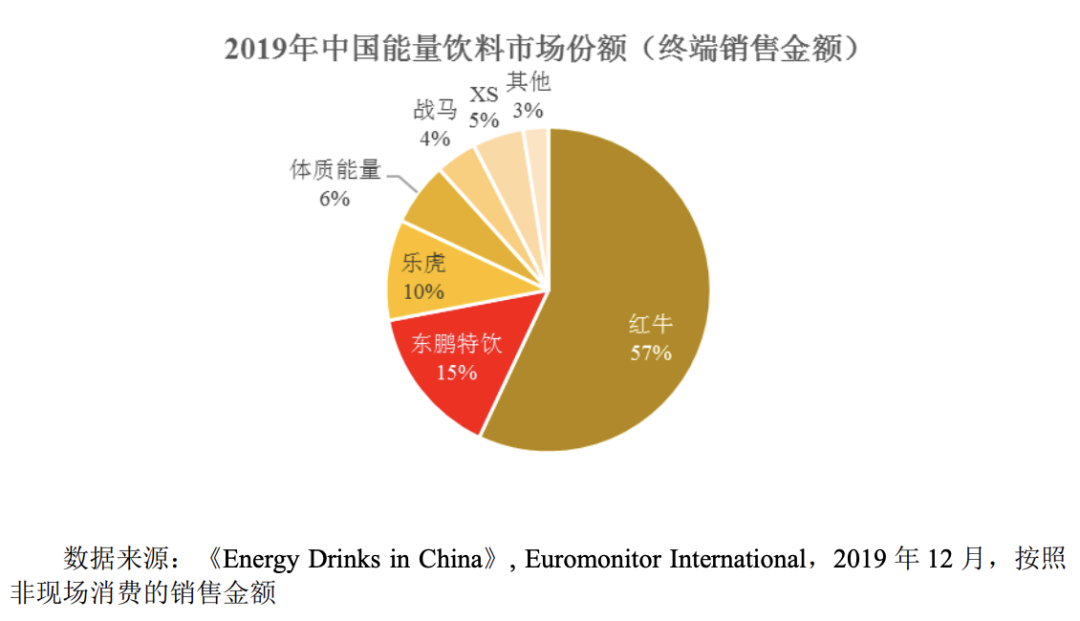

不过,国内能量(功能)饮料行业“一超多强”的竞争格局。功能性饮料市场中,红牛称霸第一多年,东鹏特饮一直处在第二,而新晋玩家穷追不舍。

上市成功后的东鹏特饮,获得了资本注入的能量,市值近300亿元。回顾该品牌过去34年,从濒临倒闭到逆袭,再到互联网电商冲击传统渠道的当下,东鹏特饮有一份独特的“发家史”。

功能饮料的“千年老二”

很多广东人对东鹏特饮非常熟悉。早在1987年时,东鹏饮料只是深圳市一家老字号饮料生产企业,东鹏特饮是一款复线产品。

8年后,功能饮料巨头红牛进军中国市场,当时中国功能饮料市场还是一片空白。随着红牛的一句“困了累了,喝红牛”等广告语,迅速抢占了大量的市场份额。

作为饮品行业老兵的林木勤,敏锐地察觉到了红牛的发展,并洞察到中国功能饮料的广阔市场前景,于是功能饮料就成为了东鹏饮料新的发展突破口。但那时候的国企都曾面临生存危机,濒临倒闭。

2003年东鹏特饮的年产值不足2000万元,甚至快要发不出员工的工资。这时林木勤全面接手东鹏饮料,历经几年打磨,才逐渐把东鹏特饮打造成王牌产品。

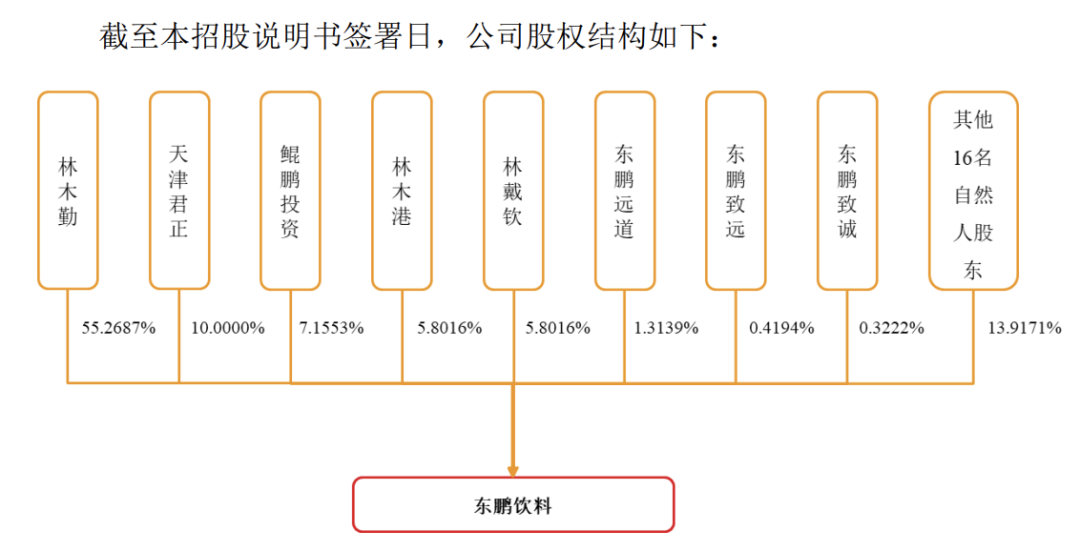

如今,林木勤仍是公司的最大股东和实际控制人。除了个人直接持股份额,他还通过鲲鹏投资、东鹏远道、东鹏致远、东鹏至诚等公司间接持股,对公司拥有绝对控制权。

市场竞争格局方面,据欧睿国际统计数据,2019年国内能量饮料行业市场占有率分别为,红牛57%、东鹏特饮15%、乐虎10%、体质能量6%、XS 5%、战马4%、其他3%。

能拿下能量饮料第二位置,实属不易。在林木勤带领东鹏饮料的这17年间,东鹏饮料的主营业务涉及饮料研发、生产和销售三大板块。产品包含功能性饮料、非功能性饮料、包装饮用水三大类型。

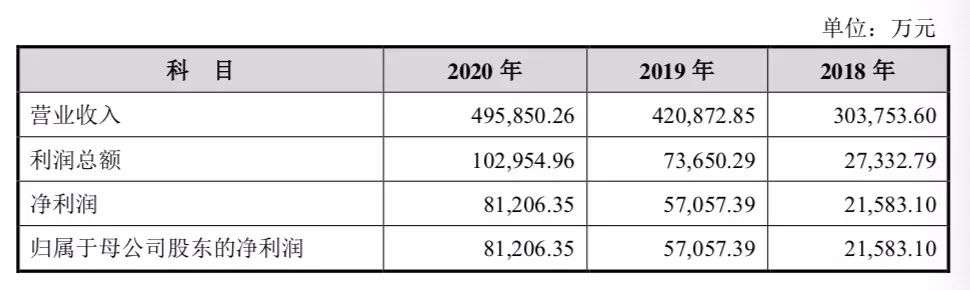

招股书显示,2018年至2020年,东鹏饮料分别实现营业收入30.38亿元、42.09亿元、49.59亿元,净利润分别为2.96亿元、2.16亿元、5.71亿元、8.12亿元。除了在2018年出现的增收不增利,同比下降27.03%的现象,其他时间毛利率水平基本达到了同行业的平均值。

从东鹏特饮的营收能力来看,功能饮料实力的确不容小觑。但在营业收入中,单东鹏特饮系列能量饮料,就占东鹏饮料超九成收入。实现收入27.35亿元、28.85亿元、40.03亿元、46.55亿元,在公司总收入中的占比分别达96%、95%、95%、94%。

2019年,东鹏饮料营收同比增长约38%。主要因为东鹏饮料当年进一步加大500ml金瓶的促销推广,单是500ml金瓶装东鹏特饮的销售收入,在2019年就已经超过了公司总体营收的50%。从2018年—2020年,500ml金瓶销售收入分别为7.99亿元、21.67亿元及30.85亿元元,同比增长约171%、42%,目前已成为公司销量最大的单品。

尽管东鹏特饮陆续推出柑柠檬茶等其他系列产品,但非能量饮料及包装饮用水的规模占比不到5%,仍处于市场开拓阶段。相对单一的产品结构,也使得公司经营业绩几乎是靠能量饮料撑着。

另外,东鹏特饮自创立以来皆为重线下模式,华南地区经销网点密集。现在,东鹏特饮有1386家经销商,覆盖120万家终端门店。经销渠道的收入占总收入97%以上,线上、直营和其他模式占营收的不到3%。

这使东鹏特饮的管理费用加剧,也使东鹏特饮在销售区域上较为集中。虽然公司建立了广东、广西、华中、华东等事业部,但广州仍是东鹏特饮的销售主阵地。招股书显示,2018年到2020年末,广东地区的销售收入都占主营业务的50%—65%左右。

10多年前,东鹏特饮凭借着价格优势、大力营销、全国布局占据优势。在消费升级的当下,东鹏特饮产品结构单一,而网红功能饮料层出不穷;东鹏特饮销售区域集中、而线上渠道广布,都对其发展埋下了隐患。

轻研发而重营销

在激烈的品牌厮杀战中,产品起着至关重要的作用。东鹏特饮在招股书中,明确了自身缺乏产品创新的风险。造成风险的重要原因之一,就是研发投入的费用率仅有0.6%左右,近四年在2000万—3000万之间,7046人的公司里,仅有八项核心技术与110名研发人员。而销售费用率为20%—30%左右,仅2020年就有10亿。

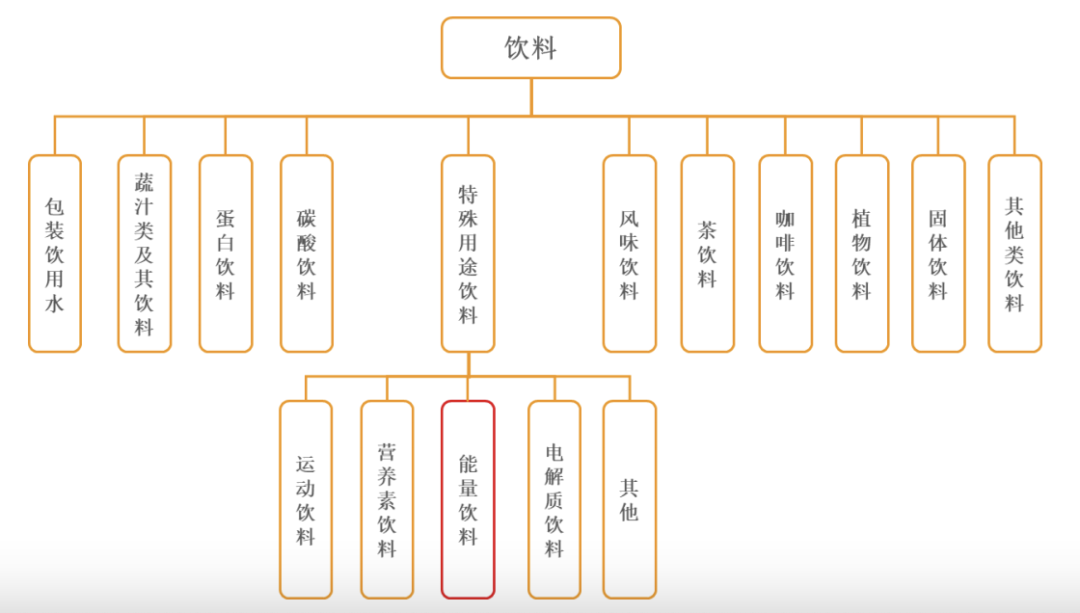

如今,我国能量饮料行业市场化程度较高,经过多年发展,已有红牛、东鹏特饮、乐虎、体质能量、战马等知名品牌,同时随着行业的快速发展,近年来很多知名企业陆续推出了新型能量饮料产品,比如统一旗下够燃、案例旗下XS、伊利旗下的焕醒源等。功能饮料市场的变化日新月异,品类也在不断细分。

林木勤曾分析认为,当消费者困了、累了的时候,肯定要喝功能饮料,但特别是很多年轻消费群体并没有那么强的消费能力,所以东鹏特饮以解决年轻人的痛点需求切入市场。

从职业分类上看,以往的能量饮料的主力消费军是工作时间较长的司机、蓝领工人、快递员、医护工作者等。现在社交媒体瞬息万变、消费需求也不同以往,尤其Z世代的年轻人中,白领、学生、电竞选手等群体也成为功能饮料的消费者。

同时,消费场景也从加班、熬夜、运动后等各类“疲劳”场景逐渐扩展到聚会、旅行、日常保健等更为休闲的消费场景,部分能量饮料品牌开始赞助游戏电竞、音乐节等活动,更加符合消费年轻化的趋势。

新品快速迭代之余,产品质量也会受到质疑。2012年,美国一位14岁的女孩在喝了两罐710ml的魔爪饮料后,出现了咖啡因中毒的症状,引起心律不全最终导致死亡,两罐710ml的魔爪饮料中含有咖啡因量约为480mg,而成人一天的咖啡因摄取量上限是400mg,所以过度饮用功能饮料致死,也并不令人惊讶。

相关研究表示,虽然美国FDA已经建议咖啡因的摄入量为400mg以下为健康范围,但功能性饮料不仅有咖啡因,还有其它属于商业秘密的能量混合物。但现在由于能量饮料摄入引发的急救以及死亡病例不断升高,企业不得不考虑功能饮料成分的安全问题。

据天眼查显示,东鹏饮料法律诉讼达29条,多为劳动纠纷、商标侵权等。此外新增一条行政处罚信息。显示该公司于2020年8月13日被深圳市南山区卫生健康局予以警告处罚。

此次IPO,东鹏饮料更是遭证监会4连问,在《东鹏饮料(集团)股份有限公司首次公开发行股票申请文件反馈意见》中证监会就规范性问题、信息披露问题、关于财务会计资料的相关问题以及食品安全、货币资金构成、法律纠纷、处罚情况相关问题。

东鹏饮料不得不开发了几款非能量饮料产品,并加强产品的质量检测,来满足消费者对食品多样性和安全性的需求。

近年来,东鹏饮料不断进行新产品的研发及推广,上市了由柑柠檬茶、陈皮特饮等新产品,进一步拓宽了消费群体,丰富了产品线。

虽然新产品是盈利增长点,公司在前期进行了内部分析讨论,市场调查,新产品依旧不被认可。部分产品出现利润率低的风险。东鹏特饮预备上市,也是为了筹募资金解决这些问题。

地域加速下沉,营销持续加码

此次募集资金的主要用途也是在于生产基地建设、网络营销、信息化升级、产品研发等方面。

最大的支出是在生产基地建设和营销推广中,分别为12亿和3.7亿。在2020年1月以来,由于新冠疫情、交通管制的影响,人群流动性降低,东鹏特饮在此期间大力开发广西和北方地区,加速渠道下沉。

在2020年1—6月,公司在贵州、四川等西南地区,广西地区,分别实现了同比79%、67%的增幅。加强生产基地建设,是为了完善重点市场的销售网络。

在营销层面,东鹏饮料在2015年就正式确定“品牌年轻化”战略,积极与电视、户外、互联网、影视植入等多维度进行拼品牌宣传。

在打出“累了困了喝东鹏特饮”“年轻就要醒着拼”等广告语后,东鹏饮料又陆续赞助了《极速前进》《挑战不可能》《欢乐喜剧人》等综艺节目,并将产品植入到《三生三世十里桃花》《亲爱的,热爱的》《欢乐颂》等热播剧中,增加品牌曝光率。2018年,东鹏特饮还取代红牛成为中超联赛赞助商,加码体育营销。

在产品研发上,招股书显示,东鹏特饮将持续发展以柑柠檬茶为代表的其他健康功效饮品。同时聚焦主导产品东鹏特饮,做到领先的功能饮料企业。

另一方面,东鹏特饮未来打算进一步拓宽渠道,持续下沉,深化“新零售”布局,建立集成度更高的智能信息平台。公司将持续升级鹏讯云商平台,将更多渠道商和零售终端纳入平台,增强对分销过程和零售终端的掌控,提升渠道运营效率。

据Euromonitor数据显示,2019年中国能量饮料市场销售总规模达427.75亿元,从2014年至2019年的复合增长率达15.02%,是饮料行业中增速最快的细分品类之一。

不知东鹏特饮,今后能否继续挑起东鹏饮料的“大梁”,与红牛正面刚的同时,狙击“后浪”们的追杀。