国潮,到底能否与国外大牌争雄?

这几年,国产服饰品牌迅速崛起,甚至一改往昔被动的处境,从低端发起进攻,从而与国外品牌争夺中高端市场。尤其是再度刮起的国潮风,更是给国产服饰添了一把火,又一次打开年轻人的市场。

但是,在这场国产品牌的反攻战中,并不是所有的品牌都能乘风而上。

比如,曾经叱咤国内休闲服饰领域的国民品牌——美特斯邦威,似乎就缺席了这场盛宴,正落寞地走向下坡路。与其他品牌的大规模扩店相反,美邦服饰(002269.SZ)门店数量不但不增,反而骤减至十年前的水平,其业绩也连续两年出现巨亏。

这不禁令人发问,当年号称“不走寻常路”的美特斯邦威,是如何一步步走到今天的境地呢?

从批发走向零售

1995年4月22日,浙江温州五马街上张罗旗鼓,鲜亮的红地毯直通街上的一家服装店,吸引人们走进全国第一家美特斯·邦威专卖店,而这热闹的阵仗都出自于一人之手——周成建。

这一年是周成建三十而立之年,其经商也已十余载,而第一家美邦专卖店的开业象征着美特斯·邦威正式从服装批发转向品牌零售,也是这家国产休闲服饰品牌在日后崛起的重要基石。

美特斯·邦威这个品牌最早可追溯到1993年。当时周成建在温州经营服装加工厂多年,从代加工到前店后厂,从竞争激烈的西服市场转向空白的休闲服饰领域,最终于1993年创建美特斯制衣公司,生产自有“邦威”品牌服装,逐步从批发向零售靠近。

值得一提的是,很多人曾以为美特斯·邦威是国外品牌,殊不知周成建当时选用“邦威”寓意扬国邦之威,后来在注册“美特斯”商标时因同音太多而未成功,周成建索性将“美特斯”和“邦威”合在一起注册成了“美特斯·邦威”。

在周成建的掌舵下,美特斯·邦威将生产、物流外包给供应商,通过加盟店的方式迅速渗透至全国大小城市,而公司本身则专注于设计和品牌运营。这算是国内品牌较早意识到利用供应链管理来迅速对市场进行反应,加快产品设计迭代的案例。

走向国民品牌的美邦

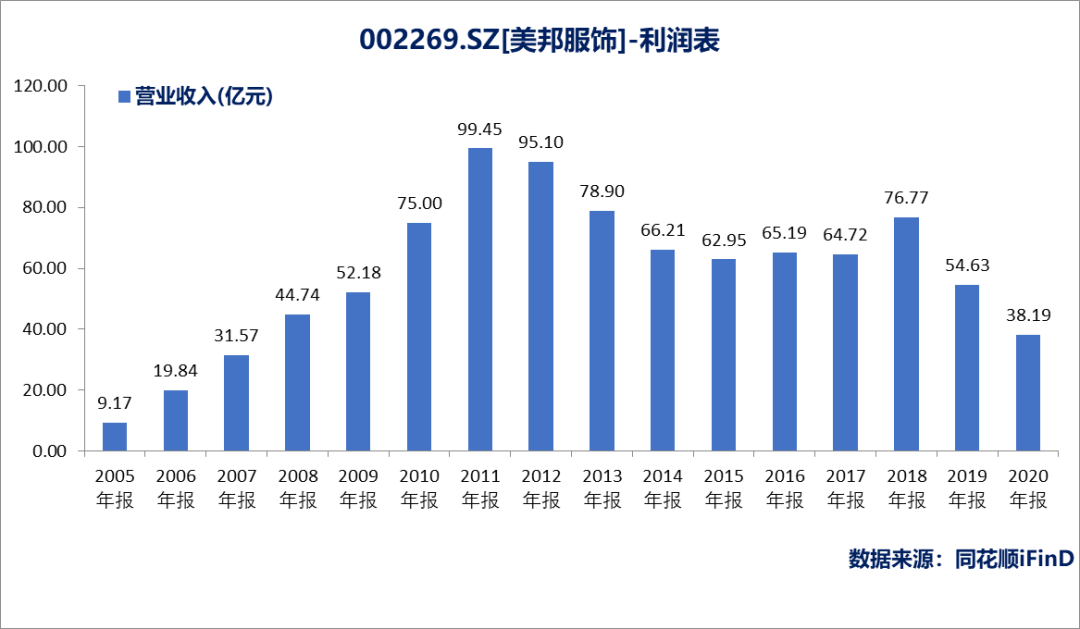

得益于这种轻资产运营模式,美邦甩开一众竞争者,开启了狂奔模式。美邦服饰2005年营收为9.17亿元,到2008年上市高达44.74亿元,三年翻了近四倍。

美邦服饰2008年在深交所上市时,员工人数1262人,其中设计团队的人数高达133人,具备每年设计超过3000多款服饰的能力。

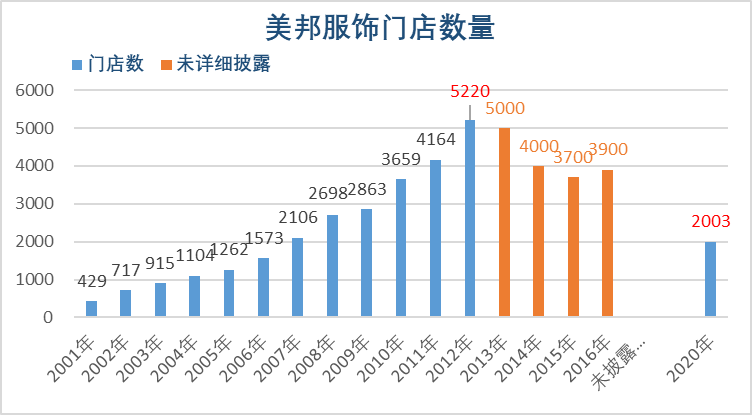

此外2008年美特斯邦威的店铺数量达到2698家,同期森马品牌(不包括童装)的店铺数量为2667家。据Euromonitor数据,当年美特斯邦威以1.3%的市场份额位居休闲装领域第一,而1.07%的森马位居紧随其后。

上市之后的美邦风头一时无两,门店迅速扩张至2012年的5220家,基本上中国每个城市都有美特斯邦威的门店,其品牌几乎无人不晓。

同时,美邦在营销方面继续斥巨资请周杰伦、张韶涵、潘玮柏等年轻群体的偶像作代言人,牢牢抓住了当时青年群体的市场份额,打出了国民品牌的称号。

“不走寻常路”的品牌口号也给消费者留下深刻的印象,当然还有其在2009年热门影视剧《一起来看流星雨》中非比寻常的广告植入,至今令人难忘。

业绩被反超,美邦亏损难止

“眼见他起高楼,眼见他宴宾客,眼见他楼塌了”。

美邦服饰的营收年年攀升,在资本市场上也曾得到了大佬们的热捧,万科王石和蒙牛的牛根生分别在2007年和2010年任职美邦服饰的独立董事。

2010年美邦服饰的市值达到了389.44亿元顶峰,而周成建家族也因此三年蝉联胡润中国服装富豪榜冠军,直到2011年被森马服饰的邱光和家族超越。

(数据来源:同花顺iFinD)

2011年也是美邦服饰最后的高光时刻,其营收在当年高达99.45亿元,离突破百亿营收只差毫厘,可现实业绩却在2012年掉头,与百亿目标背向而驰。

(数据来源:同花顺iFinD)

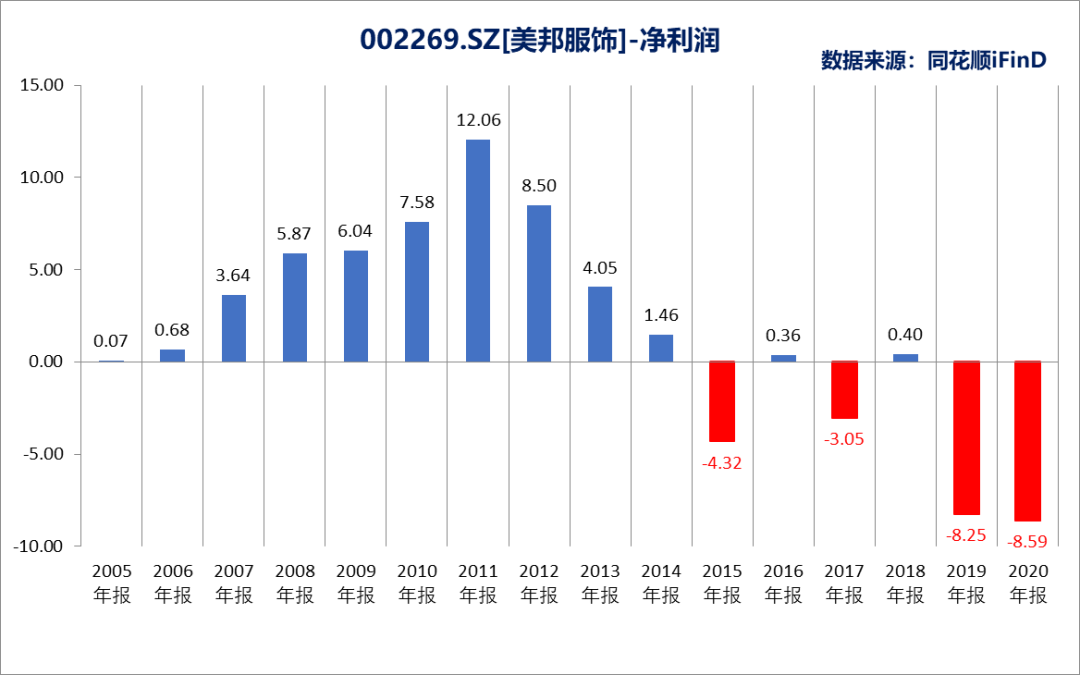

美邦服饰的净利润表现比营收更加难堪,2012年开始与营收同步下滑,2015年首次出现亏损,高达4.32亿元。

2016年胡佳佳接任父亲周成建的董事长职位,并且赶在12月底作价5亿元卖掉了一家资产主要为房产的子公司来回血,这才勉强扭亏,却在2017年再度出现3.05亿元巨亏。

(数据来源:同花顺iFinD)

留学归来的长女胡佳佳显然未能成功将美邦拽出泥潭,2019年美邦走向泄洪式的亏损之路,近两年亏损额分别超8亿元,在“被ST”的边缘试探,而其资产抛售的频率也越来越高。

反观昔日的“老二”森马服饰,保持着营业收入和净利润稳步攀升,不但在2014年以81.47亿元超越美邦服饰,而且在2020年疫情影响下也实现了7.9亿元的净利润。

美邦缘何走向下坡路

时下的国潮风正热,李宁、安踏、森马等本土品牌都趁着这股东风夺回被外国品牌长期占据的市场,而曾经国民皆知的美特斯邦威却在盈亏线上苦苦挣扎,美邦到底是如何走到如今的落寞时刻的呢?

首先是外部因素:国际快时尚品牌大力布局中国市场。2012年是美邦服饰的业绩拐点,但其实从2008年开始ZARA、优衣库、H&M等快时尚品牌就加大了进军中国市场的力度,其在一二线城市的门店数量均大幅增长。

据智研咨询报告,2008年到2018年期间,ZARA、优衣库、H&M的中国门店数分别从14家、13家、13家增长到593家、633家和530家,主要瓜分了一二线市场份额,而美邦服饰的门店数从2012年的5220家锐减至2020年的2003家。

(数据来源:美邦服饰年报)

其次是内部战略的问题。同样遭遇了外部冲击,为啥隔壁的森马却跟没事儿人一样呢?比较之下我们可以发现两方面因素。

一是美邦的品牌矩阵布局晚了一步。

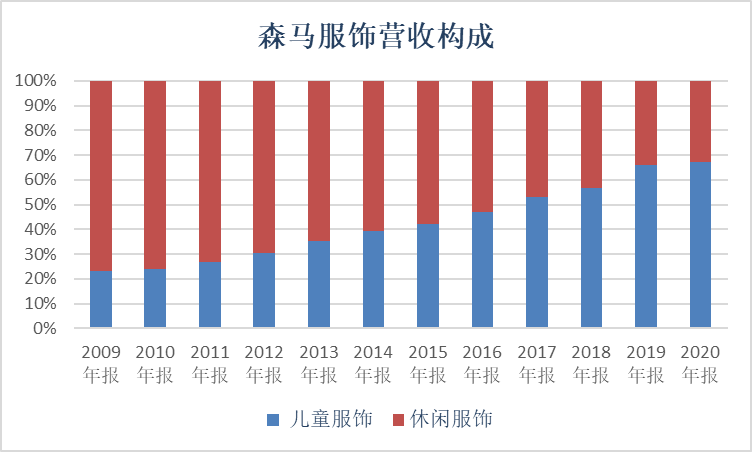

森马服饰旗下有7个子品牌,而销量占主要的就是森马和巴拉巴拉两个,分别瞄准了青年市场和儿童市场,当外来品牌冲击市场时,2002年就开始经营的巴拉巴拉成了森马的另一个引擎。

(数据来源:同花顺iFinD)

美邦服饰同样也有多品牌战略,旗下Me&City、莫莫、米喜迪(原Me&CityKids)三个子品牌主打高性价比和童装领域,但推出的时间较晚:Me&City于2008年推出;米喜迪于2009年推出;莫莫于2011年推出。

可以看出,美邦服饰创建子品牌时间都比较晚,而2008年森马的巴拉巴拉就已经成为了我国童装市场的第一大品牌,美邦的子品牌米喜迪、莫莫都还未成熟,难以贡献业绩增长。

二是转型电商用力过猛,错失发展良机。

周成建对电子商务的敏感度其实很高,早在2010年,也就是美邦业绩最亮丽的时刻,他推出了美邦自有的电商平台“邦购网”。

周成建曾经说道:‘’希望有一天,邦购网在市场占有率与电商领域方面,可以达到领先水平。”

邦购网具体的运营模式是借助于全国的门店,将线上下单与线下体验结合。是不是很熟悉?没错,这就是2015年后才被市场认同的“新零售模式”。

遗憾的是,邦购网在上线一年后就黯然收场,没能等到新零售的东风,美邦的6000万投资也付之东流。当美邦再次拾起邦购网时,市场已经杀成一片红海。

为了拯救不断下降的营收,周家的大公子周邦威在2014年打造了一款超级时尚APP——有范,要借助移动电商让美邦重回巅峰。

有范针对年轻群体,主打“潮流时尚搭配的体验平台”,用户可以获得定制化的搭配建议并在平台下单,也可以分享时尚内容和其他用户互动。

是的,你应该也想到了:这就是一款典型的社交电商APP。

美特斯邦威为了推出有范,以5000万元拿下《奇葩说》的总冠名,并在之后相继拿下第二季与第三季的冠名权,从大量的投入侧面反应了美邦面临营收难题的焦虑。

不过《奇葩说》节目火了,有范APP却销声匿迹,其平台定位难以专注于美邦自身品牌的销售,并无法带动美邦的业绩回升,最终于2017年8月下线。

值得一提的是,2013年上线的同类软件小红书最终成了用户数破3亿的热门APP,美特斯邦威再次与电商新风口——社交电商失之交臂。

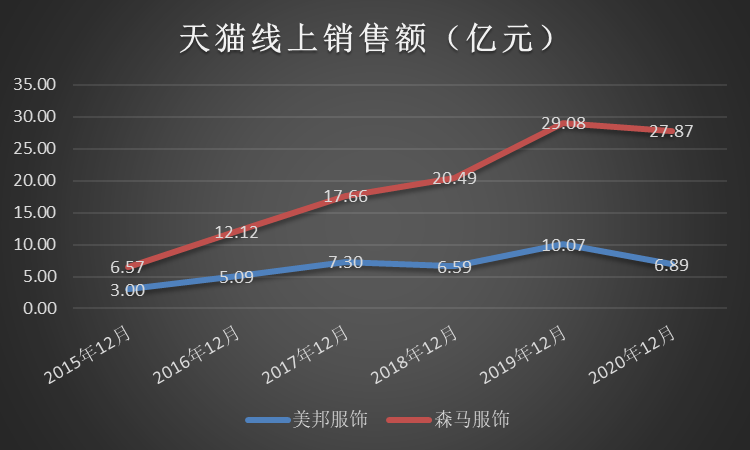

最后回头看一眼森马服饰,虽然是中规中矩的借道各大电商平台,没有走美邦的不寻常道路,但业绩却实打实地增长,两者在天猫的线上销售额的差距从2015年的2倍扩大到2020年的4倍左右。

(数据来源:同花顺iFinD)

因此,在国外各大快时尚品牌与国内新兴品牌的冲击下,森马抵抗住了,而“不走寻常路”的美特斯邦威由于品牌和电商布局的时机差异,终是走下了神坛。

结语

如今看来,不得不替美特斯邦威感到惋惜,美邦在发展道路上的“早一步”与“晚一步”的差别让其逐渐与“国民品牌”渐行渐远。

这些年来,美邦在电商领域的战略眼光过于前沿,脱离了服装设计与销售的范围,而在品牌运营上又过于保守,打造不出有第二增长力的品牌,以至于陷入亏损而无法自拔。

2021年1月28日,周成建接受《商业江湖》采访时说: “表面上我一直强调自己做‘中国裁缝’,但实际上,在过去的若干年里我一度脱离服装圈,很少了解行业的变化,正是这种‘脱圈’行为让美邦出现今天的困局。”

2021年,美邦服饰出售其所持华瑞银行股权等资产,除了拯救业绩以避免被ST,还腾出了资金专注服装主业,那么“不走寻常路”的美特斯邦威能否再次重回增长的道路呢?