618之际,消费者们正在积极的扫货,作为创投领域里的明星机构,高瓴也在大举投资,继续买买买的节奏。

6月15日,特步国际公告称,高瓴一次性向特步集团及旗下子公司注入约10亿港元。受此消息影响,特步国际连续三日大涨,6月17日,特步国际再次涨幅超过15%,股价也达到今年以来的最高价。

今年以来,特步国际已经涨幅超过200%,堪比安踏李宁等明星公司,一直以来,高瓴对消费零售领域投资不断,在外界看来,高瓴是一家通过发现、帮助、培育疯狂创造价值的公司,来疯狂创造价值的公司。

那么在发展33年的特步身上,高瓴究竟看到了怎样的新价值?

在改革开放浪潮下发家的中国公司,很多都是家族企业,特步也不例外。

在特步背后,丁氏家族持股比例达53.82%。公司实际控制人是集团董事局主席兼CEO丁水波。

丁水波、丁美清及丁明忠先生(丁水波为丁美清女士及丁明忠先生的胞兄)通过UBS家族信托共同间接持有特步国际51.44%的股份,创始人丁水波先生亦直接持有约2.38%的公司股份。

创始人丁水波的发家,也与福建发达的制造鞋企息息相关。

1987年,在福建晋江陈埭一个村子里,有大量的人涌入开鞋厂致富的队伍,17岁的丁水波也办起了一个生产拖鞋小作坊,当时启动资金只有几百元。

公司很简陋,就在晋江陈埭的一条小河边搭起一个小棚子,每天生产十几双拖鞋,这就是日后“三兴公司”的雏形。

创业不久,一位远在四川成都的商人给了丁水波一个机会, 这个和丁水波父亲仅有一面之缘的商人,订了丁水波一大批货,,但要求先发货,等销完再付款。丁水波决定先把货发过去, 随后生平第一次坐飞机,到四川考察。

第一年,工厂一共卖了2000双鞋,而到第二年, 就卖了五六万双,时 至 1990 年, 鞋厂已大有起色,市场也迅速扩大到全国各大城市,年产值已超过3000万元。

到了90年代初,丁水波发现,自己的产品在海外颇受欢迎,他通过展会和海外老乡关系接单,开始为多家国际品牌制造与设计运动鞋产品。

就在同一时期,,丁水波的同学丁世忠在与丁水波一河之隔的地方,和自己的父兄开办了一个小作坊,由此产生了后来的安踏集团。

1993年, 三兴公司成为晋江首家打入南美、非洲的企业。此后, 三兴在美国、西班牙、智利相继成立分公司,产品远销40多个国家和地区。

2000年,丁水波的三兴公司生意如日 中天。在外销市场上,三兴已是业内的隐形冠军。

此时,世界零售业巨头沃尔玛主动找上了丁水波, 并且开出了相当优惠的条件, 希望能够成为三兴公司的合作伙伴, 但丁水波选择了放弃,他认为一旦加入, 再好的条件, 其公司品牌也将受到很多限制。

2001年,丁水波创立了“特步”品牌,从长期为别人贴牌加工的企业,转入自己运作国内市场,对特步是一种考验。

2001年,特步的产值只有9000多万。2002年,年产值就达到了2.5个亿,翻了近两倍。

2005年特步在国内市场的销售额达到10亿元,2006年达到了15亿元。2008年北京奥运会的举行,中国体育用品行业也迎来了发展的黄金期。

在这种大环境下,中国的一些体育用品公司如李宁、安踏、特步、361度等果断抓住机遇,纷纷开启了扩张的道路。

各家企业高歌猛进不断投入大额广告营销费用,扩张门店数量,然而野蛮发展的背后却是危机四伏。

福兮祸之所伏,经过了4年的高速增长后2012年中国整个体育用品行业泡沫消失,利润急剧下滑、行业内爆发了严重的库存危机。

库存危机的出现,与中国体育用品行业内各家公司的商业模式紧密相关。在2012年之前绝大部分的中国体育用品公司的商业模式均为品牌批发型模式,在该模式下公司负责品牌塑造以及产品的制造、经销商通过订货会订货,公司再根据订货会的订单将产品发到经销商就算完成了销售。

安踏率先将公司由品牌批发型模式向品牌零售型模式转型,实施了单店订货、加强了信息化的应用以及零售标准的全部渠道覆盖,成功走出了危机。

李宁也将品牌批发型商业模式向零售型模式转型,找准自身品牌定位、实现了品牌重塑,也从困境中走了出来。

2014年特步公司的经营净利率创下了2010年以来的最低记录,为了提振业绩,公司于 2015年开始进行了“产品+”、“体育+”、“互联网+”的“3+”战略转型。

相比之下,361度公司目前还维持着传统的品牌批发型模式,该模式脱离当前市场环境的同时,还由于公司与最终消费者之间层级过多导致企业面临着高成本的压力。

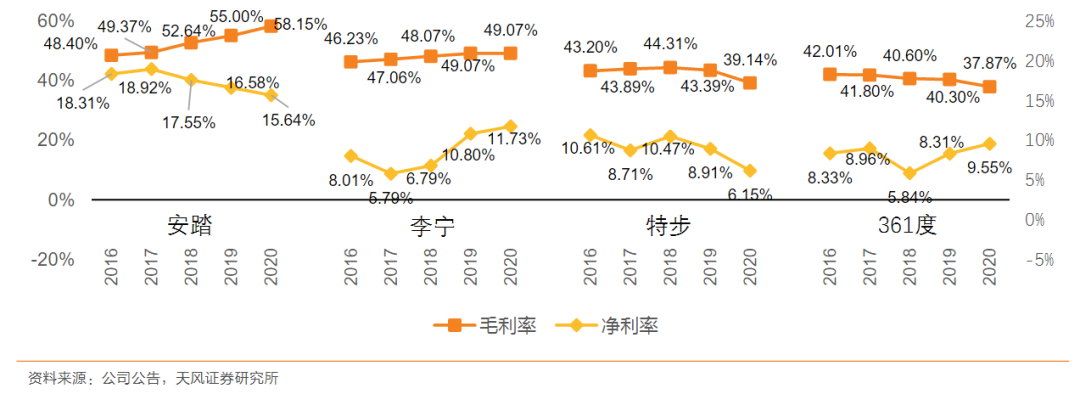

在转型完成后的2018年,特步公司的业绩增长强劲,营业收入同比增长了25%,销售净利率提升至10.5%。2019年延续了2018年的发展势头。2020年特步实现收入81.72亿元,归母净利5.13亿元。

2016-2020年特步国际同行业毛利率、净利率对比情况(单位:%)

从策略上来说,特步左手学李宁,右手学安踏。

2019年特步开启多品牌、国际化战略,形成多元化的子品牌与特步的自有品牌,组成“大众市场-特步,专业市场-索康尼、迈乐,时尚市场-盖世威、帕拉丁”的三大运动市场品牌矩阵,具体来看,先是通过合资形式运营索康尼及迈乐,紧接着又收购盖世威、帕拉丁品牌100%股权。

在官方介绍中,Saucony(索康尼)被认为是百年跑鞋品牌,有跑鞋中的“劳斯莱斯”之称。Merrell(迈乐)专注户外领域,是全球徒步鞋领导者。

K-Swiss(盖世威),有超过半个世纪的品牌历史,以时尚潮流的网鞋、休闲及健身鞋履产品被全球消费者熟知。

Palladium(帕拉丁),为全球最知名的军靴品牌之一。

而在学习李宁的国潮战略上,特步选择贯彻品牌年轻化战略,跨界少林联名合作2020年6月在少林寺举办山门秀之后,10月,特步X少林联名将秀场搬到了上海时装周。在产品端,特步与少林联名推出了三款新品:专业功夫鞋、限量炼魔台、问禅罗汉鞋。

从这点来说,特步想借着少林这个知名度极高的IP去收获一波曝光,从而让IP自带的功夫文化、武僧精神去为自己的品牌赋能,借势国潮并不难,但是想将合作效果沉淀下来却着实不易。

目前从竞争格局来看,运动鞋服行业正在逐渐形成“双超多强”的格局。中国运动鞋服市场吸引众多企业入局,市占率最高的三家公司分别为耐克、阿迪达斯和安踏。

国际服装巨头耐克和阿迪达斯在中国市场处于龙头位置,二者已占据4成的市场份额。据欧睿咨询,2019年,耐克在中国运动服装的市场占有率高居榜首为22.9%,阿迪达斯 以 20.4%的份额紧随其后。国内龙头品牌安踏以16.4%的市场份额居第三,李宁为 6.3%,特步为4.9%,361度为3.1%。

中国运动鞋服市场头部集中趋势不断提升。据欧睿咨询,2010-2019年,中国运动鞋服市场 CR5从51%上升至72.8%,CR10从72.2%上升到86.2%。市场份额集中在少数大型企业如耐克,阿迪达斯、安踏等行业巨头手中。行业集中度不断提高,资源向头部企业靠拢,行业未来将呈现“强者愈强,弱者愈弱”的马太效应。

中国鞋履前10集团市占率(%)

从运动品牌国内外占比情况来看,2010-2019年,市占率前20品牌中国外品牌渗透率呈上升趋势,国内品牌渗透率呈下降趋势,占比连续三年稳定在38%左右,一方面,以安踏/李宁/特步为代表的出色本土品牌 加速崛起,另一面分New balance、Asics等前几年增长势头较好的海外品牌近年来增速放缓。

目前运动鞋服行业市场潜力巨大,市场集中度进一步提升从市场规模来看,中国运动鞋服市场体量大,近年来维持高速增长。

据欧睿咨询,运动鞋服市场零售规模从2007年的790亿元提升至2019年的3166亿元,对应CAGR 为12.3%。预计2025年中国运动鞋服市场规模接近6000亿元。

从2015年开始,特步回归专业运动,重仓马拉松助力长跑;特步主品牌蝉联中国跑者的首选品牌,持续巩固市场领先地位,2020年高踞中国内地国际级马拉松赛国内品牌第一。

特步跑步战略形成以跑步俱乐部、特跑族、321跑步节为闭环的跑者服务矩阵。从装备、赛事、社交、服务等多个维度。

自2007年起特步先后携手三十多个城市的马拉松,累计赞助马拉松赛事和活动超过 1000场。2019年特步共赞助了52场内地马拉松,以及1场越南河内的马拉松赛事,总参与人数超过80万。

即使是受到疫情影响的2020年,特步也赞助了12场线下马拉松和9场线上马拉松,吸引了超过150万名参与者。

2020年4月厦门马拉松比赛中,特步160X跑鞋荣耀登顶,该系列更以51%的优势占比成为最多人穿着参赛的跑鞋,国产跑鞋穿着率首次超越国际品牌;在徐州马拉松比赛中,前三名选手也穿着特步160X PRO获得优异成绩并将直通奥运会;淮安马拉松特步160X PRO再次包揽前三;北京马拉松男子前十选手,穿着160X系列跑鞋占7成。

从种种案例来说,转型之前,特步的商业模式是品牌批发型。品牌批发型的商业模式缺乏零售思维,公司所有的经营决策并不是围绕着消费者展开的,公司将产品交付给批发商就算完成了销售。

随着商业环境的变化以及消费需求的升级,品牌批发型商业模式的缺点逐渐暴露了出来。企业与消费者之间隔着层层中间商,企业与消费者的沟通不顺畅,不利于企业对销售者需求的掌握同时增加了企业运营的成本。

品牌零售型的商业模式,重视消费者的体验,强调零售思维导向。在该模式下,只有产品最终到了消费者的手中才算销售的完成,这或许也是高瓴重注特步的原因。