“真快乐”的黄光裕,看起来是真拼了。

这不是一个新推出来的APP,而是直接把国美APP调整、改名。相比之下,淘宝商城改名天猫、手机淘宝改名淘宝、淘宝特价版改名淘特都成了小儿科的微调。

社交和娱乐是黄光裕多年来思考的结果,也是其重回国美之后最重要的新思路。

这其中是否有来自黄峥与拼多多的启发不得而知,但一定是有来自老对手苏宁的警醒:在债务缠身、卖无可卖之后,苏宁已经不再是那个“苏美争霸”时期骄傲的狮子——苏宁易购(SZ:002024)股价逼近5元,市值也回到了2007年的水平。

关于苏宁的没落,人们众说纷纭。有人评价这是因为张近东战略失误,不断扩张企业半径,摊子越铺越大;也有人表示其因为对恒大200亿元的投资收回遇阻,导致了资金链的断裂;也有人说,是竞争对手(和他们背后的资本)实在太强大,双拳难敌四手。

苏宁的陨落几成定数。但国美的日子,却无法因为苏宁的没落而变得好起来。从“国美APP”到“真快乐”的剧烈变化中,我们可以参透其中一些非常关键的信息,事关国美的生死存亡,也展示出零售行业的困境所在:

1、国美无法从资本市场中融得资金,弹药量与对手不成正比;

2、国美的财务数据难看,经营上很危险;

3、资本追捧新的零售商业模式,早年的阿里京东、目前的拼多多、兴盛优选都是如此;

4、“美苏争霸”已经在强颜欢笑的“真快乐”中伤感收场。

01 不对等竞争

当稀薄的利润对上海量的资本支持,谁胜谁负,几乎是一目了然。

由于苏宁的反衬,有人会误以为国美过得还不错。

网络上有段子流传,张近东不断的努力、扩张,最终落到苏宁被卖的境地,反而是国美“躺平之后”,起码还能维持现状。

但实际的情况远非如此。商业机构存在的目的一定不是为了躺平,特别是对于极端强调规模优势的零售企业来说,一旦停止了规模的扩张,就意味着在竞争中落后的开始。

这种落后有两层含义:商品销售方面,更大规模的采购,才能实现更低的商品价格,而更大规模的采购,有赖于更多的门店和更大的用户群体。苏宁国美如果停止扩张,其商品价格很快就会落后于扩张更加凶猛的对手,导致用户加速流失;

其次是资本层面。扩张所带来的成长性(包括收入的增长与毛利的增长等),可以带来资本对于零售企业的支持——这种支持包括了股权融资和债权融资。除了对企业进行更多的财务支持之外,投资机构还有可能引入更多资源。

以拼多多为例,快速的收入规模、毛利润增长、用户扩张,换来了资本市场对其的充分信任和看好,并且持续投入真金白银:

2018年7月27日:IPO融资17.4亿美金,发行价19美金;

2019年2月:FPO融资12.1亿美金,发行价25美金;

2019年9月:可转换债券10亿美金,转股价42.61美金;

2020年4月:增发11亿美金,增发价32.49美金左右;

2020年11月:可转换债券20亿美金,增发预估32亿美金,至多61亿美元的融资规划,尚未完成;

2020年12月:向机构投资者定向增发价值5亿美元的股票,占新股发行后总股数约0.3%......

数百亿美元的资金,源源不断地供给到拼多多攻城略地的最前线,构成了这家年轻零售平台最核心的竞争力之一。

与之类似的还有兴盛优选,这家公司是拼多多之后出现的又一家现象级的零售企业,以全新的变革性零售业态——社区团购来售卖生鲜商品,已经融得海量资金,包括数千万美元的A轮融资、来自KKR、腾讯的战略融资、超2亿美元的B轮融资、8亿美元的C轮融资、京东7亿美元的战略融资、30亿美元的D轮融资。

如果再观察两个功成名就的电商龙头阿里、京东,以及可以看做半个电商巨头的美团,同样都是进行过巨额融资的企业。具有代表性的就是雅虎对阿里10亿美元的投资、高瓴资本对京东3亿美元的投资。

苏宁和国美在线下门店的扩张期也曾得到过资本的助力,但线下渠道网络铺设完成之后,就基本上再也没有到资本市场进行过融资,国美甚至还出现投资方贝恩趁乱逼宫夺权的往事。

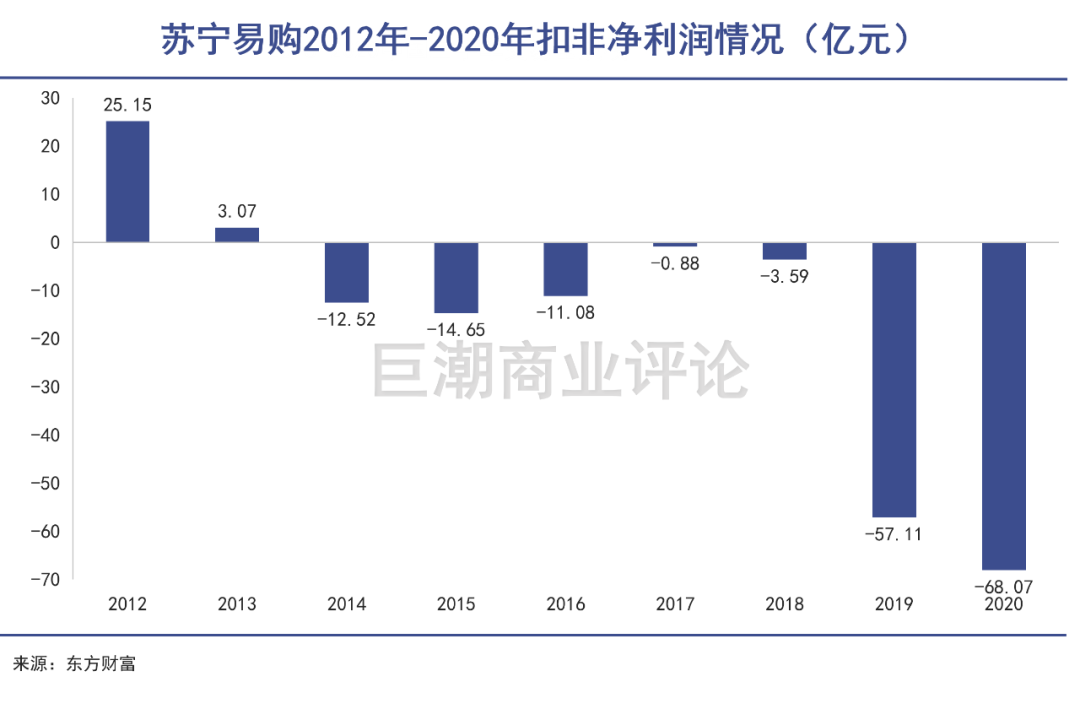

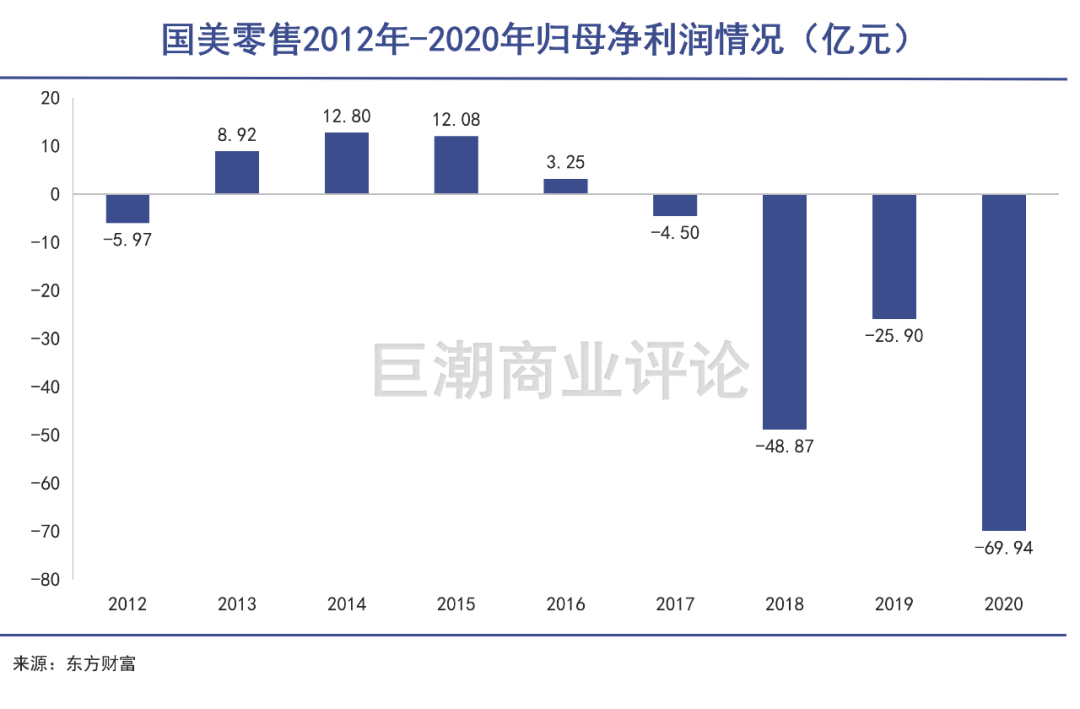

结合苏宁控股和国美零售近些年真实盈利数据的对比后,新旧对抗局面更显清晰:当稀薄的利润对上海量的资本支持,谁胜谁负一目了然。

02“老零售”没人爱

只要是传统的零售模式,不论线上线下,投资者都不愿意给出高估值。

资本支持谁,否定谁,都会清楚地展示在市值和估值上。

而如今,零售平台与消费品牌之间正陷入到一种令人尴尬的对比中:

东鹏饮料市值破千亿,市盈率被抬到近80倍并且还在上涨;味知香,预制菜企业,百亿市值市盈率近90倍;恒顺醋业,200亿市值市盈率65倍;桃李面包,烘焙类代表,320亿市值50倍市盈率;安井食品,速冻鱼糜肉丸类,近600亿市值超80倍市盈率。

并且这不是因为A股市场不理性,在国际专业投资者云集的港股市场情况同样类似:农夫山泉近5000亿港元市值,75倍市盈率;安踏近5000亿港元市值,近80倍市盈率;李宁近2000亿港元市值,近100倍市盈率。

相比之下,零售企业的资本市场表现几乎可以用寒酸来形容:500多亿元市值的苏宁、不到300亿港元的国美零售;不到600亿港元的高鑫零售,市盈率不到17倍;京东集团在美股只剩不到15倍市盈率,1000亿美元出头;阿里巴巴近6000亿美元市值,对应的市盈率只剩25倍。

而国内大量在A股上市的零售连锁类企业,要么处于亏损状态,要么市盈率在10倍左右,早已成为市场里无人问津的角落。

零售商售卖的各种消费品牌,虽然单个企业规模参差不齐,但整体估值水平普遍已经在30倍甚至是50倍以上,交易、融资景气繁荣。

而零售商渠道方面,则不论业绩好与坏,不论是线上还是线下的平台,只要是传统的模式,投资者都不愿意给出高估值,与拼多多、兴盛优选和美团的新模式、高估值形成了鲜明对比。

估值的迥异,表明相比零售平台,目前资本更加看好各类品牌商品。

另外,品牌商在渠道面前比以往更强势,零售商想想以前一样,通过“压榨”品牌方获得利润变得非常艰难;

在零售平台的竞争中,资本更关注那些具有颠覆能力的商业模式创新者,迅速远离传统模式的零售商,成了资本的共识。

国美和苏宁的尴尬就在于,他们既做不了消费品牌,也不是创新型的零售平台,传统的业务模式决定了两家企业早已经失去了成长性,却又无法像其他行业的成熟企业一样,获得比较稳定的利润水平。

从最直接的观察指标——营业收入同比增长可以看到,国美自2017年开始就已经完全停止成长了,苏宁看似在2015-2019年之间保持了高速的增长水平,但实则是通过大规模的自有资金投资强撑扩张(包括上马苏宁易购、云店、小店,以及对阿里的投资等),成效不佳后最终“暴雷”。

另外,即便是很多人都知道零售行业的毛利率、净利率不高,主要依靠“走量”赚钱,但仍然会高估零售企业的盈利能力。

在这种局面下,即便是苏宁、国美想融资,两家公司难看的财务数据和成长性表现,也很难让资本看得上。

03强颜欢笑

对新业务的大量模仿和堆砌,更像是在落水时的挣扎,试图抓住一切救命稻草。

对比苏宁的激进,会发现杜鹃主政的几年时间里,国美的经营更多是在力求稳健,但最近四五年也出现了一定程度的恶化。

之所以现在看起来比苏宁的情况要好,更多是因为张近东感受到了新零售业态的冲击,并以强人姿态进行积极对抗——包括电商和其他创新型的全渠道、全场景布局,并进行了一系列产业投资,最终加速进入困境。

没有进行大规模互联网化投入的杜鹃,延缓了国美陷入困境的时间,却无法通过躺平来改变国美走向衰落的命运。在近些年不断的大额亏损之下,国美实际上已经到了必须做出改变的时刻,事关生死存亡。

黄光裕回归并负责具体事务之后,很快就推动了“真快乐”调整,这种调整与此前张近东拥抱新模式的思路区别不大,只是环境从PC端直接变化到了移动互联网和直播时代。

APP的页面中有非常丰富、巨大的信息量,其中包括了繁多的商品品类:日用百货、母婴、电器、厨电等等,并且突出了本地化和直播、短视频等视听化内容;

另外,“真快乐”定位下最明显的不同,是国美开始尝试在APP内置小游戏以增强用户粘性,包括“小虎机”、抽奖玩法、借欧洲杯的热度推出足球-真快乐,并且邀请段暄、骆明等作为驻场嘉宾;

黄光裕还在APP中增加了类似于拼多多的拼团购功能、“1V1全程导购”以及“国美管家”的服务体系,甚至还设置了可以购买基金、理财和借贷的“财富”板块。

简而言之,真快乐APP中融入了社区电商之外,目前市场上几乎所有的主流零售商业模式。黄光裕正在努力跟上对手的步伐。

这与张近东在转型过程中所追逐的“大而全”区别不大,甚至在观感上更夸张一些——几乎是将所有模式都一股脑地塞进真快乐APP里。

考虑到两家企业不佳的盈利能力,这种对新业务的追逐、大量模仿和堆砌,更像是在落水时的挣扎,试图抓到一切有机会抓到的救命稻草。

真欢乐的定位,清晰地展露出黄光裕关于零售内容化、娱乐化的思考。这是在拼多多身上得到过验证的模式,但正确的方向选择,从来不是企业经营获得成功的充分必要条件。张近东当年厉行革新时,设苏宁易购电商平台、线上线下等价同样是正确的方向,但最终展示出来的结果却并不尽如人意。

从商业判断到转型成功的之间的鸿沟,使人深感敬畏。

作为观察者,我们期待国美能够通过自身的资源积累和黄光裕的努力,最终逃离危险区。但如今已经到了危机边缘的国美,却必须强颜欢笑地以“快乐”标签吸引消费者,实在是令人唏嘘不已的英雄迟暮。

04写在最后

阿里和京东“猫狗大战”之前、马云和刘强东们成为中国最成功的企业家之前,苏宁、国美是中国最具社会影响力的企业。张近东、黄光裕被称之为一个时代最优秀的企业家,也并不为过。

但是技术与互联网的力量不断渗透,零售业的革命推陈出新,新的商业模式受到资本的热捧,老旧业态无人问津。拼多多、美团和兴盛优选们坐拥海量资本的扶持与鼓励,老一代创业家们,却只能跟在身后,用自己的本金亦步亦趋。

如今,国美苏宁2020年合计亏损了112.69亿元,市值之和只剩不足800亿元,仅与尚未上市的兴盛优选估值接近。在“美苏争霸”最火热的时候,任谁也不会想到,国美、苏宁之间的竞争,最终会以如此凄凉的晚景结尾。