公司给员工发“福利”,股东却不干了。

6月21日,家电大白马格力电器早盘大幅低开超4个点,而这都是一纸公告惹的祸。

01 吃相难看?

6月20日晚,格力电器发布第一期员工持股计划(草案),随即引发资本市场的巨震。根据公告,格力将拿出不超过10836.58万股股票用于员工持股,覆盖1.2万人,其中董明珠一人拟认购3000万股,占本次员工持股计划的27.68%。

根据草案,此次员工的认购价格为27.68元/股,而在员工持股计划推出前,格力电器的股价为53.68元,上述员工持股价基本是目前公司股价的一半,投资者戏称:5折大甩卖。

这些股票是格力电器此前回购所得,公司在2021年2月和5月先后完成了两笔60亿元的大额回购,在上次回购完成不到10天的时间内,格力再次推出总金额在75亿元-150亿元的重磅回购计划。

从资本市场高价回收后低价卖给员工,粗略计算,如果员工全部顶格认购,人均可赚约25万元,董明珠更是能豪赚近8亿。

员工高兴了,股东却不干了。

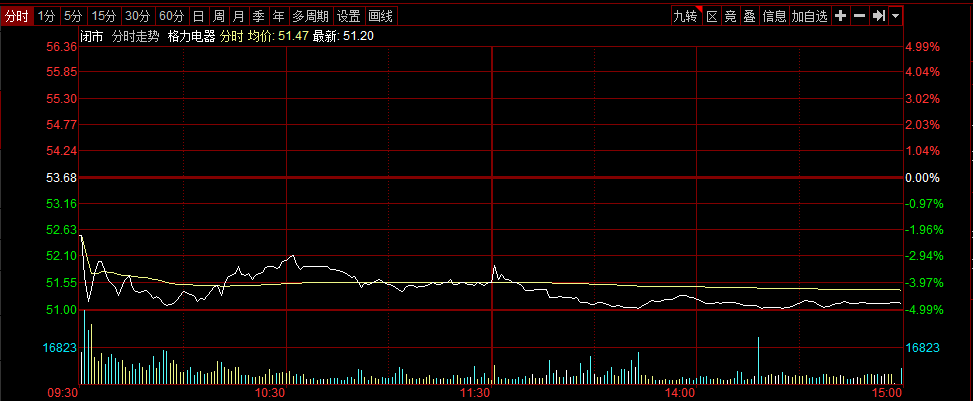

投资者一边吐槽,一边按下了卖出键,6月21日,格力电器早盘跳空低开,全天绿盘震荡,最终报收51.11元,下跌4.79%。

▲图源:同花顺iFinD

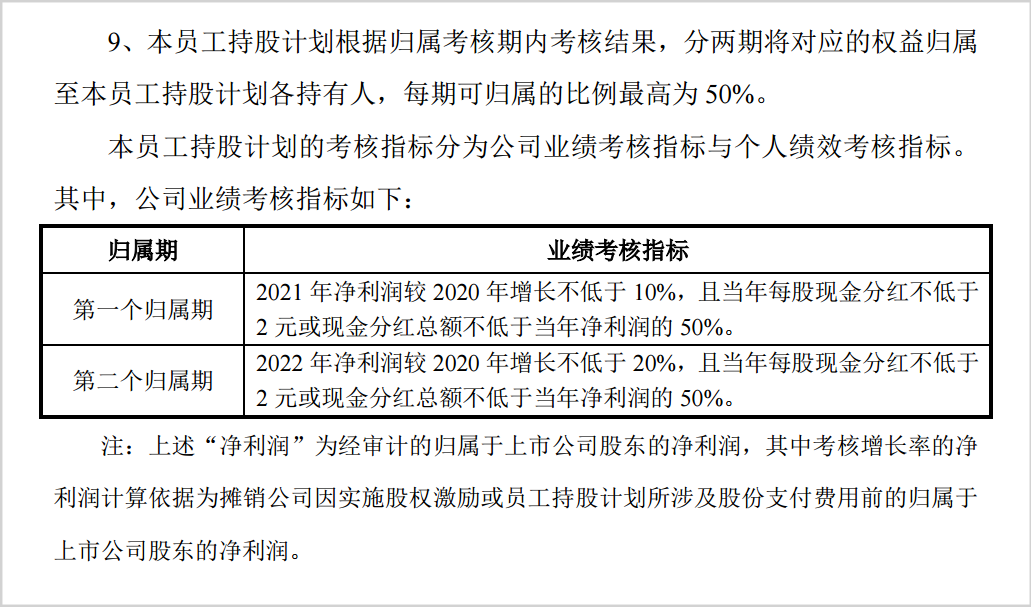

员工低价持股始终是股权激励的重要手段,格力此次之所以引发投资者声讨也并非因为行权价格,而是外界认为设置的任务门槛太低了。

▲图源:上市公司公告

根据规划,2021年和2022年的净利润只需同比2020年分别增长10%和20%,而且2020年受到疫情影响,本身就是业绩的洼地,因此完成起来并不难。

真的如此吗?

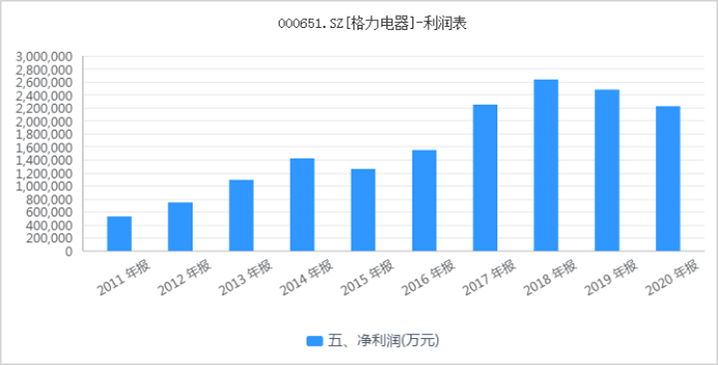

2018年-2020年,格力电器的净利润分别同比增长17.20%、-5.88%、-10.26%,此前已经连续两年出现下滑,按照常理,快速扭转乾坤本就有压力。

▲图源:同花顺iFinD

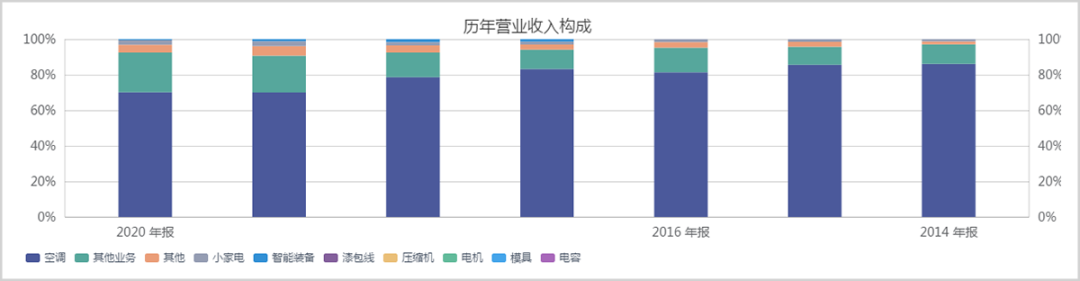

进一步展开,尽管格力电器涉足空调、冰箱、洗衣机、热水器、厨房电器等众多家电领域,但根据2020年的年报,空调依然是决定公司命运的单品,营收占比达到70.08%。

▲图源:同花顺iFinD

随着市场的不断下沉,国内空调产业已逐步走向存量竞争,2014-2019年,中国空调零售额由1575亿上升到1979亿元,年复合增长率仅为4.67%。

▲数据来源:财报

按照草案,激发员工持股的条件是2021年和2020年的净利润分别达到245.08亿和267.36亿,基本可以理解成恢复到2019年和2018年的业绩水平。而根据奥维云网(AVC)的数据,今年一季度,中国家用空调市场的零售额为258亿元,2019年的同期数据为417亿元。

此外,上游原材料的涨价也直接压缩了利润空间和增长势能,2021年一季度,公司实现净利润34.53亿元,虽然相较去年同期大幅增长,但仍然没有恢复到2019年一季度的水准。

从行业整体的发展现状出发,想要恢复到之前的盈利水平也并非易事。

综合来看,要说格力电器“吃相难看”,确实过于主观了。

02 凭本事拿钱

那么这是否意味着格力的员工根本拿不到这部分赏钱呢?

当然也不是。

此次员工持股计划肯定经过了充分的评估论证,格力在一定程度上有底气,但想拿“红包”,还得凭自己本事。

过去两年,格力在和美的的竞争中愈发力不从心,并在去年丢掉了已经保持了20多年的中国空调老大的位子。根据公开披露的财报,2020年美的空调营收1212亿元,增长1.3%;而格力空调营收1178亿元,同比下降了15%。胡润研究所今年发布的《中国大消费民企百强榜》显示,美的的价值约5800亿,格力只有3500亿。

追根溯源,一个重要原因就是渠道改革落后一步。

由于线上渠道加价率较低,因此在终端价格相同的情况下制造商可以获得更高的利润空间。中银证券此前曾经做过测算,如果制造商完全采用线上渠道,那么在理想情况下其毛利率可以达到38%,而采用经销商模式只能达到30%。纵使格力拥有强大的渠道控制权和话语权,毛利率顶格水平也只有33%。

2019年,率先完成渠道变革的美的迅速拉低渠道加价率,随即公开发动价格战,美的与格力之间的均价剪刀差被放大。

格力只能被迫迎战,但未建立在释放渠道提效红利基础上的大幅降价直接削弱了公司的盈利能力。公司净利润率从2017年第四季度的18.65%直线下滑到2019年第四季度的6.05%。

▲图源:同花顺iFinD

价格优势使得美的在零售端的市场份额迅速提升,格力的市场地位则每况愈下。2019年,美的线下和线上的零售份额达到28%和31%,分别增长4个百分点和9个百分点,相比之下,格力线下和线上的零售份额均出现下滑。

“知耻而后勇”,格力电器去年在渠道上进行了大刀阔斧的调整。例如,调整部分销售公司管理层并取消部分区域代理商层级,此外大力发展线上“董明珠的店”。不仅扩大了线上销售比例(2020年格力线上渠道零售量份额提升至25%),还成功帮助经销商消化了库存。

随着渠道效率提升和成本降低,格力电器的市场竞争力正逐步实现边际提升,颇有王者回归的意思。

首先就是利润空间再次打开,根据财报,格力电器2020Q4 的净利润率大幅上行至20%的水平,2020Q4和2021Q1(取中值)的合并净利率达到15.5%,为2018年以来最高水平。

其次,核心业务空调的线上地位已有显著改善。来自奥维云网的数据显示,2020年格力空调线上零售额份额达到29.0%,同比提升6.7个百分点,线下零售份额高达35.1%,依然不可撼动。

在中国品牌建设促进会发布的“2020中国品牌价值评价信息榜”上,格力凭借1141亿元的品牌价值蝉联家电行业第一。随着和美的之间价差的不断缩小,格力品牌价值带来的高溢价优势将再次显现。

2019年高瓴入主时就承诺要推出股权激励,现在来看,过去两年的承压基本确立了公司的安全边际,至暗时刻已经过去,未来一到两年正是改革红利释放期,尽管产业的β难求,但公司自带α属性,此时推出员工持股计划可谓是恰逢其时。

外界一致声讨格力,但投资者要学会适应,因为按照此前格力电器的回购规模,这30亿的股权激励恐怕只是个开始。

至于股价,从ROE的角度来解剖家电三巨头(美的、格力和海尔),早期海尔凭借即需即供的“零库存”模式在资产周转上取得领先地位,而格力的资产周转率相对较低,其高ROE水准主要得益于高利润率。

往前看,扁平化改革带来的利润空间提升将给ROE的回升带来更大的弹性支撑,并进一步拔高其在资本市场的吸引力。

截止到6月21日,美的、格力、海尔的市盈率分别为17.56、12.78、22.10,尽管今天市场用脚投票,但长期却有显著的估值修复动力。

头图来自:视觉中国