“秃如其来”、“秃飞猛进”、“风云秃变”……如今,在生活的重压下,越来越多的人开始与脱发打起了交道。国家卫健委数据显示,我国有超过2.5亿人饱受脱发困扰,平均每6人当中就有1人脱发,且脱发正呈现出年轻化趋势。

就在“头秃”逐渐被人们习以为常地挂在嘴边的同时,一个千亿级的市场也应运而生。中泰证券研报显示,2020年中国毛发医疗服务市场规模184亿,沙利文预计2030年有望达1381亿。而其中市占率最高的雍禾医疗,已于近日提交了招股书,欲冲刺“植发第一股”。

不过,雍禾医疗的“头顶生意”并不容易。据招股书,雍禾医疗2018-2020年的营业收入分别为9.34亿、12.2亿和16.4亿,利润方面,净利润分别为5350万人民币、3560万人民币和1.63亿人民币。2018-2020年,雍禾医疗在扣除其他成本后,相应的净利率仅有5.72%、2.91%和9.97%,远低于爱美客等医美行业巨头。

由于植发行业本身复购率极低,公司每年都要付出极高的营销成本。此外,植发行业属于新兴行业,行业标准尚不完善,市场鱼龙混杂,就连雍禾医疗自身也曾因无证行医遭卫健委罚款,公司在第三方平台也屡遭投诉。

一直以来,植发行业都未能给资本市场带来足够的想象空间,雍禾医疗会是一个例外吗?

深耕植发16年,“我变秃了,也变强了”

1985年,上海口腔科大夫王善昌到美国宾州大学进修,在学习口腔颌面外科技术时,“顺带”掌握了“FUT植发术”。

次年,雍禾医疗的创始人张玉出生,但一直到他2001年从安徽宿州市泗县大庄初中毕业,植发仍未改变其在医疗项目中极为小众的行业地位。

据悉,一台植发手术,通常要先从患者后枕部提取2000-4000个毛囊单位,再移植到脱发区域,这一过程需要多名医护人员相互配合,且耗时很长,早年间医护人员一天最多做两台手术。也因此,植发手术的投入产出比不高,再加之主力客群男性并不容易“冲动消费”,愿意开展这项业务的医院不多。

据澎湃新闻报道,张玉初中毕业后曾去当过兵,退伍后还在京华时报做过销售,长期跑整形医院拉广告的经历,让他萌生了创业做整形的想法。

2005年4月,张玉将创业的初始地点选在了北京的雍和家园,而这也是后来“雍禾”中“雍”字的由来。不久后一位中年河北男人登门咨询,想植发遮住头上的疤痕,随着一台价值8500元且长达八小时的植发手术完成,张玉的生意正式启动。

2007年,张玉将“FUE植发术”引入中国,相比FUT,FUE创口小、易上手,患者痛感低、愈合快。与此同时,科发源、碧莲盛等民营植发机构也在雍禾前后陆续成立,但植发对于市场来说依旧是个陌生的词汇。数据显示,2008年雍禾单月流水最高时不到百万,最低时不到十万。

2010年,张玉正式确立“雍禾”品牌。不久后,苦心经营近10年的他终于等来了行业的拐点。

随着国内经济的发展,人们开始逐渐关注起了刚需之外的消费;此外,FUE技术的成熟也为患者降低了进行植发手术的门槛。2013年,雍禾医疗开始布局全国业务,并全部采用直营店方式经营,这一年,公司的营收已经突破了3000万。

2018年,中国植发行业的手术金额首次突破百亿。至2020年,雍禾已在全国开辟了48家医疗机构,覆盖全国50座城市,全年营收达16.4亿元,净利润1.36亿元。

弗若斯特沙利文数据显示,在中国所有毛发医疗服务提供商中,按各种主要财务和运营指标计算,包括2020年的总收入、就诊植发患者人数,于2020年末的注册医生人数、运营中医疗机构数量,雍禾医疗均排名第一,远超行业其他对手。

销售费用高企,获客成本蚕食利润

从招股书来看,雍禾医疗主营植发医疗服务和医疗养固服务,其中前者为公司的主要营收来源,2018-2020年,植发医疗业务营收占比分别为98.3%、97.8%和86.2%。

以2020年为例,植发医疗业务为公司带来了14.1亿元的收入,而接受雍禾植发服务的患者总数为5.1万人,据此计算,平均每位患者的开支高达2.8万元。

作为医美行业的一员,雍禾医疗在植发方面的客单价甚至已经高于了A股中爱美客、华熙生物等公司旗下产品的手术价格,而华熙生物的综合毛利率一直维持在接近80%,爱美客甚至高达90%,均属于“暴利”的项目。

然而,雍禾医疗虽然毛利率也稳定在70%以上,但却与大多数医美公司有着本质上的区别。

2018-2020年,雍禾医疗在扣除其他成本后,相应的净利率仅有5.72%、2.91%和9.97%。相较而言,2020年爱美客的销售净利率高于60%,华熙生物虽然仅有24.50%,但也是雍禾医疗的两倍以上。

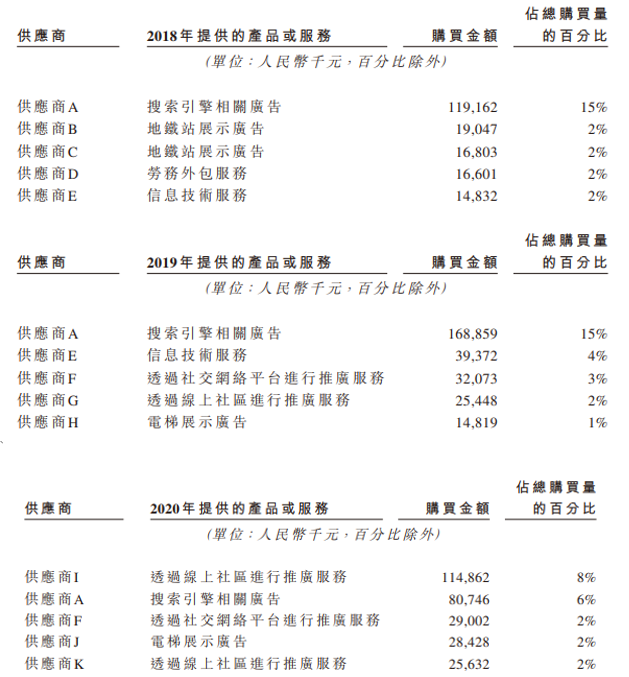

行业人士认为,公司在营销方面的巨大投入是毛利率与净利率出现如此大反差的原因之一。同期,公司的销售及营销开支为4.64亿元、6.5亿元、7.8亿元,占收入比达到49.6%、53.1%、47.6%。

与之对应的是,2020年雍禾医疗的前五大供应商全部为推广服务平台,其中公司向第一大供应商采购的金额达到1.14亿元,另一家为雍禾医疗提供搜索引擎相关广告、连续三年稳居前五的供应商,三年累计从雍禾医疗处获得超3.68亿元。

高昂的获客成本不断蚕食着公司的利润。以2020年雍禾医疗新增的50694名患者计算,公司单人获客成本约高达15378元。这一数据是2020年年初,新生植发创始人张通透露的5000元/人的行业综合获客成本的三倍。

此外,雍禾医疗作为植发机构,其在产业链中的位置也与爱美客、华熙生物有着本质的区别。不同于爱美客、华熙这些上游设备、原材料的供应商,雍禾医疗的门诊需要在一二线城市大量开店,由此带来的医疗设备及物业租金等基建成本也会给公司开支造成不小压力。

被指夸大宣传,屡遭消费者投诉

作为一家在植发领域深耕16年的公司,雍禾医疗的公司属性已经与植发行业形成了深度绑定。

从市场的角度来讲,植发行业目前还是一片蓝海,有着极大的发展空间。

中泰证券研报显示,2020年中国脱发人口达2.5亿,其中男1.65亿,女0.89亿,但植发手术仅51.6万例,渗透率0.21%;弗若斯特沙利文数据显示,2020年中国植发医疗服务的市场规模为134亿元,预计将以23.0%的复合年增长率在2025年增至378亿元,2030年进一步增至754亿元。

从医学的角度来说,目前药物治疗对脱发有限的改善效果也是让植发技术成为主流的催化剂。

据悉,当下对于脱发,获批的药物只有米诺地尔和非那雄胺,前者必须长期服用,一旦停用作用就会消失,而且仅能对脱发起到抑制作用;后者副作用剧烈,可能导致性欲减退、勃起功能障碍等。

公开资料显示,本质上,植发的“植”是“移植”。植发并不会增加发量,而是将后枕部的毛囊提取出来,重新分布排列在需要的部位。因为头发的坚挺程度不同,而后枕部的毛囊不易脱落,所以植发手术会将这个部位的毛囊移植到其他部分。

不过,不同于复购率极高的医美项目,植发服务是一次性供给,无法吸引重复消费。大多数植发手术的医疗效果会永久持续,这也就意味着获客成为了雍禾永久性的难题。

事实上,植发行业共有四类玩家,其一是公立医院的植发科室,其二是医美整容机构的植发科室,其三是地方性民营但非连锁的植发机构,其四才是雍禾医疗、碧莲盛等全国连锁的民营植发机构。

好头发创始人徐峰曾称,公立医院植发科室的利润率最高,私人医院其次,最后才是大型连锁机构。这之间的差异,主要就在营销成本上。雍禾医疗花出去的巨资,除了要不断地寻找新客源,也需要提高消费者对公司的品牌认知度。

特别是在当前鱼龙混杂的市场背景下,更需要公司建立消费者对品牌的信任感。

据媒体报道,曾有治疗及培训植发机构在没有取得医生资质的情况下,直接手术过程中实践教学,甚至能三天学会植发,学员练习2个小时后便可手术,将盐水当培养液。更有机构直接以患者的消费水平来决定植发的费用。就连雍禾植发自身,都曾在2018年青岛市市卫生计生监督执法局发布的公告中,因涉嫌无证行医被青岛卫健委罚款288000元。

四川大学华西保健医院外科医师王敏指出,一般来说,正规学习植发,需要从麻醉学、解剖学等基本学科开始,没有5到7年时间不可能操刀手术。

除此之外,在业内人士看来,大部分消费者在植发后并不会推荐给他人,从而导致雍禾很难以单个用户为半径形成显著的拉新效果。消费者进行治疗后,效果好的暂且不论,效果不好还会通过社交平台进行发声,从而影响潜在客户的消费行为。

雷达财经注意到,在知乎、微博等平台,均有大量消费者控诉着自己在雍禾植发的消费经历:“我2019年3月在雍禾进行了植发手术,2020年9月停药后,不到半年时间,头顶原生发脱落严重,合同承诺的90%-95%,连50成活率都没有,现在秃得和术前一样”、“上当了,有创伤,头发搞得压根没法出门,还要正常上班”……

黑猫投诉平台中,也有不少消费者因手术失败、中胚层无效、强制消费等对雍禾植发进行控诉。

对此,王敏在相关回答中解释道,植发本就无法从根本上治疗脱发,只是改变了头发生长的部位,并非所有人都适合植发。而且植发手术还可能产生继发性脱发、毛发存活率低等后遗症。

研发投入低于同行 布局头顶全产业链能推动高增长吗?

雍禾医疗并不是没有意识到单一植发业务给公司带来的局限,为此公司也在极力拓展与植发相关的其他业务,而这背后的关键推手则是中信。

2017年,中信通过中信产业基金入股雍禾医疗,为公司注资3亿元。同年,雍禾以1000万元向美丽田园收购了英国老牌植发机构史云逊健发的中国内地业务,并借此进军医疗养固服务领域,在各植发医疗机构以“店中店”模式设立了史云逊医学健发中心。

2021年5月,雍禾还以3000万元向养护发品牌丝域收购了显赫植发的香港业务。

值得一提的是,最初史云逊的中国内地业务和显赫植发的香港业务就是在中信产业基金入股美丽田园和丝域养发后推动后两者收购的,两项业务“改换门庭”也象征着中信在植发业务方面投资重心的转移。

也因此,招股书显示,中信证券股份有限公司控股雍禾医疗的比例达到43.18%,为公司第一大股东,超过了创始人张玉的34.13%。

除此之外,雍禾医疗还完成了对哈发达假发品牌的收购,并将开展毛发干细胞等生物技术研究,以此打造自己的防脱闭环。

不过在研发投入上,雍禾医疗近三年的研发费用占比最高只有0.8%,最低为0.7%。相比2020年华熙生物的5.36%和刚上市的时代天使的10%左右,尚存一定差距。

行业人士认为,雍禾医疗要想进一步扩张,不断提高科研支出和人才投入,以植发技术和专业团队的护航,切实保障消费者的手术效果,提高企业口碑是必不可少的。而在此过程中,不仅需要进一步降低成本尤其是营销费用,还需要大量的资金投入和长期的耐心等待。