跌去超3000亿港元市值,农夫山泉只用了半年。

去年9月登陆港交所的时候,农夫山泉何其耀眼——开盘大涨85%,创始人问鼎中国新首富。此后,农夫山泉的股价更是持续上扬,股价最高曾触及68.75港元,“水茅”因此得名。

关注度太高不一定总是好事。最近农夫山泉就又上了头条,但这次是因为涉嫌虚假营销。

根据媒体报道,近日有网友发现,农夫山泉的拂晓白桃味苏打气泡水产品,在宣传时强调自己是“福岛县产”,即“拂晓白桃风味,拂晓白桃产自日本福岛县。”

众所周知,2011年日本福岛曾发生严重核泄漏,周边水土遭受污染。经媒体报道,农夫山泉产品“福岛县产”的说法引发舆论哗然。对此,农夫山泉的回应是:产品配料没有福岛进口的成分、研发人员是依据拂晓桃的独特风味创造了类似风味的产品,产品与产地无关联。

一句话:水里没有福岛的桃,桃味是调出来的。

图源:农夫山泉官方微博

自相矛盾的解释,舆论明显不买账。社交媒体上,关于农夫山泉的讨论大多指向了“产地营销”和“伪日系”。在批评者看来,“福岛县产”是农夫山泉的营销手段,即用材料来自日本原产地的说法来凸显产品的高端和纯正,有欺骗消费者之嫌。擅长营销的农夫山泉想故技重施,只是这次翻车了。

营销大师翻车了

农夫山泉的营销能力是刻在DNA里的。

1954年,农夫山泉创始人钟睒睒在浙江诸暨出生,高考恢复后,钟睒睒考上了电大。毕业后,钟睒睒成为《浙江日报》的记者,采访了不少企业家,而属于他的商业生涯也即将开始。

1988年,在流行下海经商的时代氛围中,钟睒睒远赴海南,但早期的几番尝试并不顺利。直到1993年,发现保健品市场机会的钟睒睒成立了养生堂公司,并推出产品“龟鳖丸”,他的飞黄腾达之路才正式开始。

“龟鳖丸”的灵感来自南方人的龟鳖煲汤养生学,凭借过人的营销天赋,“养生堂龟鳖丸”很快就风靡大江南北,钟睒睒也获得了人生的第一桶金。但好景不长,1995年,保健品市场遭到严厉监管,钟睒睒需要新的财路。

这次,他瞄准了利润可观的瓶装水市场。

1996年9月,浙江千岛湖养生堂饮用水有限公司(农夫山泉的前身)于杭州成立。在钟睒睒刚入局的时候,国内的瓶装水市场已经有了像怡宝、娃哈哈、乐百氏这样实力强大的玩家。其中,娃哈哈凭借自身的品牌和渠道优势,在全国市占率排名第一。

强敌环伺,但钟睒睒还是找到了破局之道。

钟睒睒的第一步是找了瓶装水的细分差异。当时同行生产的大多是纯净水,乐百氏为此还专门推出过“27层净化”的口号,但曾经靠“龟鳖丸”征服保健品市场的钟睒睒意识到,纯净水仅仅满足了消费者对“干净”的需要,而没有满足更高一层的需求:健康。

虽然都是饮用水,但根据水源地和生产方式的不同,瓶装水又能分为天然水和纯净水。钟睒睒的打法是,以生产天然水替代之前的纯净水生产,并通过大量营销手段,向消费市场播撒“天然水更健康”的理念。

2000年,转战天然水的农夫山泉开始在媒体上大量营销,用植物实验、动物实验、专家背书等多种方式强调“天然水含矿物质,比纯净水健康”的认知,也因此和娃哈哈等众多同行掀起口水仗。“天然水和纯净水,哪种更健康”的争论,甚至成了当年的媒体头条。

舆论场的热闹为农夫山泉带来了足够的曝光度,这一营销方式的好处在于让一个新品牌成功与娃哈哈等大牌站到了同一舞台上。与此同时,面向消费者,钟睒睒再一次展现了他不俗的营销功力。

在电视广告方面,除了大量投放,农夫山泉再次做出了差异化。比起同行请明星代言,农夫山泉的广告画面多是千岛湖、长白山等水源地美景,“农夫山泉有点甜”和“我们只是大自然的搬运工”更是成了广告文案的经典之作,而一切文字和画面都服务于同一个目的:牢牢立住农夫山泉的天然水定位。

从农夫山泉日后的国民级认知度来看,钟睒睒的营销很成功。直到今天,“健康、天然”依然是农夫山泉的核心标签。

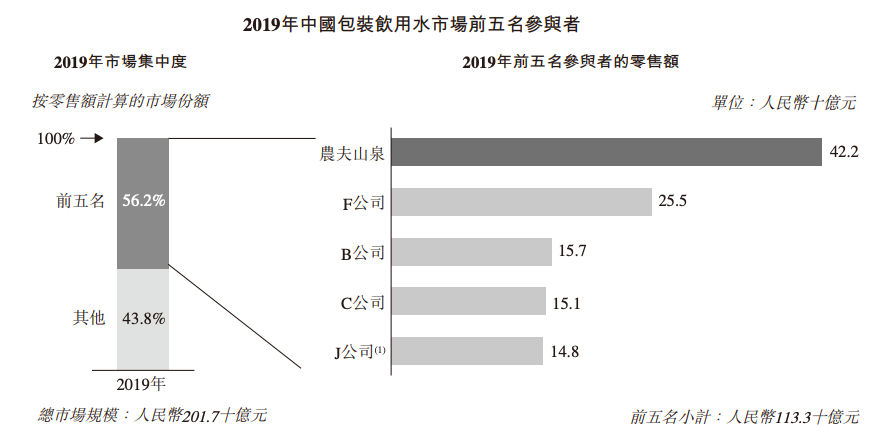

过人的营销天赋,加上对渠道的把控和对水源的管理能力,钟睒睒把看似寡淡的“卖水”生意做成了行业第一。根据弗若斯特沙利文报告,2019年农夫山泉在国内包装饮用水市场排名第一,零售额达422亿元,比第二名高出整整167亿元。

但其并非高枕无忧。

图源:农夫山泉招股书

印钞机也有天花板

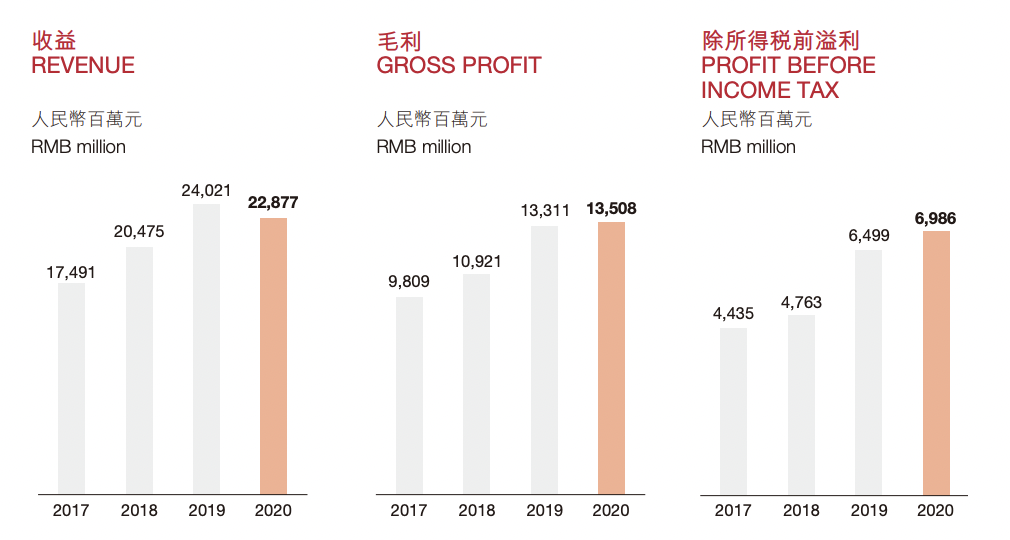

据农夫山泉的招股书和财报,2017年至2020年,农夫山泉营收分别达到174.91亿元(若无说明,单位均为人民币)、204.75亿元、240.21亿元、228.77亿元。

图源:农夫山泉2020年年报

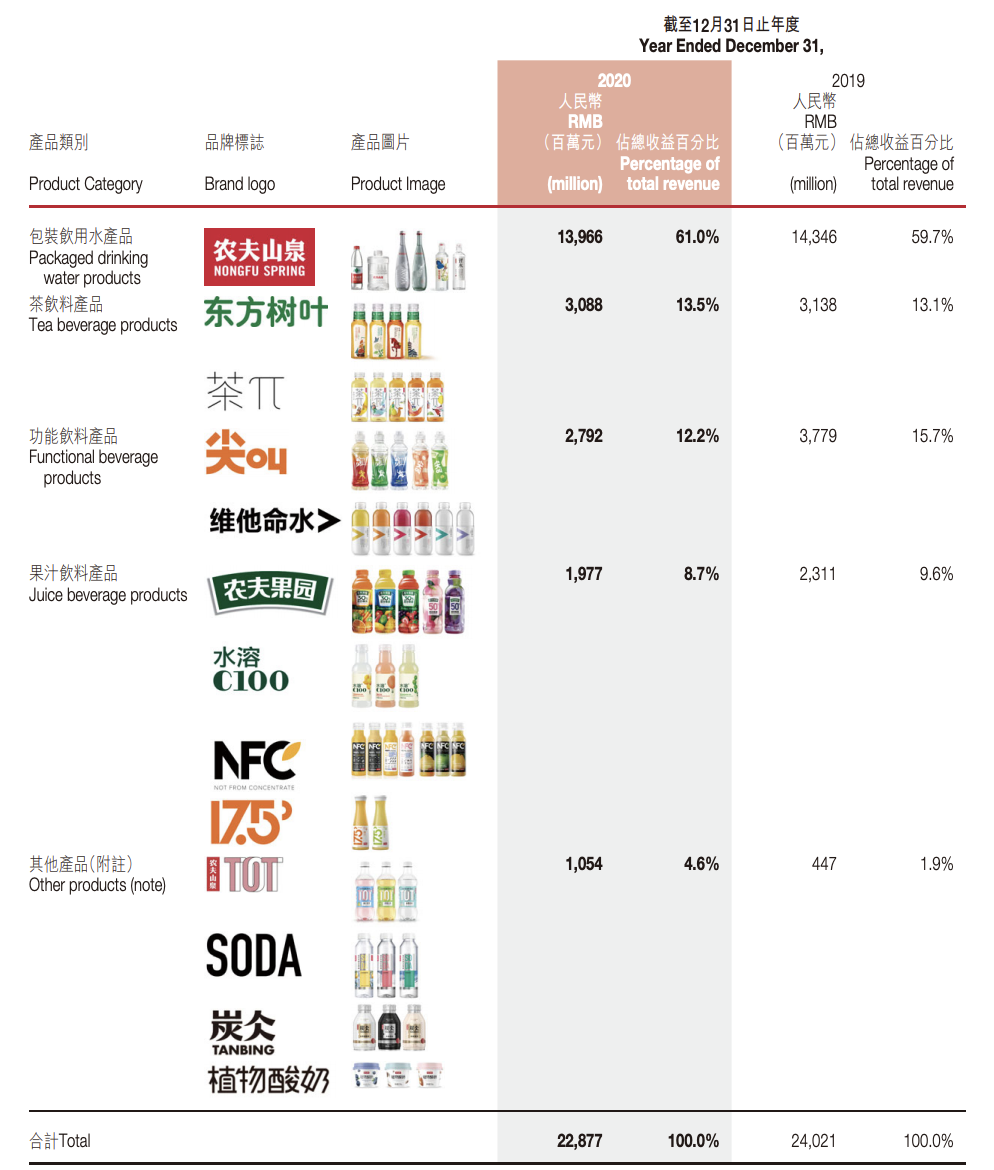

农夫山泉的营收分别来自包装饮用水、茶饮(东方树叶、茶π)、功能饮料(尖叫、维他命水)、果汁饮料(农夫果园、NFC、水溶C100)和其他产品(咖啡饮料、苏打水产品等)。其中,最广为人知的红瓶盖瓶装水为农夫山泉贡献了六成营收。

根据农夫山泉招股书,其包装饮用水产品的毛利率超60%,而该产品的销售成本大部分来自原材料(如PET材料)和包装材料。相比之下,取水和处理的成本几乎可以忽略不计。也就是说,2块钱一瓶的饮用水,“瓶”本身远比瓶里的水值钱。

这是个“印钞机”级别的生意。在此基础上,农夫山泉的毛利率还在持续走高,且造血能力强大。根据年报,2020年,农夫山泉的整体毛利率由上年同期的55.4%增长到了59.0%,公司拥有人应占溢利为52.77亿元,同比增长6.6%。

和老干妈一样,农夫山泉曾经也是“不上市”的代表。2017年,钟睒睒在面对上市传言时就曾表示:“资本市场讲究需求和被需求,农夫山泉现在没有需求,因此不需要上市。”

但时代在变,思路也得跟着变。在招股书中,农夫山泉解释过募资的用途:投入新产品、增加产能;偿还贷款、补充流动资金。相比补充资金,农夫山泉的款项用途更多指向了业务方向,这也是农夫山泉未来不确定性的最大来源。

虽然农夫山泉已是包装饮用水龙头,但20.9%的市场份额难言具备垄断地位,且怡宝、百岁山等对手的战斗力依然强劲。在茶饮等细分赛道上,农夫山泉和第一名相比也尚有差距。

图源:农夫山泉招股书

在2020年年报中,农夫山泉方面也表示,后续会坚持推进包装饮用水和饮料双引擎发展的格局。但这不是件容易的事。新消费热潮迭起,农夫山泉不仅要和同行继续缠斗,还要面对年轻玩家的追击,后者擅长互联网营销、商业模式更灵活,正在成为前浪忌惮的对手。

为了进一步打开收入空间,也为了抵御新晋对手的冲击,农夫山泉需要再造“爆款”——筹码押到了当前最火的苏打气泡水品类,产地营销故技重施,且这次选的是同行也喜欢的日本。