核心导读

消费升级当下,新式茶饮的用户偏好也逐渐多分化;

新式茶饮的矛盾:高市场成长性,低上游标准化;

场景探索日渐深入,但究竟该如何定义一个好品牌?

四年以前,彭心和爱人赵林用抵押房子从银行贷来的800万元,开出了三家茶饮店。这是奈雪的茶最早一批门店,如今这家新式茶饮品牌,更多是以行业首个独角兽的身份广为人知,全国门店数逐年更新至400余家。而在接下来的2020年,纽约店、东京店也已提上开业议程。

奈雪迅速崛起背后,新式茶饮已成为消费市场为数不多的明星赛道。昨日,36氪研究院联合奈雪的茶发布的《2019新式茶饮消费白皮书》(以下简称“白皮书”)显示,2019年中国茶饮市场总规模预计将突破4000亿,这一数字是咖啡市场规模的两倍。而中商产业研究院的数据则显示,2019年中国现制茶饮潜在市场规模将达到近500亿。

除了奈雪,还诞生了像喜茶、乐乐茶、茶颜悦色、煮葉等一系列新式茶饮明星项目。这些品牌们最成功的一点,可能在于抓住了80后、90后为代表的新中产消费群体——这一类人热衷在社交网络发声,并且有惊人的购买力。根据白皮书的消费者调研数据,90后是新式茶饮最大用户群,占到整体用户的50%;80后紧随其后,占比为37%,二者合计占比高达近九成。

但在高速成长同时,新式茶饮行业也遇到了不小的烦恼,“很多人对这个行业还是不太了解”,彭心观察到,尽管他们收到了来自方方面面的关注,但外界对这个行业有“不太正确的认知。”一些人可能不知道,奈雪也卖手冲茶、冷泡茶等无糖茶。

蒙眼狂奔的新式茶饮赛道,究竟有着一个怎样的消费画像?

分化中的茶饮市场

中国茶饮市场走过不同发展阶段,从早期的茶饮料冲剂,到台式奶茶时代,并在2015年前后,新式茶饮逐渐走红全国。这个过程中,茶饮产品体系和品牌一直在变,用户消费价格、场景诉求也趋于多元化,尤其在新式茶饮崛起之后,这一特征表现尤为明显。

彭心观察到一个有趣的现象,如今定价在15~20元的中客单奶茶品牌越来越难做,甚至很多都不见了,但10块钱以下为主的传统奶茶,以及20元、30元+的新式茶饮品牌发展的都很好。茶饮的消费升级和降级,如两条平行的线齐头并进。

据悉,奈雪上个月在门店上了一款“霸气酸奶车厘子”新品,由于原材料成本较高,售价达38元,明显高于平均客单价,但反响出奇地好,“用户能够分辨出品质和性价比”,在彭心看来,消费者愿意为一杯茶饮支付更高的价格,前提是产品具有高性价比。

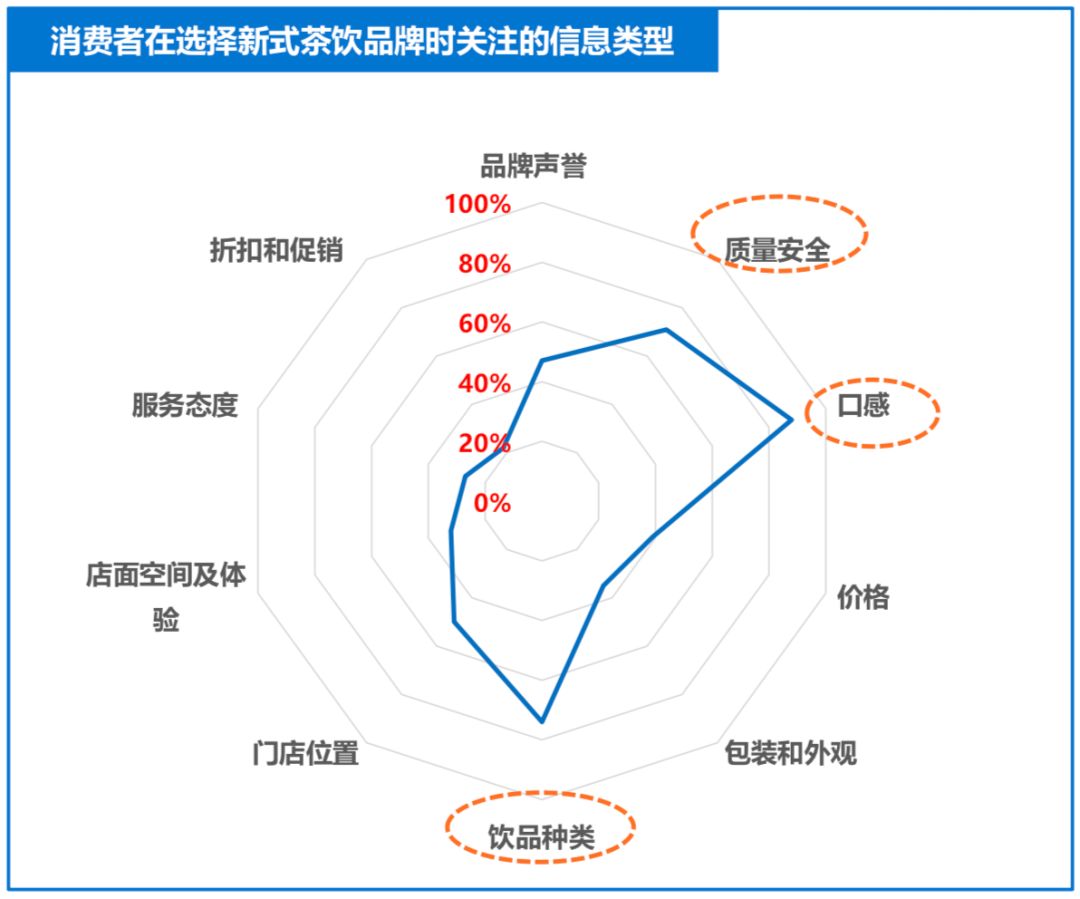

这一点也在白皮书中得到印证。在关于“消费者最关注的新式茶饮信息类型”的用户调查当中,口感、种类和质量安全位列消费者关注度TOP3。与之相对的是,消费者对价格的敏感度就没那么高了,与包装外观、促销活动等信息相似,消费者均保持较低关注度。

消费者选择新式茶饮品牌的关注类型,图据“白皮书”,下同

消费者对于口感的偏爱,对于新式茶饮品牌来说,未尝不是一件好事。在某种意义上来说,也是在鼓励品牌进行更多新品创新尝试,而非固守特定爆款单品。

到店、到家消费场景的分化,是茶饮市场表现出的另一大鲜明特征。

在到店购茶之外,外卖渠道也在迅速崛起。美团外卖的数据显示,2018年全年新式现制茶饮美团订单量达2.1亿单。此外,来自支付宝的数据则显示,茶饮行业每年外卖点单量正以50%的速度递增,头部茶饮品牌在线点单成交量 (手机点单及外卖)占比已超过50%。

饮茶偏好也逐渐出现分化。水果茶、奶盖茶仍是新式茶饮主要产品卖点,其中水果茶在2019年新式茶饮头部品牌销量中实现领跑。但与此同时,一个明显的变化在于,低糖、低脂等健康饮茶观念逐渐深入人心。

奈雪的茶数据显示,在过去的10个月内,有半数的消费者在购买茶饮时,选择少糖或者不加糖。此外在过去的2019年,冷泡茶、手冲茶等无糖名优茶系列产品的销量,更是已经高于芝士名优茶系列。

增长背后的新挑战

新式茶饮市场还在高速增长时期,但也面临着不小的挑战。

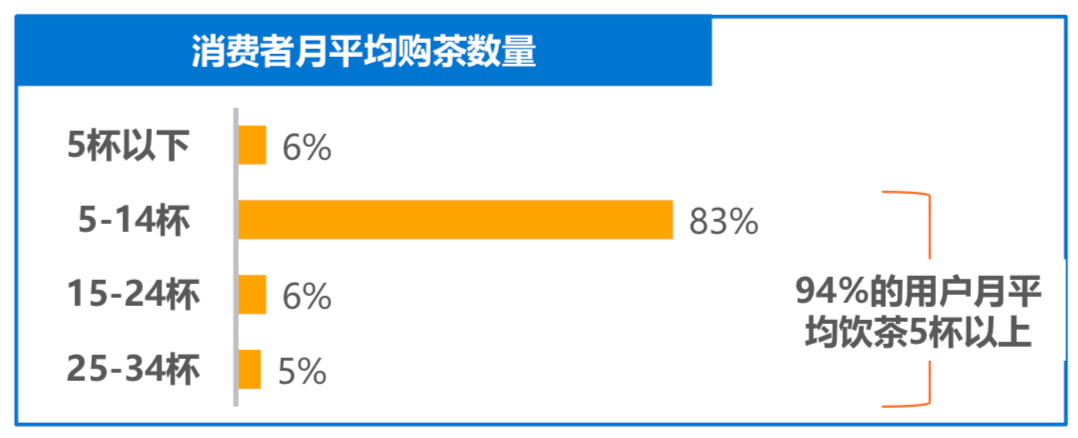

首先,主流用户购买频次并不高。白皮书的调研数据显示,新式茶饮消费者月购茶杯数多数集中在5杯~14杯区间,占比高达83%;月均消费15杯及以上的用户,仅占11%。此外,仅有4%的消费者属于重度茶饮爱好者,保持着每天至少一杯的购茶频次。

一个尴尬的现实是,对于大多数消费者来说,新式茶饮并不是日常首选。

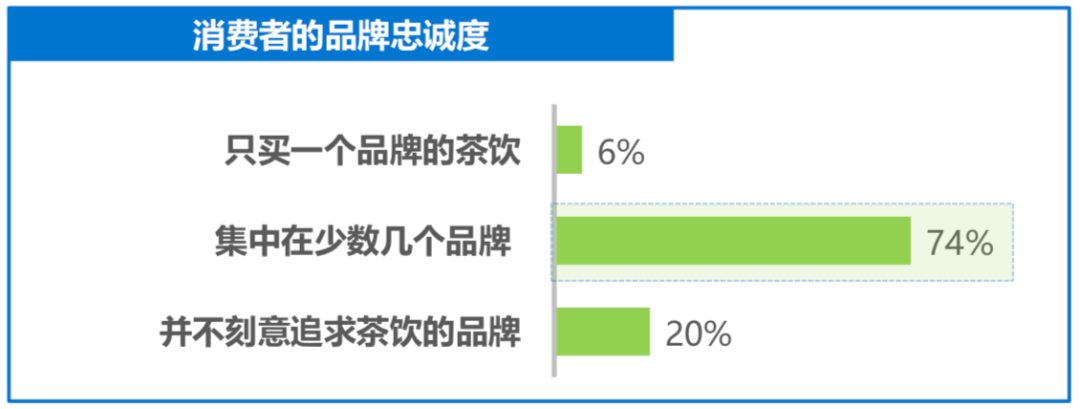

在消费频次有待进一步提升的严峻现实下,消费者对于单品牌并没有表现出强忠诚度。调研数据显示,仅有6%的受访者是特定单一茶饮品牌的“死忠粉”,而对于茶饮品牌并不感冒的消费者占比20%,此外有超过74%的消费者,会在少数几个头部品牌之间摇摆。头部品牌之间的用户竞争异常激烈。

除此以外,新式茶饮在一线城市的布局已经趋于饱和。美团数据显示,一线城市茶饮店数量在两年内的增速远低于其他低线城市。其中,相比两年前,三线及以下城市新式茶饮店增加了138%,而在二线城市、新一线城市和北上广深,增幅分别为120%、96%和59%。对于新式茶饮来说,一方面需要提高一线城市的覆盖密度,与此同时,可能需要在二、三线城市进行更多渗透尝试。

此外,新式茶饮目前主要仍以女性消费群体为主,占比高达7成,并且在不同年龄层,女性消费者占比均远远领先于男性。单一的用户结构,会对新式茶饮连锁发展产生巨大阻力。显然,新式茶饮品牌们,接下来更多需要在男性群体挖掘增长可能。

除此以外,新式茶饮也面临着高市场规模与上游低标准化的现实矛盾。“茶叶的标准化太差了,”彭心表示,即便是目前400家规模体量,他们仍很难获得稳定的茶叶原料供给,更多需要自己深入到上游产业链,从收茶叶到生产茶叶,以及批次匹配,自行进行供应链把控。

在国茶实验室创始人兼首席执行官罗军看来,新式茶饮在上游面临的挑战分为两个方面,一是上游茶叶属于农产品,现代化体系搭建较为滞后;二是可供性不足,整个中国茶产业链上游集中度不高,67000家茶企当中大部分仍是靠茶农在支撑。

对于新式茶饮接下来的发展,中国农业科学院茶叶研究所首席科学家尹军峰表示,新式茶饮与传统茶思维有明显区别,一大难点在于茶叶的规模化生产问题,也即是如何结合特定饮品需要,从传统的劳动密集型产业,向全自动化、规模化生产转型。

而在产业下游,也有着类似的问题,不同于传统茶饮,新式茶叶制作工序较为复杂,且更多依赖于人工进行制作,这对门店人员培训、管理开支,均提出了不小的考验。在自动化设备接手以前,品牌商显然都很难掉以轻心。

新式茶饮该如何定义?

新式茶饮的崛起有目共睹,但究竟什么才是适合新式茶饮的发展道路,目前仍缺少清晰的定义。比起上游产业链探索,在门店持续扩张之外,头部品牌们逐渐开始向多品类、多场景进行创新尝试。

头部品牌们均从早期的茶饮,逐渐向欧包、纯茶、咖啡、酒类饮料、餐食甚至IP文创产品延伸;在扩张的过程中,门店店型更加多样。比如喜茶落地了包括黑金店、PINK店、白日梦店、LAB店等丰富店型。此外,除奈雪的梦工厂之外,乐乐茶新近也在上海开出类似品牌集合店业态“制茶乐园”,以更加丰富的体验,来留住消费者。

一个主要原因在于,不同于舶来品咖啡,新式茶饮直接跳过了前期市场培育阶段,而是通过产品直接跟消费者互动。而在新式茶饮品牌大爆发的今天,消费者可选择空间极极大丰富,单一的产品可能很难留住忠实用户,原本是产品附属的体验场景,更多成了树立在消费者心中独特形象的关键要素。

这种场景创新尝试未尝不是一个好的方向,但投入产出问题无可回避,尤其是在市场扩张压力之下。同时,如何将产品与场景进行深度融合,而非为了创新而创新,也是一个摆在面前的严峻考验。