农夫山泉又双叒叕出咖啡产品了!

近日,农夫山泉上线了炭仌挂耳咖啡系列,此款挂耳延续BC罐产品线设计风格,产品口味也与即饮罐装一一对应,根据颜色命名为小黑盒、小白盒和小棕盒。这样的命名方式既生动形象,又简约好记。和化妆品流行的小棕瓶、小白瓶有异曲同工之妙。

此前FBIF已对新品进行了详细报道,感兴趣的朋友可以戳链接回顾一番~今天我们不聊农夫,而来聊聊挂耳咖啡的那些事儿。

国内咖啡市场,已经按下加速键

咖啡是近几年少有的现象级品类,无论是现磨、即饮、速溶都出现很多新型玩家。不止瑞幸、三顿半这些专业的咖啡品牌,便利蜂、中石化易捷这些便利店也加入了咖啡大战。在资本市场,可口可乐联合COSTA、雀巢联手星巴克非门店渠道,都卯足了劲儿要在咖啡品类中争夺C位。究其原因,国内咖啡市场正在经历一个量变到质变的过程。

国内咖啡市场的增长速度快、空间大,品牌商都急于抓住此次机会。

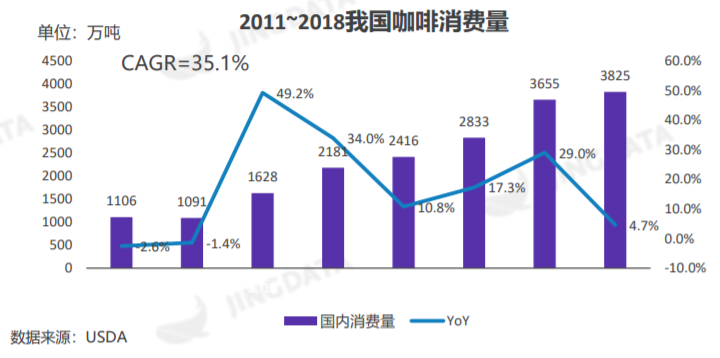

鲸准研究院根据美国农业部数据显示,我国咖啡消费量2011 年-2017年的复合增长率为35.1%[1],呈快速增长模式。

图片来源:鲸准研究院

根据中投顾问发布的《2020-2024年中国咖啡行业投资分析及前景预测报告》显示:2018年中国人均咖啡消费量6.2杯,与发达国家相比,中国人均咖啡消费量仅为美国的1.6%。预计到2023年中国人均咖啡消费量10.8杯,即使人均消费达到美国水平的10%,那也将是一个巨大的市场规模[2]。

咖啡市场规模如此大,消费场景、消费需求多样化,也导致国内咖啡多种业态下百花齐放,推动咖啡市场在短期内呈现大爆发状态。

细数咖啡近几年大事件,可以看出:单一产品形态不能满足用户需求。

可以看到,现磨、即饮、速溶咖啡品类都有很多新品牌、新产品的上市动作,整个咖啡市场被点燃。而之所以咖啡市场出现如此多的变化,一方面是消费者有升级需求,另一方面是品牌方在资本加持下给出了新的解决方案,刺激了消费需求转化为行动。

随着工作与生活节奏的变化,咖啡从小资生活的代表慢慢回归其功能属性:提神。而原有的速溶咖啡风味不能满足需求,现磨咖啡单价偏高,供需产生分裂,给了新品牌机会。

之前有很多品牌如COSTA、咖啡陪你等品牌曾向星巴克的霸主地位发起进攻,但都铩羽而归。主要是这些品牌对着星巴克的强项也就是第三空间发起的进攻,在价格上与星巴克持平,仅有一些弱差异化点不足以使用户转化品牌。

瑞幸之所以能在星巴克的版图中撕开一条口子,主要是基于其差异化的战略。实际上,瑞幸的目标是提供一杯有品质的国民级平价现磨咖啡,与星巴克的小资情调、第三空间具有明显的差异化。其快速扩张,形成规模,通过数字化管理,实现瑞幸咖啡销量的快速增长,也为咖啡发展点燃了星星之火,引发了品类的燎原之势。可以看到,在瑞幸后,现磨、即饮、速溶品牌量暴涨,咖啡品类彻底被点燃。

同样,在速溶品类中,雀巢虽然仍是一家独大,但近几年的增长率放缓,速溶市场需要新的产品刺激,来带动品类活力。于是,三顿半精品速溶咖啡带给速溶消费群体新鲜感,比较好的产品体验也带来高复购。

在速溶和现磨之间,还存在一个中间态,就是融入消费者DIY操作型咖啡。重度参与DIY模式就是自己磨豆煮咖啡,这种要求设备、时间、手艺,属于门槛比较高的类型,在此不做过多分析。还有一种轻度DIY,胶囊咖啡。

胶囊咖啡能很好的满足对口味的需求,很好的还原一杯优质咖啡口感,口味稳定性很强。使用咖啡胶囊机会让消费者感受到一种仪式感,产生良性的情绪。欧睿国际的数据显示,过去5年,中国新鲜咖啡市场中,胶囊咖啡从2013年的1150万元上涨到2017年的7360万元,增长了540%。预计未来五年,胶囊咖啡将从2018年的9570万元上涨到2022年1.87亿元,增幅约95.4%[3]。

但胶囊咖啡使用时必须有胶囊咖啡机,胶囊咖啡机价格基本价格在2000元以上,门槛还是比较高的。如果消费者要喝到由磨制咖啡粉直接冲泡的咖啡,而又没有胶囊咖啡机设备的情况下,挂耳就成了不错的选择。

挂耳咖啡:小耳朵里,装着大商机

挂耳咖啡起源于日本,相比速溶与现磨,挂耳咖啡的历史比较短。1990年挂耳咖啡被日本山中产业株式会社申请专利,在1998年经大纪商事改良,形成现在的产品样式,实现规模化生产。挂耳的诞生,可以有效弥补现磨咖啡门店不足的现状。

从星巴克、瑞幸等连锁品牌布局可以看出,现磨咖啡往往集中在一二线城市,部分二线、三线及以下城市的分布少。而随着咖啡消费的觉醒,三线及以下城市也有咖啡升级的需求,喜欢慢慢细品一杯纯正咖啡,感受咖啡独特香味与气韵挂耳咖啡能够很好的满足需求。有热水、有杯子就可以,香味浓郁,口感好。这样的一杯咖啡就能带来很好的幸福感,满足消费者的心理需求。

星巴克门店布局(部分)[4]

图片来源:中金公司

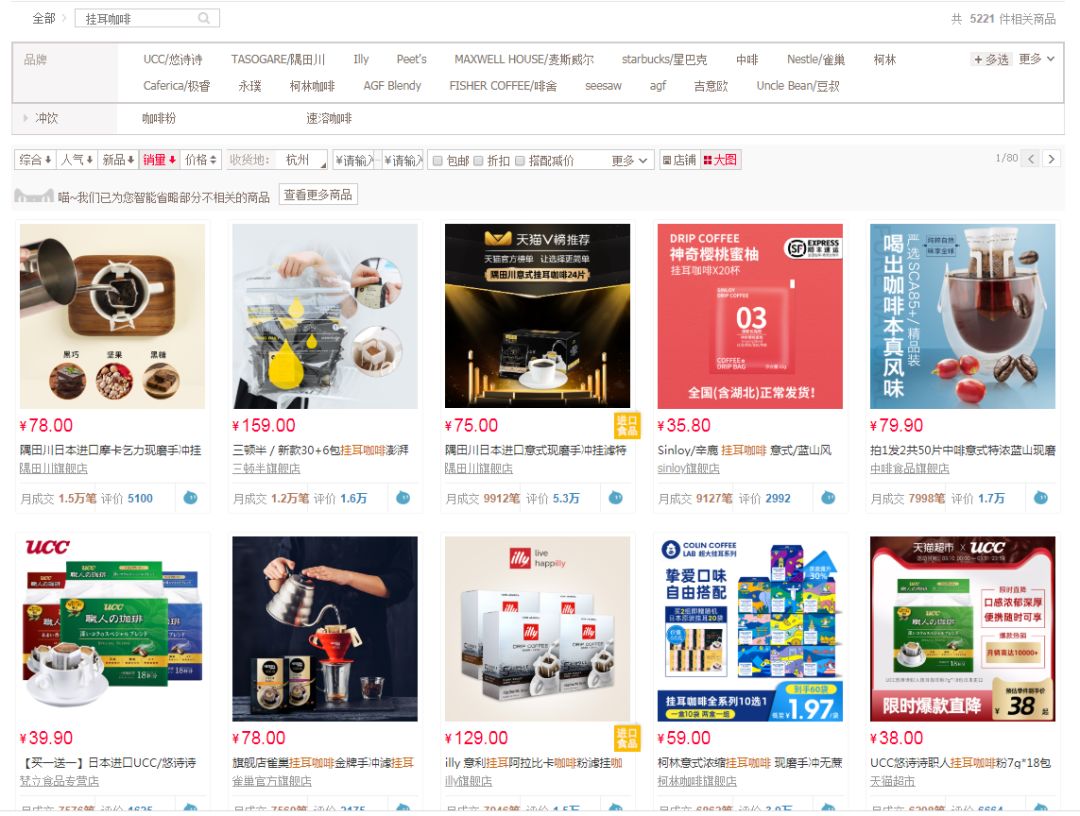

从当前看在国内咖啡市场仍属于小众品类。目前挂耳咖啡多作为咖啡店的附属性产品,也有部分以线上做主推渠道的品牌。在天猫平台,以挂耳咖啡做关键词搜索,根据销量排名进行排序。可以看到,挂耳咖啡整体品类的销量不是很高,最高的两个是隅田川日本进口挂耳咖啡,其次是辛鹿、中啡、三顿半、永璞、时萃等网红品牌。

天猫平台挂耳咖啡排名,图片来源:天猫平台

挂耳还产生了一些产品形式的变种。比较突出的是时萃的甜甜圈与永璞的灰碟包,采用半圆形滤纸,加大萃取空间,咖啡粉与水更充分接触。

永璞灰碟包 图片来源:永璞官方旗舰店

时萃灰碟包 图片来源:时萃咖啡官方旗舰店

那么,挂耳咖啡能成为下一个咖啡风口吗?

首先要明确的是,挂耳咖啡仍属于小品类,仍需要加强消费者认知推广。其次,需要找到适宜的渠道,做好消费者引导,否则,很容易被其它品类打败。

在精品速溶未出现前,挂耳是比较好的过渡产品。但当精品速溶出现后,其产品的便利性与更丰富的可能,让挂耳的优势变得不够明显。销量最高的隅田川也只有1.5万笔/月,月销售额约117万元;而三顿半的24颗速溶系列,月销售在4.3万笔,月销售额为812.7万元。

实际上,三顿半在做小罐装之前,也是从挂耳做起,但迟迟未打造出爆款产品。而当小罐装出现后,成功引爆线上市场,并且被其他品牌复制。在品牌天猫旗舰店中,根据销量排名,永璞、时萃等品牌的小罐系列也普遍比挂耳系列的销量更高。

但无论是精品咖啡还是挂耳包,入局品牌以网红为主,头部品牌尚未形成明显效应。两细分品类间的胜负还不能下结论。

当然,如果品牌能深耕品类,做好消费者教育,随着消费者对于挂耳咖啡的了解加深,品类还是很有前景的。据好奇心日报2014年的一篇报道,挂耳咖啡在日本零售包装咖啡类别中占比在15%左右[5]。如果农夫山泉炭仌的挂耳咖啡可以达到这个比例,那么也将是一个极大的市场。

小众的挂耳咖啡,该如何扩大市场?

新的咖啡产品的人群来源于两部分:转移其他品牌的消费者与开发品类新用户。

品牌转移可以从不同子品类之间转移,也可以从同品类不同品牌中转移。消费者在不同场景中会选择不同的产品形成品牌转移。消费品牌发生转移无外乎两个原因:更划算、更好喝。更划算聚焦在性价比,更好喝聚焦在品质。

从上文的分析中,我们可以看到,星巴克、雀巢作为行业老大,已经培养了一代人的咖啡消费习惯,新的品牌要做的首先是把这批用户从别的品牌中抢到自己的手中。

近几年关于消费升级还是降级的争论一直存在。我们以为,升级不代表就是买更贵的东西,而是买合适的、高性价比的东西,如果之前喝星巴克就是为了获取咖啡因,那么花更少的钱去喝一杯瑞幸,并不能是降级;而如果之前喝雀巢速溶,那现在改喝三顿半,产品风味更好了,虽然还没到现磨,相比之前是实实在在的升级了。而如果之前喝现磨,现在改喝挂耳咖啡,从产品体验上来说,并没有很大的降低,但从支出上明显降低,这也是追求性价比的一种方式。

三顿半挂耳咖啡 图片来源:三顿半天猫旗舰店

挂耳咖啡比速溶风味更优,比现磨价格更低。因此,在品牌转移上,既可以引导原雀巢、麦斯威尔的消费者消费升级,引导其了解咖啡文化、咖啡生活,更乐意去品味不同烘焙、不同产地咖啡豆的微妙差异;对于现磨咖啡用户,传播产品的性价比优势,传递挂耳咖啡手冲操作参与感,引导用户尝试及持续购买。

而对于开发新用户,则需要选对合适的场景与人群,做消费者的第一口咖啡。大家知道,第一口咖啡代表大家对这个品类的懵懂认知,也是未来一段时间内消费的准绳。

新用户开始喝咖啡有几个点:学业压力、工作压力、好奇心。其中学业和工作压力下,咖啡都属于刚性需求,更适合作为切入点。因此,学生群体、初入职场的白领群体更有可能开始咖啡之旅。

没有哪个品牌的产品能涵盖一切人群,因此对新群体的人群分析就非常重要。研究这部分人群的需求程度、可承受价格,咖啡品类消费频次以及周围人的消费水平可能带来的影响,这样才能更好的针对性开发产品及设计营销活动。

挂耳咖啡常规的单包价格在5-9元左右,相当于一瓶饮料的价格,符合学生群体日常消费水平。而咖啡香味浓郁,让消费群体更早体验到咖啡的本真滋味。学生群体在期末考试、各种证书备考以及日常上课时都需要很好的精神状态,对咖啡有一定的需求。学校环境也很方便制作、饮用,学生群体是很好的切入群体。

结语

无论是升级后的速溶咖啡如三顿半,还是挂耳咖啡炭仌、甜甜圈咖啡时萃,主要争夺的依然是速溶咖啡的消费群体。从数据显示,当前国内速溶咖啡占据咖啡整体市场84%以上,现磨只有16%[6],与国外恰好相反。而从速溶到现磨,挂耳可以作为过渡态,即饮作为补充型产品,发挥不同的作用。

三顿半、时萃、永璞这些品牌市场虽然还属于起步阶段,但精品咖啡作为发展方向,空间更大。因此,无论是雀巢还是农夫山泉,都卯足了劲,在咖啡这个市场中争夺这个时代给予的红利,谁将是最终的王者,我们拭目以待。