“2020年只有一个目标:活着。”

这几乎是所有中小商家的心声,餐饮行业尤其如此。

他们没法像海底捞、西贝那样,“一声哭穷”就换来数亿资金,更没法像两巨头那样偷偷涨价,又当又立。生存不易,“吸血”要命的事,更让人糟心。

4月10日,广东餐饮协会公开发函,称“收到数百家餐饮企业针对美团外卖的投诉”,代表餐饮企业对美团外卖提出书面交涉。

协会呼吁美团立即取消独家合作限定(非独家就大幅提高抽佣比例)等“垄断条款”,并在疫情期间减免所有餐饮商户外卖佣金5%或以上。否则将联合全省、全国其他协会,采取进一步行动。

4月13日,美团回应此事,各种叫屈叫苦,声称八成以上外卖商户佣金比例在10%-20%,外卖每单利润不到2毛钱;而佣金收入的八成用来支付骑手工资,因为那是“几百万个家庭的生计”。

同时,市值超5000亿元,仅次于阿里、腾讯的美团,这时成了“可怜”的“创业公司”。

但广东餐协并不买账。4月14日,它回复媒体称:美团提出的10%-20%佣金比例及八成佣金支付骑手成本的说法“有待商榷”,且平台的返佣不能提现(只能用于美团推广),不能给商户带来救命的现金流,餐饮协会和商户对返佣“疑虑重重”。

协会举例海丰县,120个商家上架美团外卖,没有一家商户的佣金抽成低于20%。而且只有小部分老商户才能享受20%的“优惠”,其余商户的抽佣率都高达23%,“与公告完全不符”。

同时,美团的回复还避开了“独家合作协议”的说明。

为此,广东餐协再次要求美团在4月17日前给出一个有实质意义的回复,因为疫情下很多餐饮企业等不到恳谈会的召开。

而4月14日同日,广西烹饪餐饮协会也约见美团外卖广西区负责人,递交了交涉函,提出类似诉求。

自此,四川、重庆、云南、山东、广东、广西等地餐饮协会,已向美团外卖发出公函或信件,称其在疫情期间提高外卖佣金,涉及独家合作“垄断”。

与之形成强烈对比的是,4月13日,饿了么在全国80个城市包下了近4万块户外广告、10万个酒店电视广告位和480万台互联网电视资源,免费提供给中小餐饮商家,帮他们播放广告。

与此同时,淘宝+口碑+饿了么多平台同步开直播,明星和主播零佣金为商户带货,平台提供免费流量支持;支付宝改版,首页按地理位置,为用户附近商户导流;聚划算为多家餐企开设专区……

两个平台,两种价值观,两种结果,没有对比,就没有伤害——美团“荒了别家田,肥了自留地”,被群嘲,危机四伏;饿了么“己欲立先利人,己欲达先达人”,共克时艰,赢得人心。

毕竟,王兴说过:他不站弱者,站规则,不是谁(以弱者身份)来闹谁就有理就能得利。而马云则相信:责任心多大,舞台才有多大,因为社会给了互联网公司巨大的信任和资源。在危机时刻,它就必须给予,买单,扛事,担当责任。

一切就像管理学家德鲁克所说:现代企业不仅是一个做生意赚钱的组织,更应该是一个满足社会经济需求的组织。自私自利者若还不识变、不应变、不改变,就会陷入战略被动,被时代淘汰。

美团真“难”?数据打脸

任何执拗都可能是甩锅,只有数据能证明真伪。

美团2019年财报显示,餐饮外卖骑手成本410亿元,整体佣金收入496亿元,骑手支出相当于佣金的83%,貌似美团官宣的:“八成佣金支付给骑手。”

但这个数字游戏里,消费者按配送距离支付配送费的事实,却被刻意回避。只谈佣金,不谈配送费,显然是避重就轻。

就像京师律师事务所律师孟博所说:把佣金和骑手成本混为一谈,把佣金高归咎于给骑手发工资,其实是在偷换概念,混淆法律关系。

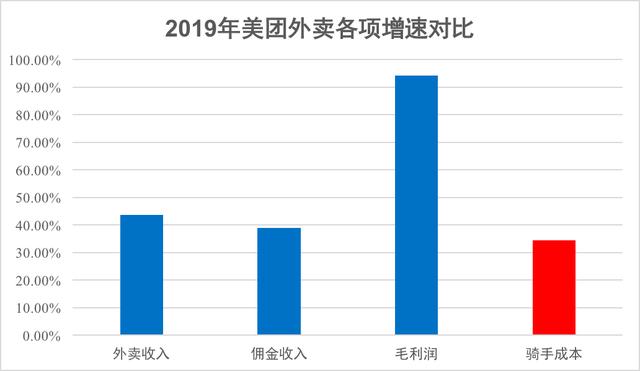

另一方面,2019年,美团外卖收入同比增长43.78%,相对佣金同比增长38.99%,相应的毛利润同比增长94.24%,每一样都高过骑手费用上涨的34.49%。

这只能证明:美团外卖大涨佣金,真不是为了骑手“几百万家庭的生计”,而是为了自己的利润,把外卖从“烧钱利器”变成“利润收割机”。

此外,按照季报统计,美团交易用户增长越发缓慢,2018年四个季度增速为5.27%、9.55%、7.12%、4.73%。2019年四个季度,只剩下2.85%、2.62%、3.12%、3.37%。同时,活跃商家数滞涨,增长率也下降到个位数。

供求两端的增量市场萎缩,美团只能在存量市场里辗转腾挪。作为上市公司,要做市值管理,要保持收入高增长,只能对商家抽取更多佣金、在线营销等费用。

按其财报制作下图,对比近7个季度“佣金增长率”与“活跃商家增长率”。

由图可见,美团佣金增长率远高于商家增长率,拿最近一季度来看,商家增长8.8%,佣金增长却超39.6%,只有平摊于每个商家的抽佣大幅提高,才能制造出这样的“效果”。

再看曲线变化趋势,2019年一季度后,两者的“离差”进一步放大,意味着美团对商家的抽成持续加大。这显然与商家期望的降本增效背道而驰。利字当头,才是美团的真渴望。

更值得注意的是,美团回复中,外卖平均每单利润不到2毛,若按0.18元/单计算,2019年,外卖交易了87.22亿单,则提供利润15.7亿元,相当于美团年利润46.6亿元的1/3。

所以,别看2毛数字小,那是美团的命根子,抽佣少几分,都可能让利润数据大跌,美团哪里舍得这样让自己“肉疼”。

总而言之,美团上演“我太难了”的戏码,就像广东餐协说的,是顾左右而言他。本质它就是利润至上,哪怕疫情期间,也顾不上“皮之不存,毛将焉附”的道理,只求自己做大做强。商家?只是产业链末端最容易被榨取利润的环节。

“吸金”VS送流量,没对比就没伤害

管理学家明茨伯格说:超大型企业的决策不可避免地,在产生经济效应的同时,也产生社会效应,两者有割不断的联系,身处重要位置的人必须要有责任感,否则,社会将难以生存。

没错,疫情之下,饿了么率先宣布减免佣金,随后美团也说要按3-5%的比例返还外卖佣金,可不同的是,美团返还的佣金只能用于其线上营销和流量推广。这是不折不扣的“套路”。

要知道,餐饮是个靠现金流支撑的行业。海底捞、西贝这样的巨头,没有现金流都难挺过3个月。对更多中小商家,现在现金流更是生命线。

如今堂食没法恢复,外卖成为主力,商家的订单毛利率也就55%左右,抽佣吃掉20-26%,只剩29-35%的毛利,还要再平摊房租、人工、水电等支出。

“这样算下来,活下去都不易,我们渴望直接返钱,提升现金流,而不是看得见摸不着的购买流量返佣。相比之下,饿了么的补贴,却是可以提现的。”一位商家告诉小郝子。

为什么美团会如此执念于商家做推广?坚持要返佣的“肉”也烂到自家“锅”里?

按财报统计,美团外卖的订单量增长只有36.7%,已经低于佣金的38.99%,订单增速放缓,还指望佣金持续高增长,就要再提高抽佣比例,往30%发展,显然,那会招来更多商家的反对。

因此,倒卖流量的在线推广,才是外卖总收入(它主要源于佣金+营销收入)保持高增长的“另一条腿”。

从图中可见,营销收入增长率一直高于外卖总收入增长率,前者对后者有显著的拉动效应。但最近几个季度,两者的离差缩小,这种拉动效应衰退,美团必须加大营销变现力度,才能保持外卖总收入高增长的神话。

于是,返佣变成营销费,也就顺理成章。

可见,美团外卖不仅没帮中小商家解决现金流,还在套路诱导更多花销,难怪广东餐协会正面硬刚,据理力争。

与之形成鲜明对比的是,饿了么口碑已帮全国30万本地生活商家降低佣金;借蚂蚁金服的信用风控,为1万多商家提供了5000元-5000万元的低息贷和专项资金支持,整体授信超10亿元。以此解决其现金流难题。

同时,阿里小程序成熟,令20多万户商家“外卖急速上线”,惠及8万家街边小店,让他们摆脱堂食锐减的不利影响,一次上线,同时呈现于饿了么口碑、淘宝、支付宝等一级入口。

而这次饿了么拿下80个城市的营销资源,免费给中小商家打广告,也是希望降低它们的营销成本,帮它们找到更多“种子”消费者,点燃疫情后消费,只要活下去,一切都有希望。

一边是巧立名目添负担,一边是细致入微帮生存,高下立判。

商家与平台,唇亡齿寒的关系人人明白,但在面对巨大的利益和危难时,选择真比聪明更重要。

17年前,经过非典洗礼,马云就给阿里定下“客户第一、员工第二、股东第三”的价值观。2008年全球经济动荡,阿里就是这样给钱、给力、给技术,协助众多中小商家度过难关,如今种种,不过是那套价值观和手段的延伸。

王兴说:互联网的下半场,基本功不过关,活下去都很难。不错,美团学习阿里地推“铁军”,有了线下运营的基本功,才能带动数百万骑手为之工作。

但在“企业社会责任”方面,美团的基本功真不是差一心半点,即便学习阿里、饿了么口碑的手段,也得不少时日才能出师,毕竟”股东第一”的价值观,不是说改就能改的。

新冠疫情后,经济进入新格局。国民企业必须运用资源创造社会价值,这就是时势,顺势而举易为力,背时而动难为功。

14年前,管理学者迈克尔·波特就在《哈佛商业评论》上指出:“如果公司能用他们选择核心业务的方法和框架,来分析企业社会责任的机会,他们就会发现,企业社会责任并不简单意味着成本、约束或是慈善,而是企业实现创新和提高竞争优势的潜在机会……这样的思维在未来的竞争中将会决定成败。”

所以,美团,劝你善良,因为善待千万中小商家,就是善待你自己的未来。