根据证监会消息,证监会第十八届发审委将于6月4日召开2020年第85次工作会议,审核上海丽人丽妆化妆品股份有限公司(以下简称“丽人丽妆”)的首发申请。

丽人丽妆成立于2010年,前身为上海丽人丽妆化妆品有限公司,注册资本3.6亿元。目前作为国内化妆品网络零售商,主要接受品牌方的委托,与其授权合作,在线上开设、运营官方旗舰店进行商品的销售。

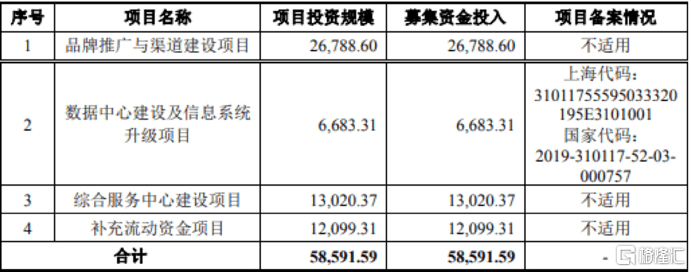

根据其招股书,本次丽人丽妆拟首发不超过4010万股,计划募集5.86亿元,募集资金主要用于品牌推广与渠道建设项目、数据中心建设及信息系统升级项目、综合服务中心建设项目以及补充流动资金项目。

募集资金使用情况

来源于:招股书

来看丽人丽妆的上市之路,可以发现其也是一家“身经百战”的企业,属于“二进宫”来冲刺A股。

事实上,早在2016年8月,丽人丽妆便披露了其招股书,但基于业绩增长、经营模式上存有疑点,于2018年1月该公司的首发申请被拒之门外。

本次再次重整旗鼓首发上会,其业绩发展上的风险点依旧需要给予警示。

主营业务过于单一?

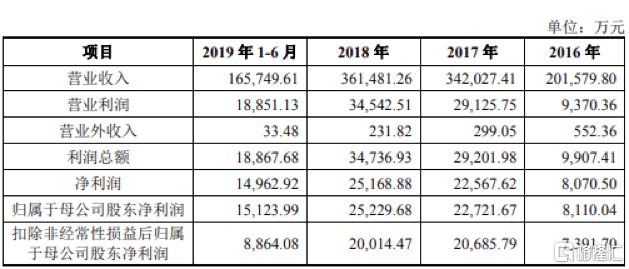

根据招股书显示,2016年至2019年1-6月(以下简称“报告期”),丽人丽妆实现营收分别为20.16亿元、34.20亿元、36.15亿元和16.57亿元,净利润分别为0.81亿元、2.26亿元、2.52亿元、1.50亿元,整体表现较为平稳。

公司业绩表现情况

来源于:招股书

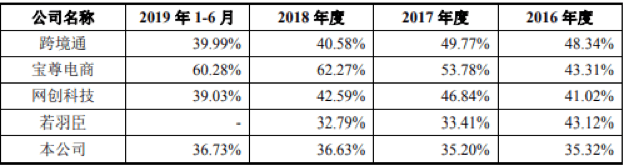

但与同期可比公司的毛利率相比,报告期内,丽人丽妆综合毛利率分别为35.32%、35.20%、36.63%和36.73%,低于同期可比公司毛利率均值(分别为43.95%、45.95%、44.56%和42.93%)。

与同行业可比公司的毛利率情况

来源于:招股书

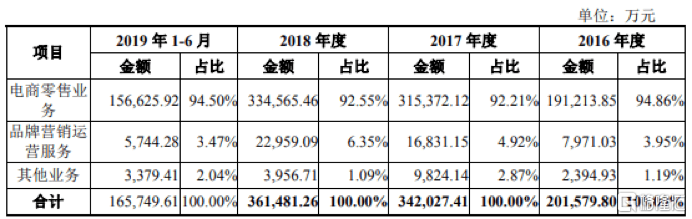

就细分业务来看,公司主要从事电商零售业务和品牌营销运营服务,其中,电商零售业务是公司的主营核心业务,报告期内,2016年-2019年上半年,其电商零售业务收入占其营收比重分别为94.86%、92.21%、92.55%及94.50%,这已经不是“半壁江山”的程度,超过九成的比重在一定程度上使得公司的业务结构过于单一,阻碍了公司的多元化发展,毕竟一荣俱荣,一损俱损,这并不利于公司经营的稳定性。

公司主营业务以及其占比情况

来源于:招股书

患有“阿里依存症”?

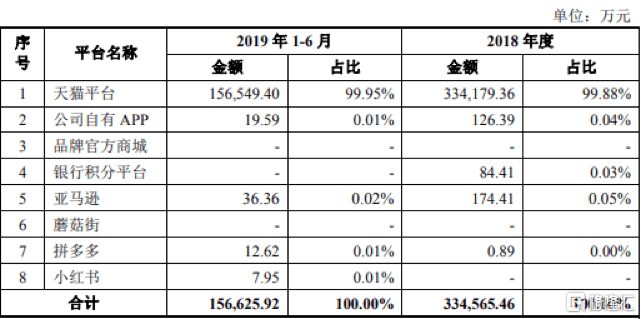

而需要注意的是,主营业务占收入比例过高也引出了受市场普遍关注的一大痛点,即由于丽人丽妆属于线上零售商,其销售模式主要依赖于电商平台去运行,即通过阿里巴巴的电商平台去开展业务,这就使得人们对其是否对天猫/淘宝平台构成重大依赖抱有一定的疑虑。

根据招股书,2018年-2019年1-6月,天猫平台的销售金额分别为33.42亿元、15.65亿元,占该公司电商零售业务总销售的99.88%、99.95%,完胜公司自有平台、品牌官方商城、亚马逊、蘑菇街等平台的销售占比。同时,报告期内,在品牌营销运营服务上,天猫平台的销售金额占比分别为100%、98.98%、99.47%和98.66%。

公司电商零售业务分平台开展情况

来源于:招股书

此外,通过股权结构可以发现,丽人丽妆的法定代表人黄韬是公司实际控制人,合计持有公司37.35%的股份,而第二大股东是阿里旗下的阿里网络,持股19.55%。

对此,丽人丽妆称,公司与阿里巴巴集团发生的经常性关联交易平台运营费用确系业务经营需要,阿里巴巴集团按照行业统一定价机制向公司收取平台运营费用,自阿里巴巴入股前后该合作模式未发生变化,不存在通过利益输送损害公司及股东利益的情形。

基于此,可以看出,丽人丽妆的主营业务主要依靠天猫及淘宝等电商平台去运营,若后期其合作关系产生变动,或将直接冲击其业绩表现。

品牌拓展进程不明朗?

除了对于电商平台有所依赖之外,作为化妆品线上零售商,丽人丽妆在一定程度上也依仗于与各大品牌的合作。

持续合作品牌收入以及数量情况

来源于:招股书

根据招股书,截至2019年6月底,该公司与美宝莲、施华蔻、兰芝、雅漾、雪花秀、相宜本草、雪肌精等超过60个品牌达成合作,但在报告期内,分别有3家、4家、5家和6家品牌与其终止合作。

公司终止合作的品牌情况

来源于:招股书

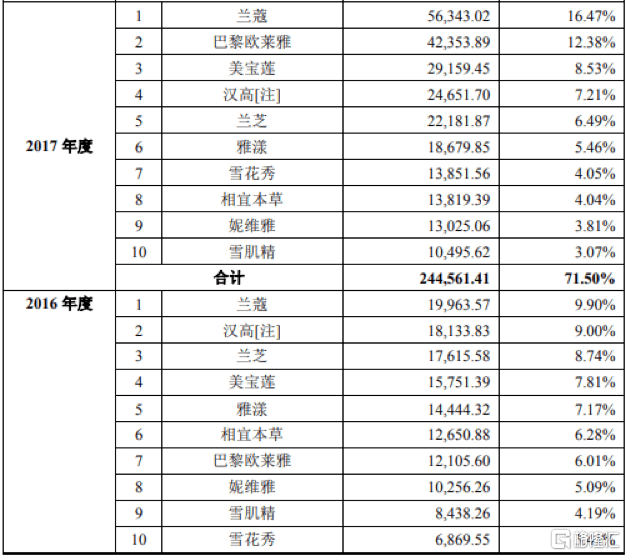

例如,在2016年-2017年,兰蔻的销售收入在其总营收中的占比第一,但由于2018年8月终止业务合作,使得其营收也产生了一定的不可预期的影响,毕竟其间相关主要品牌的变动也或将直接对其盈利产生消极性的风险。

2016-2017年公司电商零售业务前十大品牌店铺的销售情况

来源于:招股书

存货高企有所承压?

此外,作为零售商,存货高企或使得业务发展有所承压这一问题也需重视。

实际上,丽人丽妆主要以买断的形式向品牌方或者其国内总代理采购产品,随后在电商平台上开设品牌官方旗舰店而进行销售,这便意味着这一销售模式或将使得公司存有库存积压过剩的风险。

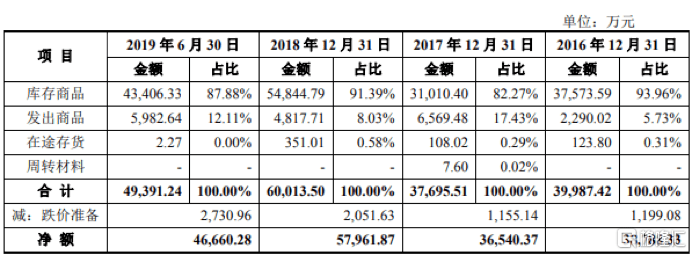

根据招股书显示,报告期内,丽人丽妆的存货账面价值分别为3.88亿元、3.65亿元、5.80亿元和4.67亿元,且同期存货跌价准备分别为1199.08万元、1155.14万元、2051.63万元已经2730.96万元,整体来看,呈现波动上行之势。

公司存货账面价值情况

来源于:招股书

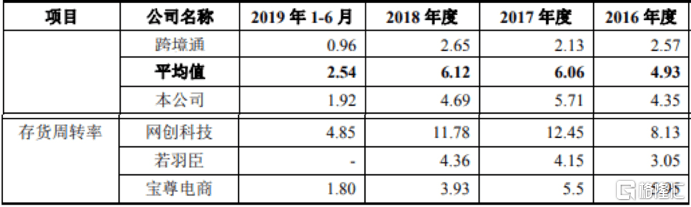

与此同时,报告期内,丽人丽妆的存货周转率分别为4.35次/年、5.71次/年、4.69次/年和1.92次/年,其数值均低于同行可比公司均值(4.93次/年、6.06次/年、6.12次/年和2.54次/年),可见存货周转能力有所下降,其存货情况需要引起警惕。

依赖于政府补贴?

此外,报告期内,丽人丽妆也不乏受到了一定的政府补助,或将对其业绩产生明显的影响。报告期内,公司收到松江区人民政府的企业扶持资金分别为1068万元、831万元和5020万元。

公司的政府补贴情况

来源于:招股书

化妆品市场的蓝海

然而,虽然丽人丽妆目前的经营境况还有一定的改善升级空间,但不得不说,其选择的市场赛道颇具潜力。

就当今社会来看,置身于互联网时代,数字化已是大势所趋,尤其在这一特殊的疫情时期之下,相对于受到“冷落”的传统线下渠道,线上渠道的存在感被再一次凸显,电商模式的重要性也随之提升,或将为具备蓝海潜质的化妆品市场带来别样的活力。

根据相关数据显示,2019年我国化妆品行业市场零售额(限额以上)达到2992亿元,同比增长12.6%,优于服装、珠宝等可选品类。虽然受疫情影响,2020年一季度全国化妆品零售额为636亿元,同比下降13.2%,但高于同期社会消费品零售总额增速5.8个百分点;且2020年4月恢复增长,全国化妆品零售额约为244亿元,同比增长3.5%。

“今年天猫618预售开启1小时,由丽人丽妆代运营的“后”,全天增长率高达3220%,HERA增长率高达6472%,雪花秀增长率高达6332%。”——公开数据

结语

显然,如今来看,电商平台已成为化妆品关键的营销渠道,丽人丽妆等代运营商与各大品牌形成的是一种互利互惠关系,一方面,但在丽人丽妆等代运营商的助力之下,相关品牌可以去覆盖电商领域这一鲜有作为的短板;另一方面,它们也可以通过为品牌赋能,提供一站式运营管理去支撑业绩的增长,但如何不依赖平台而找到真正属于自身的核心竞争力才是关键,这也是其改善业绩走向转型升级的要点之处。

毕竟对于目前的丽人丽妆来说,业绩增长的依赖性较为显著,一边是品牌流失的风险,一边是过于依赖电商平台的痛点,挑战的严峻性不容忽视。