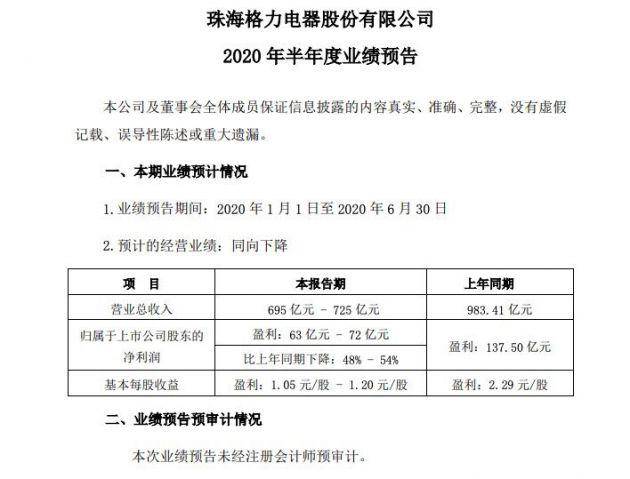

7月14日晚间,格力电器对外发布业绩预告。预计今年销售上半年完成695亿元至725亿元,去年同期为983.41亿元;格力电器预计实现净利润63亿元至72亿元,同比下降48%-54%,去年同期净利润137.5亿元。

公告称,公司的主营业务主要为家用空调、暖通设备的研发、生产和销售。业绩下降的主要原因是新型冠状病毒肺炎疫情期间,空调行业终端市场销售、安装活动受限,终端消费需求减弱,2020年上半年,公司收入、利润较上年同期明显下降。

图片来源:格力公告

双重压力,格力逐渐被赶超

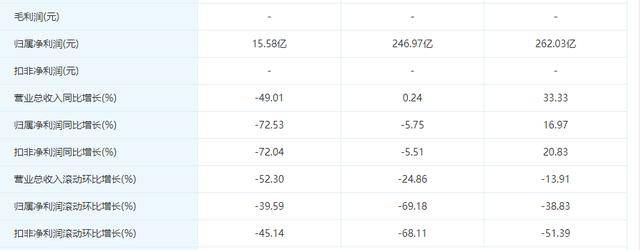

上半年整体的业绩下滑,可以说是一季度的延续。2020年一季度,格力电器实现营业收入203.96元,同比下滑49.70%;实现归属净利润15.58万元,同比下滑72.53%。值得注意的是,一季度经营活动产生的现金流量净额由正转负至-117.73亿元,同比下降252.24%。格力电器称,主要是销售商品、提供劳务收到的现金减少所致。虽然进入2020年,格力电器因疫情影响业绩受到冲击,但2019年时便出现下滑,财报显示,2019年全年格力电器营业收入1981.53亿元,同比微增0.24%,归属净利润246.97亿元,同比下滑5.75%,这也是格力电器五年来净利润首次下滑。

2017年到2019年,格力电器毛利率同样下滑明显,分别为32.86%、30.23%、27.58%。更严重的是,2020年一季度,格力电器的毛利率已经巨降至17.49%。好在,2020年一季度格力电器的归属净利润还保持着第二的水平,尚未被海尔智家赶超。但美的与格力的终端价差超过了10%的正常水平,达到了15%以上,导致格力在竞争中的难度越来越大,终端市场份额也逐渐被美的赶超,差距却已经超过30亿元。

数据来源:天眼查

积极自救,探索零售新模式

面对同行竞争和销售疲软的双重压力,格力探索了很多销售模式,2020年"格力董明珠店"在全国范围内推广新零售模式,董明珠也尝试亲自直播卖货,从4月24日开播至今,一个多月的时间,董明珠的直播带货销售额分别为23万、3.1亿、7.03亿元、65.4亿元,102.7亿,5场直播累计销售额已超178亿元,约占格力电器半年预营收的25%。

同时,格力电器也在推进传统线下渠道的转型,逐步取代部分省级销售公司的管理,加强销售部门层面的管理。格力在未来有望改变传统的压货模式,而部分销售公司的管理模式也将发生变化,线上渠道"董明珠店"的扩张,将进一步推动传统经销商渠道体系的改革。未来渠道库存将下降,周转速度将加快,渠道成本空间将被压缩。渠道提价率的降低有望提升格力产品的市场竞争力。

从线下转至线上已经成了必经之路,但是庞大的经销商体系,也让格力转型之路更加难走。在2019年度股东大会上,董明珠也表示,在渠道转型方面,格力电器不会像过去那样放几十种产品,未来将把线下变成体验店。让线下成为休闲、交流、体验的场所,下订单就可以上线,从而最大限度地利用货源。届时,格力电器旗下3万家门店将会成为3万个仓库,开启新零售时代。

目前来看,格力依然走在空调行业的前列,但是龙头地位能否保持,还有待观望,但可以肯定的是,格力和美的之间必有一场"恶战",正在努力进行渠道改革的格力电器是否能赢得这场"战争",还要看格力如何解决当下的困境。