【野火财经】8月4日专稿,全球遭遇肺炎疫情,影响了众多行业。家电市场也是风云激荡,多方势力进行各种整合,试图找到最大合力点。家电零售老大苏宁,2020年在资本市场上看似平静,实则完成提前布局后,已经将重心转到精细化运营,且成绩斐然。

零售整体、线下渠道“双冠王”

7月30日,中国家用电器研究院和全国家用电器工业信息中心通过线上直播联合发布《2020年中国家电行业半年度报告》,这也是解读2020半年度家电市场发展走势的首份权威行业报告。

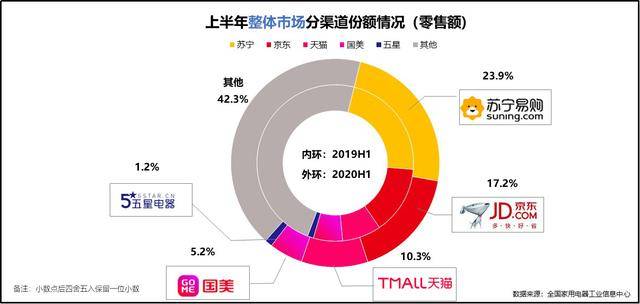

2020年上半年,国内家电市场零售额累计3365亿元。得益于线上线下全场景零售优势,苏宁占比23.9%,领跑家电全渠道第一。京东、天猫分别获得17.2%及10.3%份额,占据第二和第三位。而曾是苏宁重要对手的国美,市场份额不到苏宁的1/4。

从销售额绝对值来看,苏宁占比23.9%,即销售额大约为808亿元,比第二名京东(579亿元)多大约229亿元。国美5.2%市值份额,总销量大约是175亿元。换言之,苏宁总销量比京东+国美总和(754亿元),还要多出54亿元。

具体细分,家电销售线上渠道,三强格局未变,苏宁、京东、天猫,分别为31.1%,37.9%,22.8%,拿走共91.8%市场份额,国美占比仅为1.4%,和前三强线上差距较大,大约为苏宁1/22左右。

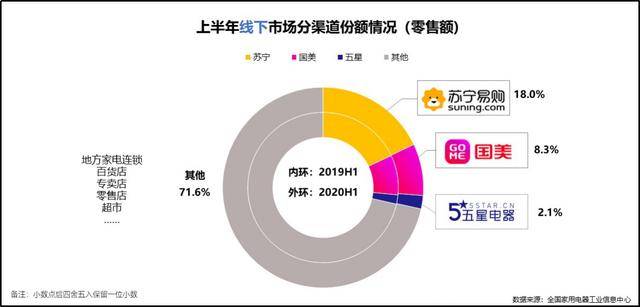

线下家电销售渠道,苏宁以18%市场份额排在首位,国美为8.4%,五星电器为2.1%,苏宁比第二和第三总和要多大约7.5个百分点。地方连锁、百货、超市、乡镇零售店等渠道占据71.6%市场份额。京东的家电销售线下渠道,还没有形成规模。

在全销售渠道份额上,苏宁要比京东多出6.7个百分点;在传统线下渠道,苏宁比国美要多9.6个百分点,全渠道上,苏宁比国美领先更多。在和对手PK中,苏宁在线上渠道发力,对于国美来说是“轻舟已过万重山”;线下渠道一点不吃亏,苏宁的基本盘面稳固,因此,在和京东、天猫在全渠道竞争中也是力压对手。

疫情之下,曾有分析认为,苏宁在家电销售渠道的整体市场占有率会缩小,实际情况并非如此。还是用相同的机构报告进行对比,中国家用电器研究院和全国家用电器工业信息中心联合发布的《2019年中国家电行业半年度报告》显示,苏宁拿走22.4%市场份额,占据第一。

一年过后,苏宁在家电渠道整体市场占有率为23.9%,还提高1.5个百分点。就在去年同期,苏宁在线下家电销售市场份额为18%,和今年完全一致,而整体份额苏宁却提升了。原因在于,线上大盘坚决守住,在线上份额却稳步提升。疫情并未改变苏宁在家电渠道的王者地位。

苏宁为何这么能打?

家电零售王乘风破浪

苏宁取得上述成绩绝非偶然。苏宁家电销售正从线上线下走向融合,双线全覆盖模式优势凸显。

上半年,苏宁易购加快线上业务及门店云化的发展节奏,全力推进社群营销、离店销售和到家业务,加大开放平台扶持力度,充分发挥线上线下全场景优势,紧抓五一、空调旺季销售及618促销热点,商品销售规模大幅增长。

在渠道策略上,苏宁更加注重一二线市场的“大店”布局,以苏宁易购广场和苏宁易购云店进行覆盖,截至2020年6月30日苏宁易购云店占一二级市场家电3C家居生活专业店比例近45%;社区商圈以家乐福超市作为发展重点,提供本地化商品供应及即时到家的服务。三四线市场按照既定计划加快苏宁易购零售云加盟店开设。

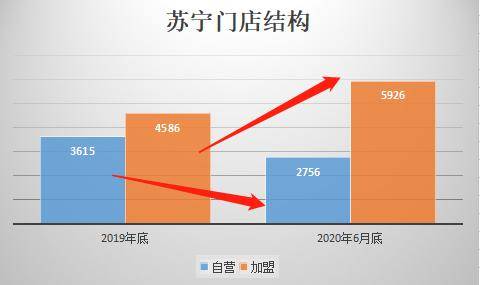

2019年底,苏宁自营门店3615家,零售云加盟店4586家,大约8200家,截至2020年6月30日,自营店面总数2756家,苏宁易购零售云加盟店5926家,超过8600家,总数增加之外,还应该看到结构发生较大变化,就是自营门店数量减少859家,零售云加盟店净增1340家。苏宁开店执行力业内一流,但现在不再追求门店绝对数量,一增一减,而是更加注重效能,也更加务实。

可以看出,苏宁线下渠道是双轮驱动,自营店在一二城市扩张同时,更加注意单店效率的提升;而在三四线城市,零售云加盟店作为渠道重要补充,就像毛细血管深入消费正在升级区域,抓住下沉市场的机会。同时加盟店也可以减少公司刚性成本支出。

苏宁先后收购万达百货及家乐福中国,完成全场景全品类零售布局的最后一块拼图,进一步强化家乐福中国的互联网化运营能力建设,家乐福到家业务实现快速增长,来自苏宁生态体系内的流量占比持续提升。

运营策略上,线下加快店面调整力度,推进门店合伙人机制,激发员工积极性;二季度苏宁可比店面的到店销售环比一季度有所提升;加快低线市场发展,零售云业务发展提速。上半年苏宁易购零售云新开门店1563家,销售规模同比增长61%。

线上,通过自营及开放平台相结合的方式,商品丰富度持续提升;加强社交社群营销转播,通过苏宁推客、苏宁拼购、苏小团、拓客、云店小程序、苏宁直播以及短视频平台合作,实现对用户和商品的精准投放,提升转化;其中上半年来自门店的苏宁推客订单同比增长114%,持续保持快速增长。

6月苏宁易购云店频道项目上线,实现门店商品即时到家,门店导购、售后等服务在线化,提升门店全渠道商品经营和用户服务能力。此外,紧抓五一、空调旺季促销,通过开展24期分期免息、发放消费券、“J-10%”等多种促销方式激活消费需求。

苏宁多管齐下,带来会员数量持续提升,上半年新增注册用户数4683万,6月活跃用户数同比增长22%,用户复购频次也有所增加,用户粘性进一步增强。截至6月30日,苏宁的零售注册会员数量为6.02亿。

20亿台成业内标杆,818大戏开启

根据苏宁易购发布的2020年上半年业绩快报,1-6月商品销售规模为1942亿元,同比增长5.4%,其中线上销售交易规模为1348亿元,同比增长20.19%,线上销售规模占比提升至69.43%。

今年上半年,苏宁易购开放平台非电器品类商户占比稳定提升至87%,商户数量及活跃度也有较大提升。开放平台商品交易规模531亿元,同比大增63.71%,由此带来公司综合毛利率增加1.2%。上半年归属于上市公司股东的扣除非经常性损益的净利润,较同期增长77%。

上半年社零总额同比下降11.4%,全国网上零售额同比增长7.3%;根据中华全国商业信息中心的统计,上半年实体店消费品零售额同比下降17.7%,弱于市场平均水平。

和全国零售市场对比,在整体表现上,苏宁领先大约17个百分点;网上零售,苏宁领先全国大约13个百分点,苏宁逆势增长,明显跑赢大盘。

苏宁家电近期官宣,30年累计销售突破20亿台,创下家电销售史的又一里程碑事件。一切过往,皆为序章。

苏宁加速从“零售商”向“零售服务商”战略升级。7月27日,苏宁易购在818发布会上正式宣布,未来十年战略升级为“零售服务商”,将进一步夯实并输出供应链、物流、场景、金融和技术五项服务能力,开放赋能产业生态中的中小微经济体。

8月18日,苏宁将迎来30年周年庆,这是全国家电商非常看重的一次大促季,也是苏宁年度规模最大的促销活动。

苏宁在“主场”作战,早早完成备货。仅仅在7月,就有美的集团、海尔、创维、长虹美菱、飞利浦、博世全球头部家电品牌高管到访苏宁,就818大促以及长期战略合作,共商对策,力争再创销售新高。

家电巨头选择和苏宁深度合作,一则是苏宁在家电渠道的王者地位,任何一个家电商都无法拒绝,另外和同行相比,苏宁在账期上也有优势,存货周转天数基本在40天左右,这意味着能帮供应商出货,而且账期优于同行,不占用上游伙伴资金,自然受到合作商的青睐。

在苏宁30年大促页面上(悟空实时榜),笔者发现,与苏宁深度合作的家电品牌商,销量居前。比如,家用空调销量,美的占据首位;空调挂机销量,格力拿走第一;而在冰箱和洗衣机,则是海尔领先。手机销量则是华为系(华为+荣耀)夺冠。每个单品销售冠军同时也需要借助苏宁零售渠道,强强联手下,才能发挥最大威力。

随着818好戏开启,在政策、房产、婚嫁等需求刺激下,下半年消费节点更为频繁,各大平台也将拿出更大力度决战市场,家电行业将进一步提振。苏宁雄踞中国家电市场零售商之首,对手想要赶超并非易事。