曾很长时间占据“最牛港股”头衔的腾讯,再次成为焦点,不过这次会让马化腾和腾讯有些闹心。

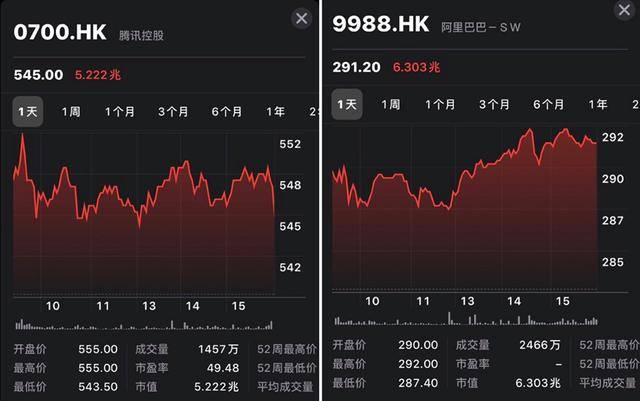

9月2日,截止港股收盘,腾讯股价收于545港元,总市值为5.222万亿港元,看起来还不错?不过,如果看看排在第一名的阿里巴巴,股价收于291.2港元,总市值高达6.303万亿港元,曾经的“最牛港股”腾讯就黯然失色了。

腾讯不仅失去第一宝座,还被甩开了超1万亿港元的差距。

更加不容乐观的局面是,当腾讯互联网老大哥的地位被掀翻在地时,曾经与马化腾“把酒言欢”的腾讯“反阿里”盟友,以及腾讯拉拢的“小弟”们,也在逐渐同它越走越远甚至正面开杠;而且,除了“财务投资拉拢小弟”的策略失控,坐拥“像黑洞吞噬一切”的流量好牌,也被腾讯打得稀烂;再加上,一直被行业所诟病的“没有梦想”和“抄袭模仿”,腾讯的焦虑在市值被甩开1万亿港元之后,变得更加深重了。

昔日东兴局散,开杠腾讯

腾讯系“反阿里同盟”的高光时刻,始自乌镇的一个饭局。

时间回到2017年12月3日晚,乌镇互联网大会,在由美团王兴和京东刘强东组织的“东兴局”上,马化腾坐在主宾C位,由近到远分别是美团王兴、京东刘强东、高瓴资本张磊、小米雷军、头条张一鸣、滴滴程维、快手宿华、摩拜王晓峰、美团点评王慧文、知乎周源、58姚劲波、金沙江创业投资基金合伙人朱啸虎、京东金融陈生强、联想杨元庆、红杉资本沈南鹏。

由于饭局上多位大佬的公司与腾讯具有被投关系,“东兴局”又被称为“腾讯局”:腾讯是京东、58同城第一大股东,腾讯领投美团点评33亿美元的融资、领投快手3.5亿美元的融资、领投知乎C轮5500万美元融资,腾讯投资了摩拜C轮、D轮、E轮的融资,还投资了滴滴出行。

就是这样一场“东兴局”,集齐了中国互联网圈的半壁江山,从饭局中流传的大佬合影也成了互联网公司江湖地位的排位图,位于中心的腾讯手握资本与“黑洞一样吞噬一切”的流量,几乎是所有公司想要巴结的对象,换句话说,哪个公司离腾讯更近,就更能在流量竞争中获得优势,成为“鹅选之子”。

然而,“东兴局”散席不久,裂痕很快便出现了。

“我创立今日头条不是为了成为腾讯高管”,张一鸣此前说的这句话,曾在互联网圈广为流传。

2018年5月,张一鸣与马化腾就“微信是否封杀抖音”在朋友圈撕了起来,旷日持久的“头腾大战”也拉开了序幕。据媒体统计,截止目前腾讯与头条总共交锋12次,每次以腾讯找各种理由对头条进行封杀控诉展开。

抛开明面上的口水战,从公司业务层面,字节跳动也找到了两个靶子,炮轰到腾讯的根基。

一是对流量的狙击,在微信用户增长见顶,抖音正成长为新的一极,吸引着年轻用户来这里消磨时间, 1月5日,抖音宣布日活跃用户数已经突破4亿,一年增长了1.5亿,抖音之外,张一鸣和他的App工厂旗下还拥有火山小视频、西瓜视频等多款App,在腾讯微视追击下,建立起了新的流量帝国。

二是发力游戏,在腾讯最吸金的游戏领域,已经开始出现头条的影子,据七麦数据发布的手游榜,在2020上半年,手游吸量TOP100 中,字节跳动凭借11款上榜产品,一跃成为2020上半年手游吸量最大的黑马。其次才是腾讯和网易,分别有10款和8款产品入围TOP100。

在饭桌上坐在程维旁边的快手宿华,虽然没有张一鸣那样猛烈的攻势,却也和腾讯保持着若即若离的关系,即使腾讯把微信朋友圈对快手开放。

在最近一轮融资中,快手同时接受了腾讯和阿里旗下的云峰基金的融资,显示出了某种中立的姿态。

快手刻意保持距离是有道理的。在微信生态内,微信仍把最好的资源位给了产品“微视”,不仅微视拥有“朋友圈30s视频”的权限,加之微信团队正在重心打造的视频号,毕竟有亲儿子,快手不得不靠自己。

与此同时,野蛮生长的“小弟们”,并不介意被拿来与“大哥”相比。美团和拼多多的市值正在迅速向上迫近,达到腾讯的约三分之一。

而在腾讯看中的金融理财市场,美团的支付野心重新燃起。5月,美团上线美团月付,支持延期、分期还款,可在外卖、点评、打车、酒旅、摩拜单车中使用,而这些线下场景,正是微信在针对支付宝的份额大战中用投资从美团那里换来的宝贵弹药。

财务投资之后的内部厮杀

腾讯至今的商业布局,经常以财务投资开路。动作比较密集的时候,腾讯平均一个月的投资动作都在10家公司以上。即便2018年一篇叫《腾讯没有梦想》的雄文痛批腾讯是一家投资公司,据传还震动了其高层,但腾讯似乎并不认为这是一个贬义词。今年4月,“腾讯投资”的官方网站上线了。这在企业的职能部门中非常罕见。据媒体报道,腾讯投资的公司已超过800家。

财务投资,也是腾讯拉拢“小弟”的手段之一。不过,“没有梦想”和缺乏创新,靠财务投资拉拢的小弟,也是同差异梦,总有反噬的一天。

对腾讯而言,首当其冲的便是“头腾大战”。

如果说,在短视频的战场上,竞争的焦点聚焦在抖音、快手与腾讯的对峙,那么在腾讯未曾亲自下场的电商和出行赛道,则是腾讯系成员间的大作战。

“东兴局”散伙没多久,美团收购了摩拜,王晓峰出局,王兴对于出行赛道的野心逐渐显露,美团与滴滴进入正面交锋,在美团上线打车业务之后,滴滴第一时间关闭了App上的美团接口,昔日盟友变劲敌,王兴对此表示,“大家得接受竞合是未来的新常态”。不甘示弱的程维也喊出“尔要战,便战。”

从更广的维度上看,不设边界、不甘做“BAT亲儿子”的美团,从地面部队开始,美团的扩张仍在进行中,目测敌人不止有滴滴,还有携程、饿了么、58同城和京东。

“东兴局”上唯一的电商代表京东,也与腾讯处得不算愉快。

同样是被腾讯投资、在微信拥有一级入口,京东、拼多多与腾讯的三角关系也变得十分微妙,2015年是腾讯与京东的蜜月期,双方发布了“京腾计划”,京东在微信拥有流量入口,却没有把流量利用起来。

2017年底,借助微信的社交流量红利,成立不到3年,被腾讯投资的拼多多GMV达到了100亿,做到了京东6年才达到的量级。从京东的视角,眼睁睁看着腾讯扶持起了一个年轻的对手,只得赶忙上线一个类似拼多多的产品京喜,与新小弟拼多多正面竞争。

“我不嫁进豪门,我就是豪门”,可谓是这位清华高材生王兴的内心独白。王兴所说的无边界,意味着美团需要在抵住携程在酒旅方面的竞争,还要在地面履约、移动支付方面与腾讯、阿里分别开战。

一边骂阿里,一边学阿里(的企业管理),已经是这位周瑜式人物的日常,但对于腾讯,王兴则有更复杂的感情:10年前,腾讯因为抄袭,有伤行业发展,被创业者声讨,与360就用户电脑桌面“二选一”开战后痛定思痛走向开放。而当时指责“狗日的腾讯”的人里,就有当时还是创业者的王兴。

曾经看似济济一堂的“东兴局”,其实各怀心思,早已不是“铁板一块”。

“没有梦想”种下的祸根?

腾讯是如何失去市值C位的?也许早在2011年微信推出之时就埋下了伏笔。

微信推出之前,市面上并非没有移动互联网的社交软件。远的有韩国的Kakao talk和Line,近的有小米推出的米聊,都比微信更早。

微信刚面世时,也少不了腾讯一贯面临的“模仿抄袭”指责。但随着张小龙这位超级产品经理登台,微信在产品体验、商业化克制方面可圈可点,最终一骑绝尘,坐拥“流量黑洞”。

那时的腾讯,也曾自比过微软:与微软一样,腾讯也是“后发制人”,未必见得先开创了哪个赛道,但一定能快速跟进,成为这个赛道的终结者。

但微软与腾讯的不同在于,微软有研究院和研究院背后的实打实的基础技术的投入,并培养了一批技术大牛,其微软亚洲研究院不啻为中国互联网人才的黄埔军校。比尔盖茨和鲍尔默之后,纳德尔让微软从办公软件转向云计算,一举让微软实现市值翻4倍以上,带领微软进入了新时代。

而反观腾讯,以3-5年为维度来看,依然是游戏为王,业务转型乏力。

为什么呢?微信不依然是个好产品吗?就算是业界有更好的产品出现,腾讯抄还不行吗?

即便微信是个好产品,但似乎属于微信这种模式的高速成长,已成往事:C端互联网红利减少,to B互联网来了。

腾讯意识到了问题,开始转型,在2018年9月开始,腾讯进行历史上第三次大型架构调整,新成立云与智慧产业事业群(CSIG),宣布全面向产业互联网转型。

“我们认为,移动互联网的上半场已经接近尾声,下半场的序幕正在拉开。伴随数字化进程,移动互联网的主战场,正在从上半场的消费互联网,向下半场的产业互联网方向发展。”马化腾在公开信中写道。

两年过去了,腾讯转型得怎么样?目前看来形势仍不容乐观。

最新一季的财报中,腾讯云的收入增速没有单独公布,仅表达了从上季度的环比下降转为环比和同比均有增长,理由是“在新型冠状病毒疫情的持续影响下,线下项目的交付工作尚未在第二季完全恢复”。

更微妙的是,在游戏和广告两大盈利金刚之外,微信开始发力电商,将新生的微信小商店写进财报,此后的分析师电话会上,腾讯表示小商店是对小程序电商的有力补充。这无疑是在动摇“腾讯系”的信任基础——京东的京喜和拼多多两个“小兄弟”正在下沉市场打得不可开交,“大哥”也要自己下场夺食?

面对如今超一万亿的差距,就看马化腾要使出什么样的大招了。