很多事情做对了,做出意义来了,多年后回头来看,就成了历史的选择。

9月24日,外滩大会播放了一段11年前的视频,马云、中国工程院院士王坚、蚂蚁集团CEO胡晓明都在其中。

当时,胡晓明带队找马云,商量筹建阿里金融,打算“用互联网技术解决一系列的金融难题。”而王坚则说:直升飞机不是飞机,要做“飞得足够低”只比树梢高的事情,难却最有价值。

马云接着总结:银行借钱百万起步,这个起点应该降到10万元,当场就有人嘀咕:怎么可能?但马云坚持:“当你们怀着疯了一样的梦想和使命时,就一定会想出办法,去做出一个超越淘宝,超越支付宝的东西”。

10年后,以此为基础,专门为夫妻老婆店、大排档、早餐铺、农户做的网商贷,每年服务2000万家小微经营者,户均借款3.6万元,其中80%从未获得过银行融资。

外滩大会上,当年的主角胡晓明、王坚也开启了又一场对话,王坚说:“金融科技不是简单的金融+科技”,“用技术帮助每个该得到帮助的人,一个都不能少”,胡晓明则说:金融科技要有温度,每个人都应该被尊重。”

的确还是熟悉的“套路”,一方面,他们为下个10年的金融科技定调,另一方面,也“暴露”蚂蚁的“本性”难移——科技普惠刻入基因。

由此,它参与金融,又跳出金融,成为一个给力新金融、新商业的科技“系统”;而随着支付宝不断接入更多场景,形成可持续、延展度高的商业模式。

翻译成普通话就是:做用户的暖宝宝,做金融机构的开心果,成为两者间的连接器、稳定器,从科技中来,到普惠中去,绝不像传统金融巨头,在赚钱的前列线上反复横跳。

当这样的金融科技被激活,“暖”金融逐步下沉,市场的旧格局被打破,内循环走向偌大的融合与包容,创新就能蓬勃不断。

这就像互联网预言家凯文·凯利说的:金融科技不该是简单的改朝换代,而是开发、探索超能力,做到以前做不到的事情。

必须干,怎样干?

当然,理论和现实之间还差了100个倒霉蛋,只有做出成绩,世界才会和颜悦色。关键是金融科技里什么事必须干?又怎样干?

2003年,为淘宝担保交易的支付宝诞生,虽然交易额突飞猛进,但PC端数字证书等反人性设置太多,导致支付成功率难以提高,直到2009年,其支付成功率还徘徊在62%,无计可施。

当年双11,广州药师阿莲下单买一本儿童相册,用支付宝折腾了2天才付成款,气得她直接找客服发火:“如果现在有得选择,我不会用支付宝。”

2009年年会,马云直指这类问题,彭蕾上任支付宝总裁,拉着团队连开4天“骆驼大会”。只问一件事情——用户最在乎什么?“支付宝不要说什么交易额高涨,利润怎样,我只关心用户体验,支付成功率有没有增长。”

2010年末,支付宝终于打通银行网络,连接它们发行的各种卡片,上线“快捷支付”,支付成功率飞升到90%以上,它率先用技术完全解决了支付难题,进而称霸支付领域。

此后,2014年蚂蚁集团成立,移动支付迅速普及,支付宝与微信支付的竞争愈演愈烈。前者一度期望加入“社交”基因,但并不成功。

2016年,彭蕾再次带队反思被市场份额等指标扭曲的思维、做法。提出“苦活累活别人看不上不愿意做,但这恰恰就是蚂蚁的命。别问值不值,就问要不要。”

于是,蚂蚁放弃社交幻想,支付宝在“生活百宝箱”的路上越走越远——二维码小商家的“借呗”突飞猛进;处理违章等网上办事大行其道;水电煤缴费全国普及;地铁、公交扫码1年席卷全国……

自此,与互联网、大数据等技术结合,深度解决生活痛点,蚂蚁开始沉淀为更大范围的基础设施。赢得越来越多的真爱粉。

2018年-2019年,连蚂蚁内部的同学都感叹,忠粉变多,遇到一些问题、波折时,很多用户会选择包容;遭遇无故“黑”时,也有很多用户会把“保护”打在公屏上。

如此种种,按《财富》的说法:好公司会赚钱,而伟大的公司懂得赢得人心。

至今,蚂蚁仍有一间会议室叫“听阿莲的”,就像亚马逊开会总留把椅子给“缺席”的用户。这是要时时提醒:

“站队用户、普惠用户”,不只是放在嘴边、挂在墙上,更该是刻进基因里的“本性”,那才是金融科技创新该有的“重剑无锋、大巧不工”。

改变银行,真香

《人类行为的经济学分析》说:行为的目的就是用一个更满意的状态去代替一个不满意的状态,抛弃那些不尽人意的,获得更好的。

所以,马云曾说:“银行不改变,我们就改变银行。”当时,有人说这是他狂妄自大,有人说这是他创业时银行不给力的意气宣泄,反正就是要与银行势不两立。

但如今,蚂蚁的招股说明书里,100多家银行和它组成CP,几大巨头赫然在列,花呗、借呗、网商银行的2万亿元借款,大部分来自银行小伙伴。

一位银行的朋友告诉小郝子:关键是蚂蚁“普惠创新猛迭代,协作共建不替代”,银行自然放弃势不两立,启动“真香”定律。

比如,针对二维码小店的码商,用流水、地理位置等大数据,建立风控模型,填补信用贷的风控空白,把2000元成本的线下核查变成3元成本的技术审核,开创线上信用借款的“310(3分钟申请、1秒钟放款、0人工介入)”模式。

这让躺着赚钱的银行脑洞大开。自此,风控再也不是传统的转嫁风险、分担风险,而是从根本上压缩风险,80%不能服务的小微商户都转变为准用户,因此,310模式一放开,各家银行就纷纷加入同盟,深怕一步慢,步步慢。

更“科幻”的是,农业金融的大难题也正在被攻克。

因为我国小农经济盛行,土地分散,气候影响大,传统金融无力度量风险。即便高层竭力推广农村金融,却收效甚微,绝大多数农户从未尝过金融的甜头。

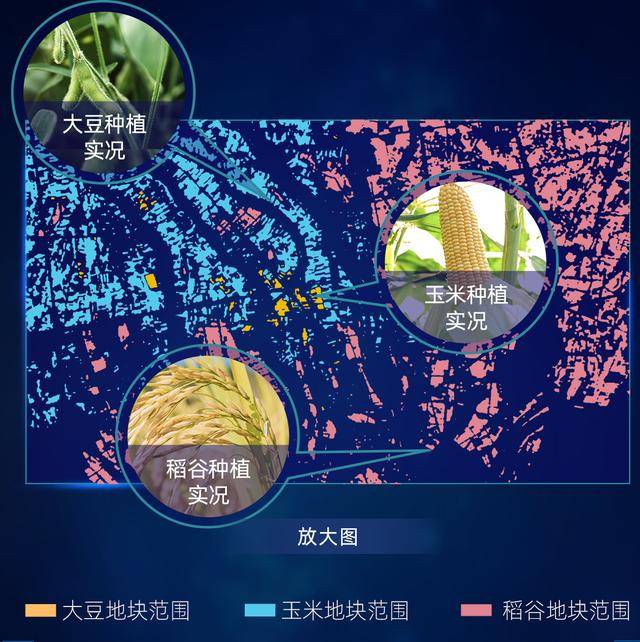

而外滩大会上,蚂蚁宣布启用卫星遥感技术,开发多种算法,既突破云层遮罩,又分辨水稻、玉米、小麦等多种作物,准确率已达到93%以上。同时它还可持续识别、监测水旱灾害损失,农作物长势等。

再加上当地主管部门登记的土地流转、农业保险等数据交叉验证,网商银行就能更准确地推算出农地的产量和收益。以此为基础,借款的额度、期限便有据可依,操作行事有度。

例如江西种植大户刘迎锋承包了2000亩稻田,每年插秧、追肥和收割期,都需要大笔资金雇佣工人,采购农资农具。没有抵押物,银行不借钱。

“但现在,靠天上的卫星,只是在手机上圈了下我的地,35万元借款几分钟就到账了。”刘迎锋说道。

9月开始,全国约1/3县域(690多个涉农县区)率先推广使用该技术。银行正紧盯技术的进程,等它进一步成熟,就参与其中,插旗万亿新市场,再赴有趣的新潮,治愈传统的无聊。

如此,银行、蚂蚁嗑CP,还有基金、保险公司一起打野拿龙,科技普惠加快落地,社会总效益加速提升,这就实现了诺奖得主罗伯特·席勒说的:“金融并非为了赚钱而赚钱,它的存在是为了帮助社会实现目标。

没错,大时代的进程中,不变的只有变化,过去金融的丧,正在被科技普惠治愈。蚂蚁估值万亿的根本,就在这变而给力的本性里。

有人说外滩大会是蚂蚁上市前的大型科技路演,但秀肌肉又怎样?奶谁谁能赢,干啥啥能行,这样的科技,它不香吗?