一年多以前,京东从上而下开启全新的变革,创始人刘强东也逐步退居”幕后”,交给年轻一代管理层打理几大业务线。而当初的那一决定,也让刘强东在今年成为“IPO收割机”。作为今年IPO市场最大的赢家之一,京东集团昨天正式对外发布公告称,拟通过以京东健康股份于香港联交所主板独立上市的方式分拆京东健康。与此同时,京东健康也递交了赴港上市招股书。如果一切顺利的话,京东将在今年再次敲响上市的钟声。

访问:

阿里云推出高校特惠专场:0元体验入门云计算 快速部署创业项目

最年轻的“富二代”

其实,京东健康上市已经早有端倪。当初,京东在赴港上市的聆讯文件中表示,已向港交所申请豁免,可能在三年期间内考虑将一项或多项相关业务于香港联交所分拆上市。

众所周知,除了集团电商主营业务之外,京东内部还孵化了四只“独角兽”,分别为物流、数科、健康以及工业。在这之中,京东健康虽然独立时间较晚,相对于物流和数科存在感也较低。但是,仅仅一年多的时间,京东健康的估值就翻了好几翻,尤其是疫情的出现,让京东健康的价值进一步凸显。

作为“富二代”,京东健康还非常年轻,去年5月份才独立开始运营,并在同期宣布获得10亿美元的A轮融资。仅仅一年多的时间,京东健康的估值便从70亿美元升至300亿美元,不仅估值增速远高于其它兄弟业务线,还成为国内最年轻的独角兽企业。根据京东在8月份发布的半年报显示,京东健康获得了来自高瓴资本8.3亿美元的B轮融资,投后估值达到300亿美元。

不过,含着金汤匙出生的京东健康除了运气好之外,前期多年的积累,也是今朝赴港上市的关键。据了解,2014年开始,京东健康的医疗健康业务就开始作为京东集团独立的业务类目进行运营。三年后,京东健康又推出了在线问诊业务。后期,银川京东互联网医院还获得医疗机构执业许可证,进一步拓展了业务线,让在线开处方成为了可能。

业务方面,在医药健康电商版块,京东健康现拥有药品零售、药品批发、以及非药物的泛健康类商品零售等业务;互联网医疗版块主要围绕患者需求,开展在线挂号、在线问诊等医疗服务;健康服务版块为用户提供包括体检、医美、齿科、基因检测、疫苗预约等在内的消费医疗服务;“智慧解决方案”版块则主要服务于线下实体药店、医院和政府部门等各合作方,向其提供基于互联网+技术的信息化、智慧化解决方案。

根据弗若斯特沙利文的报告,按2019年收入计,京东健康是中国最大的在线医疗健康平台及最大的在线零售药房。截至2020年6月30日超过1.5亿名用户曾使用京东健康的平台购买医药和健康产品或医疗健康服务。

收入破百亿 年活用户7250万

京东健康虽然很年轻,但是也赶上了大健康行业快速发展的风潮。同时,背靠物流和电商业务,京东健康业务在这几年的发展也是不断提速,单从招股书的数据就可以看出,京东健康已然成为佼佼者。

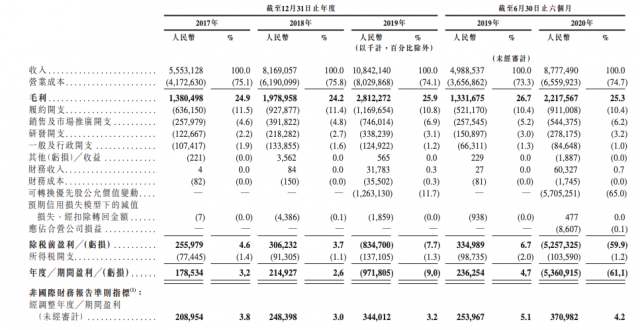

数据显示,京东健康在2017年至2019年的总收入分别为56亿元、82亿元、108亿元,2020年上半年,京东健康的总收入达到88亿元。剔除公允价值变动和非经常损益项目,公司在2017年至2020年上半年的净利润分别为2.08亿元、2.48亿元、3.4亿元和3.44亿元。

对比阿里健康,可以看到,京东健康率先实现营收破百亿。并且,相比较京东健康的持续盈利,阿里健康则还处于亏损之中。根据阿里健康此前公布的年报显示,阿里健康2020财年(截至2020年3月31日)营收为96亿元,亏损1570万元。

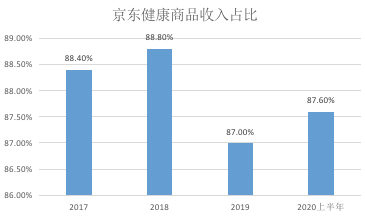

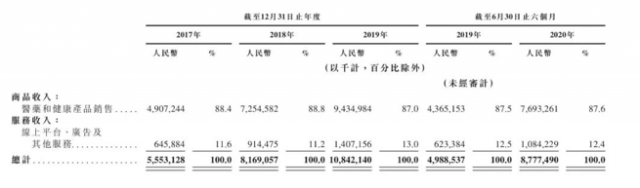

同时,从收入来源来看,来自医药和健康产品自营销售的商品收入为主要收入来源。数据显示,从2017年到今年上半年,商品收入占比分别为88.4%、88.8%、87.0%和87.6%。京东健康方面指出,随着用户数的不断增加,商品收入仍将是收入的重要增长点。

而在商品的种类上,截至2020年6月30日,京东健康的线上零售平台有超过1000万种商品,入驻超过9000家第三方商家,在全国范围内共有11个药品专用仓库和超过230个非药品仓库。

另外,不同于零售电商平台,京东健康平台的用户数要远低于集团,但是在同行业中也是属于佼佼者。招股书显示,京东健康的累计用户超过1.5亿,其中医药零售的年度活跃用户超7250万。相比较下,截至2020年3月31日止,阿里健康运营的天猫医药电商平台产生的年度商品交易总额 (GMV)超过835亿元,年度活跃消费者已超过1.9亿。

赚更多的钱 京东健康还要继续提升那不足2成的业务

上文说到,当前京东健康的主要收入来源是医药和健康产品自营销售。药品零售市场固然重要,但是,相比较大健康10万多亿的体量,就显得有些“微小”了。当然,京东健康也认识到了这一点,否则也不会在独立之后一直大力推进在线问诊等在线医药健康服务。

根据招股书披露的信息,京东健康目前可提供线问诊、处方续签、慢性病管理、家庭医生和消费医疗健康等服务。与此同时,京东健康还组建了自有医生和外部医生团队。数据显示,截至2020年9月20日,平台拥有6.5万多名医生。而这次疫情,也证明了京东健康当初决定的正确性。

弗若斯特沙利文报告指出,今年第一季度,受国家卫生健康委员会管理的线上医院的在线问诊次数较2019年同期增长17倍。京东健康这边,今年上半年,日均在线问诊量达到了约9万次,是2019年同期的近6倍。当然,这其中有疫情的缘故,不过,这也从另一方面培养了用户的问诊习惯,一些小病完全可以在线问诊开处方。

另外,从赚钱的角度来看,在线问诊的毛利率也会更高一些。不过,从当前的营收比例来看,京东健康在收入结构上还需要继续优化。

这一次,京东能否赢了阿里?

作为电商起家的两大互联网巨头,阿里和京东一直是相爱相杀。阿里有蚂蚁,京东有数科;京东有物流,阿里有菜鸟;阿里有健康,京东也独立了健康业务。不过,不同于以往的被“压制”,京东这次有可能凭借着健康业务扳回一局。

对于京东健康上市,网经社电子商务研究中心主任曹磊认为,京东健康独立一年有余,实现了“弯道超车”。

数据显示,京东市值目前只有阿里的六分之一,而即将上市的数科估值也和蚂蚁集团相差近7倍。不过,按照京东健康的估值来看,这次上市很有可能让京东找回面子,可以说是全京东的“希望”。

此前,刘强东曾说过一句话,“这个领域做好了,能再造一个京东”。而他口中的这个领域指的就是健康。虽然再造一个京东从现在来看不太现实,但是让东哥“赢”一次,应该问题不是很大。

对于京东健康来说,选择港交所上市也是因为互联网医疗在香港市场认可度更高,包括阿里健康、平安好医生等都在香港上市,未来也将获得更多的资金扩展业务提高竞争力。但是,摆在京东健康面前的还有一个问题,疫情下用户的快速发展让其获得了高估值,但疫情过去之后,京东健康又能否保持高速增长的势头呢?