一、逆势增长的“样板”

1、互联网潮下,“逆增长”的线下化

互联网经过20多年发展,当年人们高举一切互联化、一切线上化。于是零售电商、文娱乃至当下连续诞生百亿美金公司的教育公司,均是纯线上化产物。

然而,当一切线上化后,人们对线下消费场景的需求,并没有完全被线上替代。一位日本人,在上世纪80s,做了一家线下书店品牌。

经营20年后、互联网热火朝天之际,他仍然选择大力投入线下书店。只是他要做的不是书店本身,而是面向消费者的“生活空间”。基于这个目标,从门店设计开始,就与简单的图书销售场地,区分开来。这种区分度,反而让这家书店品牌,在接下来至今的20年时间里,实现持续扩张,并赢得市场关注。

而与之对应的是,同期传统书店品牌的“遇冷”。美国门店数第一的书店品牌Barnes&Noble,它2018年门店数为630家,全盛时期曾开设超过2500家门店,然而线上图书电商的冲击,以Barnes&Noble为代表的实体书店面临前所未有的挑战,门店关闭,集团退出二级市场,2019年以不到7亿美元的价格被收购。在中国,传统的实体书店也面临相似的情景,在2010s前后,线上书城与业务快速发展之际,线下实体店迎来“倒闭潮”。

这家“逆势增长”的书店品牌是茑屋书店(Tsutaya Bookstore),2019年已有超过千家门店。在中国大陆,今年十月下旬,还在南方城市杭州落地了它第一家线下书店。

2、茑屋书店与它的母公司

今天就来看看,这家新式书店品牌,它与传统书店的差异,它的商业模式是什么?

1983年,创始人增田宗昭推出了茑屋书店Tsutaya Books第一家书店。

当时,书店不仅售卖图书,也售卖CD、DVD、杂志、游戏等商品。母公司CCC还在1999年开始互联网业务,比如TSUTAYA DISCAS线上支持影视租赁,这项业务在2010年就有达百万量级的用户。对于CCC而言,线下书店与线上租赁业务并行,可以方便消费者线上线下同时触达公司的商品资源。不过这个线上业务同期相比,是有所下降的,当年只占CCC营收6%左右。

1980s,茑屋书店母公司CCC第一家门店

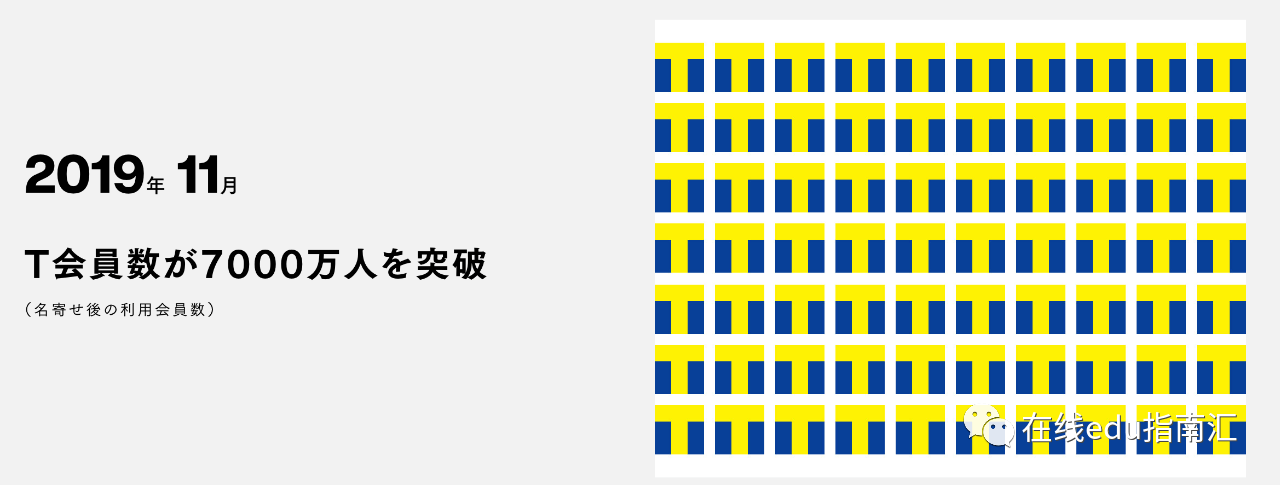

CCC在2003年,就开始经营了一项覆盖日本广泛人口的业务:会员卡T Point。会员卡 2010年就覆盖超过3万家零售点,在2019年会员卡注册人数就达7000万,约占日本人口55%。使用会员卡, 支持用户在茑屋书店多家门店,以及全日本70万+的各类商店、便利店、药店与加油站等,共同使用与消费。

在CCC积累了足够多的会员用户的同期,互联网冲击加大,2010s,茑屋书店开始重新思考书店的价值:亚马逊等电商可以买到更便宜的书,以及其他产品。消费者在线下看到某种商品,更多选择回到电商购买。线下书店可以说“处于红海”状态。

那么CCC要做的茑屋书店,优势是什么呢?应该如何定位呢?通过场景与空间设计,为人们提供“生活方式”的场所。这是茑屋书店的判断与选择。

2010s之后,茑屋书店母公司CCC开始将重心放到生活方式为目标的空间打造上(具体门店与方式,在文下会有一个实例-代官山茑屋书店)。

至当下,茑屋书店CCC 就此形成了 茑屋书店和TPoint会员两个核心业务矩阵。一个是现金流的基础来源,另一个是持续服务会员、同时能够触达并推动会员持续消费。在探索新业务方面,在2010年,茑屋书店就尝试过往二手书店延伸,开设二手书店ecobooks。当下在CCC的官网,除了现金流来源的茑屋书店、TPoint会员业务外,还有一个可能”意不在“盈利的”公共图书馆“业务。

3、退市与长期经营原则

2000年,茑屋书店母公司CCC,在东京交易所上市。11年后的2011年,CCC从交易所退市,管理层作为收购方,按照当时日元美元汇率1:79来计算,当时的收购价约为8.8亿美元。创始人增田宗昭解释了选择退市的原因:“由于数字化的发展,商业环境正在以惊人的速度变化。由于担心股东的利益,决策可能会被推迟。” “我们将积极投资短期内不会产生大量利润的企业。”

CCC的退市,正是从书店到“引领”生活方式的门店“转型”阶段。CCC当时在东京开设了第一家“下一代模型店”。

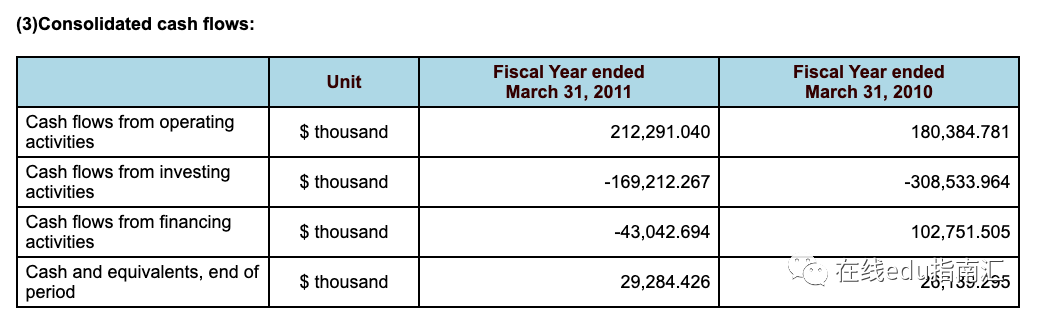

事实上,在退市的2011年当年,从表面看来,净销售额和经营收入方面,出现了负增长,与之对应的是,CCC在东京交易所持续的股价低迷。但当年的经营现金流是同比增长,且为正的。

退市后,从当下的结果来看,不再受限于二级资本市场短期对公司发展的“要求与制约”,CCC公司反而有了更“扎实的扩展、增长”结果:

据日本经济新闻社信息,早在2016年,茑屋书店的收入,超过了紀伊國屋書店(Kinokuniya Shoten),紀伊國屋書店曾是日本多年来最大的图书销售商。

二、茑屋书店为什么能够发展起来:一个社会背景

1) “我们(茑屋书店)卖的不是书,书只是媒介”

“ To customers, the value-add does not lie in the book itself, but rather the content and proposal inside books… Therefore the innovation in bookstores is not selling books, but instead, the concept of lifestyle reflected from those books… A book is only a medium ”Muneaki Masuda

作为创建者,茑屋书店的Muneaki Masuda 增田宗昭看到了日本消费市场的变化:人们越来越多及惹怒消费升级阶段,愿意“超越商品”的生活方式。

- “ 对客户而言,增值不在于书本身,而在于书内的内容和建议。书店的创新不是卖书,而是书中所体现的生活方式的概念。书是只是一个媒介”。

- 在数字化经济浪潮下,包括书店在内的零售商,如果成为“生活方式的领航者”,并提供在线无法获得的体验,从而能在21世纪生存。

- 因此,茑屋书店(及其母公司CCC)要做的不是卖书,而是“文化的基础设施”,通过书店、图书馆等等载体,“引领消费者体验生活方式与文化”。因此在茑屋书店,不仅能够看到能够消费的商品,还提供生活方式所需的消遣场所与服务:咖啡(进驻的咖啡店)、音乐、影视、艺术展会、生活体验(eg烹饪)等等。

回到20年前,做这个判断,可以说是“不乏质疑”:”电子商务和视频流服务的压力下,实体电影租赁商店和书店到处都在关闭。“

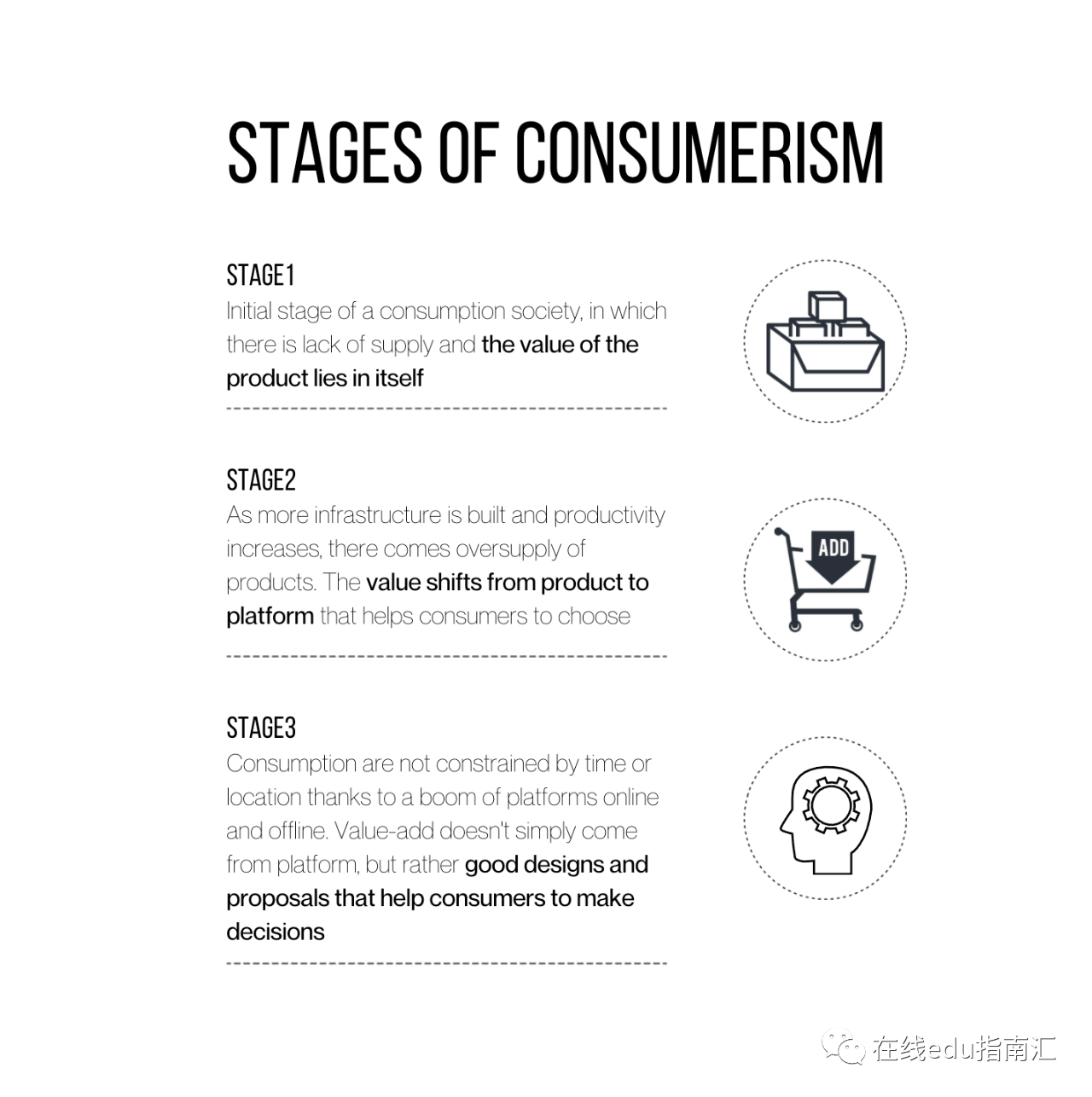

之所以提出“卖的不是书,而是生活方式的领航者”,除了当时传统实体门店面临互联网冲击外,还因为在增田宗昭看来:消费主义的不同阶段中,当时正是日本的第三阶段中。书店的问题,在于它们仅出售书籍。”人们对消费的需求,已经不限于商品本身。“

这里简单提及下,增田宗昭所提到的消费主义阶段:

- 在第一阶段时,关注的是商品价值本身,

- 第二阶段时,随着基础设置的丰富,供给端开始过剩,这个阶段人们从关注商品到关注提供商品的平台(品牌可靠性)。

- 第三阶段时期,由于互联网的普及,消费不再受限于时间和空间,消费的附加值不再仅来自于平台,还有好的设计和方式,它们帮助消费者作出决定。

illustration of masuda's idea on consumerism,https://www.chuxinhuang.com/blog/tsutaya-beyond-the-bookstore/

日本消费市场,在20年前已经从一二阶段,逐渐进入到第三阶段,“因此从趋势来看,实体店要生存下来,要符合消费者对设计与生活方式的追求”。

增田宗昭在他的《知的资本论》一书中提到,茑屋书店主打的是提供“生活方式”的体验,因此需要通过设计,为人们“提供创新的想法和建议,改变/重新构想人与环境之间的互动,使客户能够过上更幸福,更充实的生活。”

2 )茑屋书店,具体的“生活方式”与人

以Daikanyama T-Site(日本代官山的茑屋书店)为例。代官山是东京一个时尚而富裕的郊区,有许多精品店和咖啡馆。代官山分布着高端住宅区,人口主要包括中上阶层家庭。Daikanyama T-Site,最初是为年龄在50岁以上的消费者设计的。他们曾经是80年代的年轻人,与早期的茑屋书店一起成长,他们曾是日本有“生活品味与追求”的年轻人一代,正在进入老年时期。

在代官山的茑屋书店,它使用了“树林中的图书馆”主题。杂志区将三个建筑物的侧翼连接在一起。书籍和当前期刊由工作人员策划按内容分组,主题包括美食,旅行,汽车和摩托车,建筑与设计,艺术与人文文学。书店和咖啡厅从早上7点开放,迎合老年人的需要;并提供宠物服务,来满足当地居民的日常宠物需求。

在销售面积超过3,300平方米的大型商店中,代官山茑屋书店引入一项新服务,这个服务可以支持调用旧电影,将它们记录在DVD上,然后出租出去。这种“怀旧”产品服务的引入,将进一步匹配目标消费者的需求。

这种基于生活方式的门店打造,在日本,茑屋书店母公司CCC可以通过特许经营的方式,直接管理并在全国范围内扩展外。CCC曾称“它(这种设计思路的茑屋书店)还将可能在中国扩展。”

代官山茑屋书店 Daikanyama T-Site,来源:https://store.tsite.jp/daikanyama/

最初这家茑屋书店并不是为了吸引流量在当年设计这家书店,但后来茑屋书店成了当地的“标志性建筑”。

三、新式书店的市场到底如何,一个参照系

谈论单点新式书店与品牌,是一个具体现象。对于整个商业市场,它的可能性有多大?

据《日经亚洲评论》(Nikkei Asian Review)数据,茑屋书店2016年图书销售收入“1308亿日元”(11亿美元),这个数据与日本当年1.2万亿日元(115亿美元)的图书市场规模对比,占比约为10%。

一家连锁书店品牌,图书销售额,占日本整个图书市场份额如此高。某种意义上,验证了线下新式书店,在即便在面临线上化趋势的强力“冲击”,仍能找到合适自己的方向与市场空间。

除了茑屋书店,还有它不久前超越的:在日本较长一段时间都排行第一的Kinokuniya纪伊国屋书店,它在日本及海外有数十家线下品牌书店等等。这些新式书店,主打“文化空间、生活方式”的书店,和茑屋书店一起,占据整个图书市场越来越高的市场份额,同时还带动了文化生活消费市场的活跃度与增长。

四、国内市场:超越“书店”,新式“文化空间”实例

近年国内新式书店,最亮眼的商业化公司,包括言几又。一家将“设计”的“设”拆开来做品牌名的公司。强调“用设计来改变整个空间,改变产品。”它的创始人但捷认为“在未来,线下做一个以消费场景为核心的商业模式,设计是核心能力。”

与茑屋书店相似,卖书起家,但是不全是书店。而是定位在“一个复合的文化空间、文化消费品牌。”基于这个定位,言几又认为自身“言几又后缀不是书店”(因为文化空间、生活方式覆盖更广义的范畴)。

在更具体的商业落地上,2016年,言几又图书占门店销售比例40%,与之对比是“茑屋书店为20%”——这也是言几又尝试降低图书销售占比,提高其他品类销售占比的参照系(比如文创、餐饮、咖啡等)。基于空间设计,言几又自营咖啡馆、主题餐厅等等,引入艺术品商店、美容美发、照相馆、艺术展等等商业店。2018年但捷曾提到,言几又开设的咖啡店销售额,单列出来,可以在中国排名前十:预计“明年(2019)销售过亿元”。还在餐馆的拓展上,盈利模式是相似的:基于一个“文化空间”,获得消费者的停留时间、提供消费场景,从而获得更广泛的收入来源。

在台湾的诚品书店,收入分布在“零售占40%,餐饮占25%,文化和生活服务分别占30%和5%” 。这个营收结构,也突破了传统书店相对单一脆弱收入来源的局限。

其他还有新式书店品牌钟书阁、西西弗书店、方所,传统书店进入“复兴”状态的有新华书店、中信书店等等。