对腾讯来说,2010年是个坎儿。成立12年以来这家公司整体上顺风顺水,在中国互联网大爆发的火红岁月里进驻了全国人民的电脑桌面,小小企鹅跻身一线巨头。

然而,2010年360开发出新的隐私保护器,直指QQ侵犯用户隐私。腾讯也不示弱,宣布只要装了360的电脑企鹅一律不伺候,3Q大战就此爆发。后来在政府干预下两家“权且罢兵”。马化腾随后连开10场讨论会,讨论腾讯的“核心能力”到底是什么。6名高管交出21条回答,小马哥最终选出两条,一是资本,二是流量。

这两个关键词道尽了互联网公司的成长真相。曾经的“小破站”B站也就是腾讯(BILI.US)也是这样长大。

2019年B站跨年晚会盛况

一、资本,B站的内容破圈之路

从根儿上说,B站之前是一家游戏公司。上市之初,手游业务是B站营收的大头,占比一度接近80%,这显然不符合B站“文化与社区”的定位,而且B站的游戏业务以二次元为主,天花板十分明显。做内容的话,自制比引进的性价比更高已成为行业共识。然而一家公司不可能覆盖所有内容,利用资本手段扩大内容影响力和布局产业链是唯一可行的途径。截止9月30日,B站长期投资约为15.5亿,基本上是对内容制作团队的股权投资。

摘自《bilibili2020年三季报》

摘自《bilibili2020年三季报》

B站的投资规模不算大,但溢价率不低,溢价80%以上是常规操作。这说明B站投资愿望比较强烈,但是在进行收购时面对的竞争压力比较大,毕竟等着烧钱的大佬太多,B站很难成为优秀团队“卖身”的第一选择。

高昂的溢价没有白费,积极的产品策略开始见到成效。借助与UP主原创内容的互动,B站从纪录片入局,已经逐步构建起涵盖影视剧、综艺和直播业务的完整内容生态。自制说唱类综艺《说唱新世代》以3.5亿总播放量和9.2的豆瓣评分成功收官,尽显黑马本色。

相比引进内容,自制内容更易于控制成本。今年前3季度B站营收同比增长71.04%,而成本同比仅增长57.44%,毛利显著提升。

摘自《bilibili2020年三季报》

摘自《bilibili2020年三季报》

然而,公司销售费用激增是一个危险信号。从投入变现的角度来说,成本和销售费用实际上不应该分割来看,尤其是对讲究“触达”的互联网企业来说,传统的生产归生产(成本),销售归销售(费用)的分析方法已经不适用。如果把成本和销售费用之和看作内容产品的总成本,那么B站的内容总成本增长了83.37%。远高于收入增幅,这也是前3个季度亏损同比扩大141.21%的原因所在。

收入越多亏损越大,所以内容破圈之后,生存破局仍然是个问题。

二、流量,B站的生存破局希望

通过不断强化内容,B站“破圈”已经成功,生存破局的关键在于提升用户粘性和付费率,这就要说到成长的第二个关键词,流量。

今年前3个季度,B站月活用户比增长54%,移动端月活同比增长61%,日活同比增长42%。尤其令人惊喜的是,月均付费用户增长89%,增幅远超月活增幅,说明B站“文化与社区”,淡化社交而强调“爱好”的竞争策略造就了极强的用户粘性,提升了用户的付费意愿。

摘自《bilibili2020年三季报》

摘自《bilibili2020年三季报》

但是反过来看,收入增幅又比付费用户增幅小得多,说明用户平均消费水平降低了。当然这也是意料之中:B站由“二次元”向泛娱乐文化社区演进的过程中用户结构越来越多元化。毕竟不愿意花钱的永远是大多数。

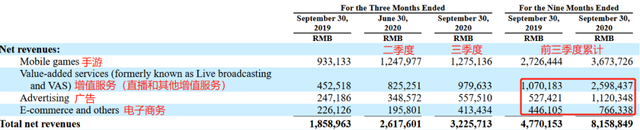

用户结构的变化带来了流量的变化,收入结构理所当然也会有变化:前3个季度游戏业务营收仍占比45.03%,但第三季度已经降到39.53%,这也是游戏业务占比首次降到40%以下。值得一提的是,B站游戏业务仍以代理运营为主,自研游戏和独立游戏没什么起色。今年游戏业务同比增长34.74%,减速明显,主要是因为独家代理的游戏没出什么爆款。

摘自《bilibili2020年三季报》

摘自《bilibili2020年三季报》

让橙哥觉得惊讶的是前3季度B站广告收入暴增一倍多,B站基本不打贴片广告(除非有些引进内容的版权方强制要求必须加贴片广告),广告收入主要来自于独立广告。目前阿里、小米甚至一些汽车、美妆和奢侈品公司都在B站开设账号,发布独立广告,这说明B站的传播价值得到了越来越多品牌方的认可。

另外,增值服务(主要是直播等)也有一倍以上的增长,和广告业务共同提供了B站增长的主要动能。目前B站已经拿下英雄联盟全球赛事独播权,有望带来新的增量。

三、结语

在去年的一次内部会议上,B站董事长陈睿谈到:“要想活下去,B站市值必须在3年内突破100亿美元。”然而仅用不到1年时间,今年4月B站市值就突破了百亿美元。又过了半年多,一份超预期的三季报继续把这个数字推升至200亿美元以上。

走到第11个年头的B站已经和当年思考“核心竞争力”的腾讯处于同一个年龄段,虽然成长值得肯定,引来腾讯和阿里双双进行战略投资也说明未来可期。但是市值创新高的同时亏损也在创新高,对于摘掉“二次元”人设的B站,或许成长之路才刚刚开始。