相信初代奶茶(既不含奶也不含茶)用香精、色素和水勾兑而成的廉价香气,存在于不少人少年时代的记忆中。历经30多年的进化,我国茶饮业已从粉末冲调的1.0时代迈入设备专业、使用天然原料,优质茶叶萃取,配以鲜奶和水果调味的3.0时代。

奶茶也从单纯的商业拓展成一种文化符号,用象征着小资、文艺和满满仪式感的文化外衣把“新中产”包裹得严丝合缝。生活的苦需要奶茶来稀释,爱情的甜需要奶茶来助兴。珍珠奶茶甚至取代C和H2O成为人体新“碳基”。年轻人们日常靠喝奶茶“续命”又苦于和卡路里做抗争,在这一相爱相杀的过程中,一个千亿规模的市场版图如同一张洗印的照片渐渐呈现。

资本对如此庞大活跃的市场自然青睐有加,大量热钱涌入新式茶饮赛道。据第一财经商业数据中心CBNdata发布的《2020消费领域投融资趋势报告》显示,仅2020年,茶饮品牌就有18起融资,较上年增长8起,披露总金额达17.43亿元人民币,同比增长约700%。

新式茶饮头部品牌之一的奈雪の茶(下文简称奈雪)估值更是逼近20亿美元(约130亿人民币),频频被传上市。但据招股书显示,奈雪已连续3年亏损,累计亏损过亿。单店平均日订单量和销售额持续下滑,2020年前三季度同店利润率比2019年同期锐减9.2%,净利润率仅0.2%。

除盈利压力外,奈雪还面临较大的短期偿债风险。截至2021年1月,奈雪账面上有13亿流动资产,将近9亿的现金及现金等价物,而流动负债高达23亿。

奈雪似乎在指望上市雪中送炭。但上市,从来只能锦上添花。

一杯卖40元何以连亏3年

截至2020年前三季度,奈雪每单均价达43.3元,在国内高端现制茶饮业属最高,远超行业35元的平均水平。

凭借着如此高的定价还连年亏损,比起钱是怎么来的,大家更关心钱是怎么没的。

据招股书显示,奈雪原材料成本、员工成本、租金开支及物业管理费分别占总收益的38.4%、28.6%、15.2%,三项成本支出合计占总收益的80%以上。在资本浪尖跳舞的新茶饮业并没有想象中的那么暴利。

其中,原材料成本高是刻在新式茶饮基因里的。新式茶饮3.0时代,新鲜水果、优质茶叶、鲜牛奶已成“标配”,头部品牌更是纷纷深入到供应链上游,自建果园、茶园。加之水果、茶叶、乳制品、木薯粉等制作奶茶所需的农副产品,具有天然的不确定性,这就给茶饮业蒙上了一层“靠天吃饭”的阴影。

此外,基于对服务品质与品牌形象的把控,奈雪、喜茶等新式茶饮领军品牌都选择不开放加盟的直营模式。而CoCo、一点点、蜜雪冰城等腰部、下沉市场品牌则还是以加盟为主,动辄几十万元的加盟费,想必已经收到手软。

而对于只依靠直营,一点点靠口碑积累攻城略地的品牌而言,除了“烫手”的加盟费,还面临着被山寨品牌踩着肩膀上位的尴尬境地。打开外卖软件,可以发现很多知名茶饮品牌的“精神致敬者”,“欠茶”、“益禾亭”不绝于目。这些山寨品牌往往在“正主”入驻前就已经占据了稳定的市场,借着“正主”光环闷声发财,直接挤压后期正品直营店的生存空间。

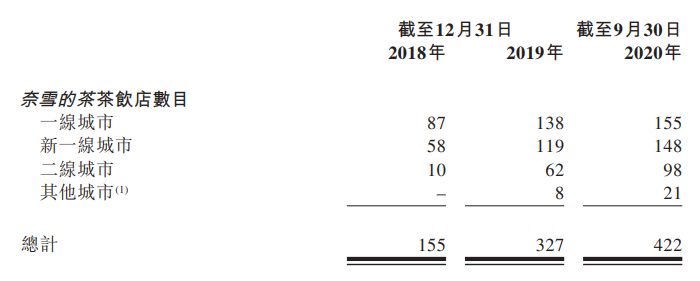

自2014年5月成立以来,奈雪门店数量一路上扬,投资成本剧增。2018年、2019年及2020年前三季度,奈雪门店数量分别为为155家、327家和422家。扩张无可厚非,但扩张带来的规模效应却并不突出。据招股书显示,奈雪占有17.7%的市场份额,次于喜茶25.5%的市场份额,位列第二。

综观各大社交媒体平台,奈雪可谓赚足了眼球。但在赚足眼球后怎么赚更多钱,它显然还没找到理想答案。

新茶饮业的“奥卡姆剃刀”

公元14世纪,英国奥卡姆地区的逻辑学家、圣方济各会修士奥卡姆的威廉(William of Occam),对当时无休止的关于“共相”“本质”之类的争吵感到厌恶,于是著书立说,主张“思维的经济性”,提出“如无必要,勿增实体”的原则。

正如他在《箴言书注》2卷15题所说的,“切勿浪费较多东西去做用较少的东西同样可以做好的事情”。

这一原则在企业战略管理中可以进一步深化为,把繁琐累赘一刀砍掉,保持专注和简单性,才能更快更有效地把事情做好。多出来的东西未必是有益的。

轻餐饮行业注重聚焦,多产品线模式鲜有成功案例。对于奉行茶和软欧包双产品战略的奈雪而言,后者似乎已渐成“拖油瓶”。

因为烘焙,奈雪的门店平均面积在200㎡以上,每个店面的员工将近20人,且店铺多开在一二线城市的核心商圈、高端购物中心、优质写字楼等寸土寸金之地,租金、装潢、人力、物业成本可想而知。而喜茶在主力的概念主题店型外,更多是偏外卖自取的“GO”小店。

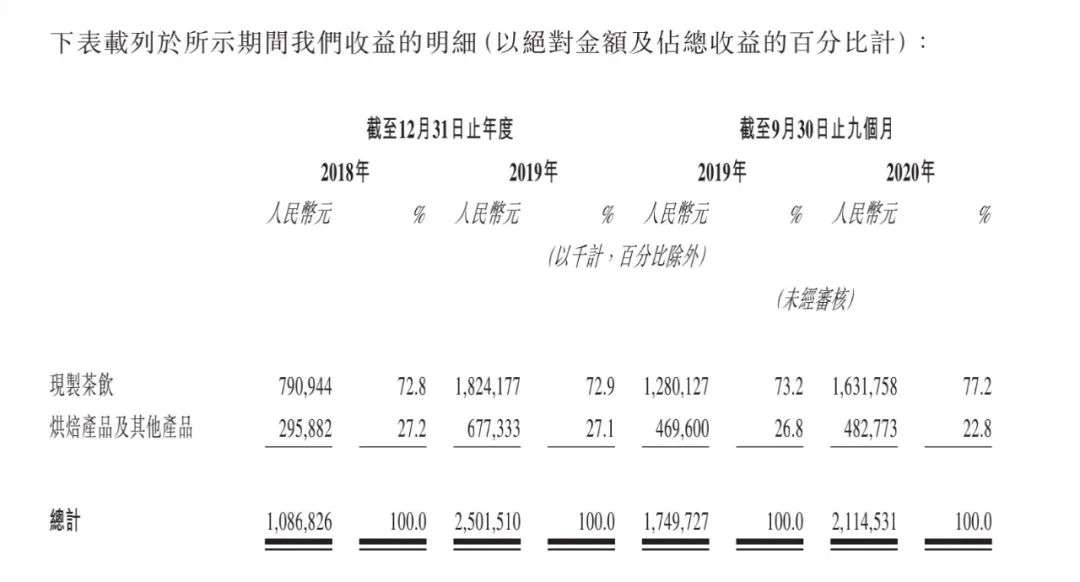

虽然软欧包的存在,一定程度上提高了客单价,但似乎并不足以覆盖损耗和成本。据奈雪的收益明细可见,2018-2019年,现制茶饮与烘焙产品及其他产品的营收贡献比例约为7:3,截至2020年前三季度,这一比例在向8:2靠拢,这意味着大多数人对“喝一口茶吃一口软欧包”并不买账,消费者更多地还是冲着茶而来。

除软欧包外,奈雪还做过不少多元化尝试,包括跨界酒水行业,开设奈雪酒屋,主推“轻酒精”的鸡尾酒,同时涉足咖啡、零食等品类。但这些尝试短期内尚未看到较明显的资金收益。喜茶也没闲着,在进军咖啡领域后,甚至卖起了茶叶蛋。在茶饮市场的红海竞争中,多产品线布局背后的行业焦虑值得玩味。

但在主业亏损且尚未构筑核心竞争壁垒的情况下,贸然多元化,往往会适得其反。这一点已有很多前车之鉴。

就目前来看,奈雪、喜茶、鹿角巷等常见品牌的同类型产品较多,品名也渐趋同质化,且有消费者表示口感差异并不大。作为奈雪的茶同纬度最大的竞争对手,喜茶就曾因被指抄袭而与奈雪爆发过口水战,而抄袭背后折射出的正是行业同质化严重、创新难的困境。

除了面临喜茶、鹿角巷等同行业品牌的竞争,奈雪还要应对星巴克、瑞幸咖啡以及呷哺呷哺旗下的凑凑等餐饮品牌的挑战。

如此看来,新茶饮业亟需一把奥卡姆剃刀来精简聚焦、减耗提效。

“过气”是网红奈雪的宿命吗?

美妆界的完美日记,偶像是欧莱雅。而星巴克,有着奈雪理想中的模样。品牌力不足,是年轻品牌们恒久的难言之痛。

星巴克的品牌和文化是花了近50年时间沉淀的结果。反观年轻的新式茶饮品牌,恐怕还有很长的一段路要走,而且需要警惕被“后浪”拍在沙滩上,变成“过气网红”的风险。

对于一浪接一浪缺乏核心技术壁垒、依托网红营销爆火的茶饮品牌们来说,在竞品如林的行业里,如何避免落俗陷入“短命”的窠臼,是当务之急。

如今,在经历了拼品质、拼创意、拼营销等多重维度的竞争后,各大茶饮品牌的天花板隐现。当市场被教育到一定程度,消费者对风格调性趋同的新式茶饮不免会产生审美疲劳,毕竟“芝芝莓莓”、“霸王芝士草莓“、“芝芝莓果少女心”听起来确实没什么两样。

如此想要增加消费者的品牌粘性,保持和提高品牌的市场占有率,拼的还是差异化的竞争优势、核心的竞争壁垒、强大的供应链体系等硬实力。如果不能在产品品类、供应链上实现突围,当越来越多的新茶饮品牌崛起,消费者的选择变得越来越失焦,奈雪如何保证自己光环不会湮没,消费者的热情不会消退。

“Our mission isto be part of everyone's everyday life, starting with coffee.(我们的目标是成为每个人生活的一部分,咖啡只是开始。)”这是瑞幸招股书中的第一句话。无独有偶,奈雪创始人也曾公开表示希望成为每个人的美好生活方式。但从两者入不敷出的财务状况来看,美好生活方式的商业愿景很贵,一定程度上可能也不是一个特别美好的商业模式。

在浑水做空瑞幸咖啡的报告里,明确指出了瑞幸商业模式的根本性缺陷,即产品缺乏核心竞争力,充满了缺乏品牌忠诚度的机会主义客户以及疯狂的扩张速度。而面临类似窘境的奈雪真实成色几何,谁也不敢打保票。