互联网公司广告公司化 信息流或是下一个增长点

据美国市场调研机构eMarketer9月20日发布的报告称,亚马逊今年在美国的广告销售额达到了46.1亿美元,占据整个数字广告市场的4.15%,将超过微软、Oath,成为美国第三代广告公司。目前谷歌和Facebook依然是数字广告业务的霸主,在价值1110亿美元的市场上共占据了58%的市场份额,但亚马逊的广告业务增长速度却超出了预期。

根据亚马逊此前在7月公布的2018年第二季度财报,亚马逊营收528.86亿美元,环比增长39%,其中业务部门广告业务增速最快,营收22亿美元,同比增长132%,这是其广告收入连续第二个季度增速超过100%。

互联网公司广告公司化,这也是中国各大互联网公司面临的现状,互联网公司依靠广告营收撑起了半边天,同时由于互联网生态构建的天然优势,也在争夺着传统广告公司的生意。

广告营收占比大 互联网公司都是好广告公司

财联社记者根据各大互联网公司发布的财报统计,虽然各个公司对于广告营收的定义各有差异,但是无论是互联网营销还是在线市场服务,这些都在各大公司的营收占比中非常大。

以和亚马逊业务模式均为电商的阿里巴巴、京东和拼多多为例,电商模式下广告营收主要来自对平台入驻商家和品牌的营销业务。

其中阿里巴巴的数据来自美国市场调研机构eMarketer,并且其保守估计在2020年,阿里巴巴将为中国数字广告领域创造超2000亿人民币的营收。

拼多多在广告营销上的收入颇高,自2017年4月拼多多上线了全新的广告系统之后,拼多多可以说完全是靠广告撑起了营收。以其发布的2018半年报显示,拼多多在线市场服务营收34.79亿,占总营收的约85%。

而京东在2018半年报中Marketplace and Advertising Services的收入,与以上两家电商相比差距颇大,这可能和京东自身注重自营业务等相关,但是广告营销服务的营收也在逐年上升。

与Google对标的百度,广告业务更是占到了其总营收的80%以上,虽然依照财报数据显示,广告营收在各自总营收占比逐年下降,但是营收数字依然处于上升趋势。对于以搜索业务为主的公司来说,广告营收依然是其主要收入来源,可以说是货真价实的“广告公司”了。

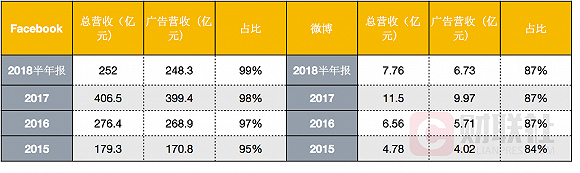

另外和Facebook对标的以社交业务为主的互联网公司,如微博,其广告及营销收入也在80%以上,目前微博在微博的营收中,增值服务占比越来越大,微博在社交领域也面对这激烈的竞争,但是作为中国最大的社交平台,是商家广告投放的必选渠道,微博在广告营收上还是有着很大的优势。Facebook的收入来源更为依赖广告,占比都在95%以上。

BAT之中,腾讯在广告营收占比上与其他巨头有明显的差距。财联社记者翻阅腾讯历年财报,其网络广告收入一直占比不高,维持在18%左右,但是由于腾讯体量大的原因,绝对数字还是非常可观的,也呈逐年上升的趋势。这与腾讯自身业务结构也有关,但是随着如朋友圈广告的发展,腾讯开始在信息流广告上发力。

天生渠道优势 大数据科技发力带动

互联网公司为什么广告业务这么好,这无非是印证了一句传媒经济学中的“媒介的稀缺性”,互联网平台天生自带“流量”,现代人每天花在互联网上的时间早已超过了各种其他媒介,谁能掌握更多的关注,谁就能掌握更多的广告业务。根据易观发布的《2018中国互联网广告市场年度综合分析》,2017年中国互联网广告市场已经处于被BAT三大巨头瓜分的情况。

除了互联网与生俱来的渠道优势外,互联网公司所掌握的高科技、大数据带来的精准营销也是赢得广告主的青睐的关键。

以阿里巴巴为例,旗下有以阿里妈妈为核心的数字营销平台,在电商领域拥有齐全的营销服务,产品包括代理商工作台Uni Desk,针对商家的直通车,实时竞价展示平台智钻,CPS服务淘宝客,营销效果平台淘宝客,数据管理平台达摩盘以及媒体合作淘宝联盟,在加上属于阿里大文娱范围内的优酷和UC,阿里提供的营销范围可以说是覆盖广告全产业链。

对于电商商家来说,直接与阿里进行广告合作,无疑是最为有效的了。对消费者来说,最直接的感受就是每个人淘宝首页都是不一样的,依托大数据完成的千人千面的展示。这样庞大复杂的营销推广,确实也只有互联网公司们有实力完成了。

渠道内容两手抓 传统广告公司生意也要抢

在阿里巴巴150亿入股分众传媒之后,7月又曾传出消息,阿里巴巴和腾讯预计联手以25亿的价格收购WPP集团20%中国业务的股权。WPP集团旗下包括一系列的大型传媒广告公司,包括奥美、智威汤逊和扬罗比凯等。

WPP集团的没落正是目前传统广告公司面临的困境的典型代表,在数字营销业务逐渐成为主流的时候,传统广告公司正在失去优势,WPP在2017年就失去了大量传统客户,比如大众汽车和电话运营商AT&T,同时联合利华等大广告主也在削减广告费用支出。这样的局面正是互联网公司造成的,互联网巨头正在颠覆传统广告代理模式。

互联网公司在广告营销上的野心正变得越来越大,收购传统广告公司,是为了布局传统媒介渠道,打通线上线下营销的通道,互联网公司也开始在内容上发力。

比如网易,网易的一波波营销广告做出的创意和转化效果都非常惊人,刷屏级的案例不胜枚举,比如网易云音乐的地铁车厢广告。这些广告背后,从创意到执行都是品牌公司本身,难觅传统创意广告公司的身影。互联网公司的市场团队对抢广告公司“饭碗”这件事实认真的。

对于电商平台来说,从营销到购买变现的周期正在变得越来越短,发布广告营销和在平台购买的结合也变得更为紧密。京东近日就发布了“老字号不老节”的营销推广,联合稻香村、张小泉、同仁堂、回力等百大老字号品牌,发布了一系列在线营销作品。

据财联社记者了解,京东此次推出的营销方案更注重的是和商家的合作,从自身电商的业务诉求出发,通过自身平台的优势来为商家赋能,提高声量。这已经不是传统广告公司的一支TVC所能达到的效果,传统广告代理机构在内容创意上的优势已经不再明显,更多的偏向执行。

这样的互联网营销模式已经正在成为主流,这样的模式下传统广告公司很难再获得红利,互联网公司谙熟互联网生态,自身平台优势又能为广告主提供天然的便利。

流量即生意 信息流正在成为下一个增长点

今年6月20日,微信订阅号正式改版为信息流界面,虽然大部分用户都对这种界面吐槽颇多,但微信向信息流发力,也可以被视为腾讯真正开始注重广告市场,是“薅羊毛”的前兆。

同时,百度在财报中披露,feed流广告带来的收入表现良好,百度App日活突破了1.5亿,信息流给百度在搜索外带来规模化的营收,李彦宏表示百度有了“搜索+信息流”的双引擎。

在网络广告取代电视广告成为最大的广告市场后,信息流正在成为下一个广告营销的增长点。

根据艾瑞咨询发布的《中国信息流广告用户洞察报告》,目前信息流广告处于快速发展阶段,2017年预计市场规模达到557亿元,占整体网络广告市场的14.3%,预计未来三年还将保持50%以上的速率增长,到2019年能达到1425亿元的规模。

良好的市场前景无疑是最大的诱惑,但是更实际的是来自市场的激烈竞争。目前信息流做的最好的无疑是字节跳动旗下的今日头条和抖音,两款产品都异军突起,一路高歌猛进。据《经济学人》报道,“头条的1.2亿用户平均每天使用头条app 74分钟——超过了包括Facebook和微信在内(微信的用户平均使用时间为66分钟)的大多数国内外大型社交平台。”

用户流量就是生意,“头腾大战”已经显示了各家对信息流的看重,无论是今日头条、抖音还是腾讯的微视、看一看,都是基于信息流。这已经不只是对广告市场的竞争,更是对未来互联网市场格局的争夺。

但是广告说到底只是互联网公司的一门生意,但对于互联网公司来说,成也广告,败也广告。百度90%的营收来自广告,可是也因为竞价排名等商业行为影响了搜索结果,出现了“魏则西”等事件,失掉了人心。

传统4A广告公司的没落,究其愿意是原有的广告产业格局已被打破,互联网公司坐收流量红利的同时,也在寻找下一个更大的风口,信息流会是下一个兵家必争之地,但不会是最后一个。未来还有区块链广告等新技术的到来,到那个时候,互联网广告格局必有新的变化。