海康威视:研发投入超10%,安防业务触顶,高增长能否持续?

编者按: 企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。

新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。

记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。

本文为“中国价值公司100”系列报道第十五篇。

【价值评析】

2010年,海康威视登陆深交所,在此十年间营收复合增速达到40%,市值一度飙升至近4000亿,居深市第一位。

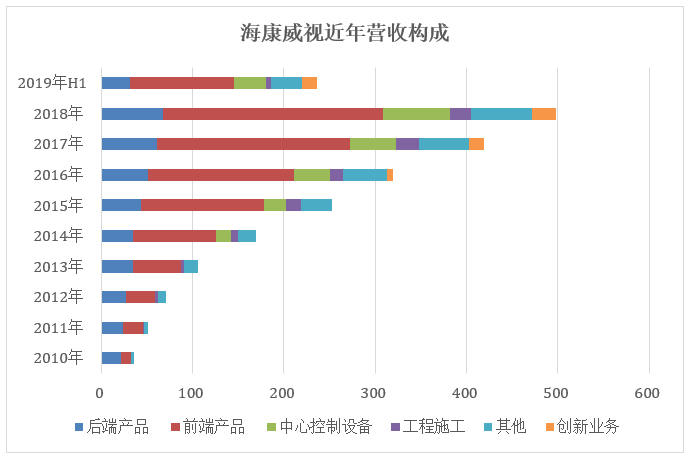

技术创新驱动下,海康威视凭借后端设备在安防业站稳脚跟,此后前端产品成为营收增长的主引擎,近5年比重均在50%左右。海康威视由单一产品供应商转型全系产品供应商,在这基础上,转型为一体化综合解决方案供应商,并逐渐向以视频为核心的物联网解决方案提供商过渡。

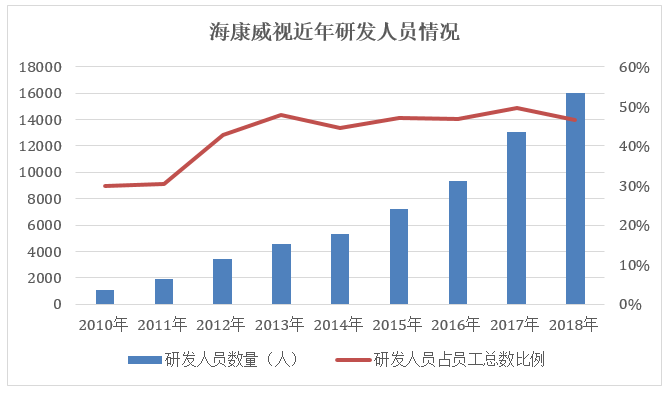

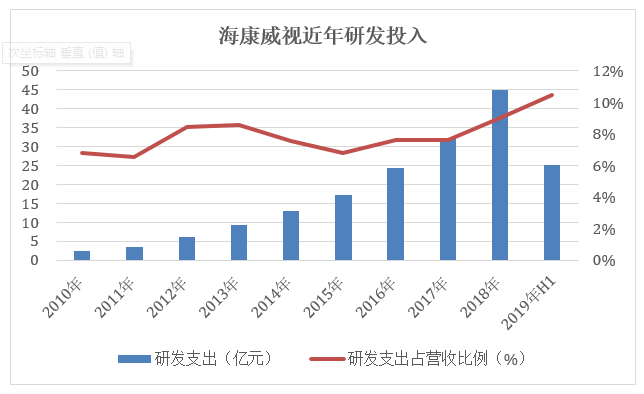

2018年,海康威视研发人员数量达到16010人,近五年研发人员数量占比均维持在50%左右。2010-2018年,海康威视研发支出由2.44亿增至44.83亿,研发支出占营收比例也由6.77%上升至8.99%,研发支出总计达到152.47亿。2019年上半年,海康威视已投入25.05亿研发费用,占总营收的10.47%。

由于核心业务增长失速,海康威视2019年上半年净利润仅微增1.67%。海康威视希望通过AI开辟新的增长曲线,但仍面临AI芯片成本过高难以大面积普及、缺乏行业性整体解决方案等现实问题。投入仍在继续,加剧海康威视流动性压力。

2019年上半年,海康威视存货周转天数和应收账款周转天数分别达到100.48天、145.52天,均有所延长。现金流方面,海康威视在今年一季度和上半年的经营活动现金流量净额分别为-30.38亿元和-4.31亿元。

社会责任方面,海康威视自2010年起每年均实施现金分红。截至2018年底,公司累计派发现金分红约150.88亿元,近年分红金额约占当年净利润的五成。上市以来,海康威视每隔两年即实施一次股权激励,惠及1.1万名员工。

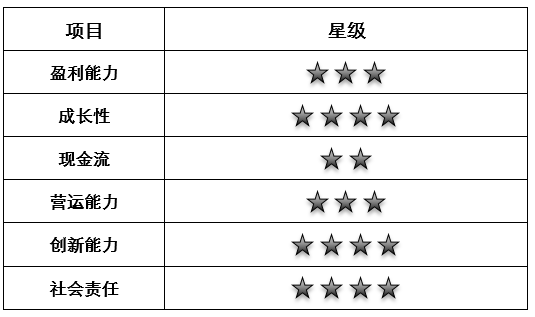

综合各项指标来看,海康威视整体价值评分为3颗星。

近日,被视为A股“优等生”的安防巨头海康威视公布其半年度业绩。2019年上半年,海康威视实现营业收入239.23亿元,比上年同期增长14.6%;实现归母净利润42.17亿元,同比仅增长1.67%。相比海康威视近5年营收36%的复合增速、净利润近20%的复合增速,这份成绩单略显惨淡。

2000年以来,人们见证了监控摄像机从间或寻得到如今随处可见,摄像机数量以肉眼可见的惊人速度增长。在密集编织的视频监控天网背后正是海康威视、大华股份等同步崛起的安防企业。

海康威视成立于2001年,经历近十年的发展,2010年5月28日登陆深交所创业板,此后十年间,海康威视营收复合增速达到40%,市值也由上市当日410亿元一度飙升至近4000亿,居深市第一位。

至2018年,海康威视已连续3年居全球安防市场首位。在现有安防赛道上,凭借研发创新驱动、全产品线覆盖和商业模式革新,海康威视无疑具有绝对竞争优势,短期内很难被超越;但在国内市场趋于竞争饱和,海外市场拓展艰难情况下,安防业务增长乏力是必然趋势。人工智能对海康威视而言,是难以填补的黑洞,还是增长赋能,仍值得考究。

海康威视是否已触及成长天花板?

技术更迭驱动高增长 前端产品占营收约5成

2019年半年报中,海康威视将其业务板块分为两块披露:安防业务和创新业务。

以视频监控产品为主的安防业务贡献了海康威视上半年收入的92.78%,实现营收221.95亿;其余17.28亿收入则来自于做智能家居的萤石网络、海康机器人、海康汽车电子、海康智慧存储、海康微影等创新业务。

透视历年数据,不难发现,视频监控设备撑起了海康威视近20年的营收高增长。其包括前端的摄像机、后端的存储录像设备、中心控制端的控制和显示设备以及传输设备等。

视频监控行业经历了由模拟化、数字化,逐渐向高清化、网络化、智能化方向的转变。对于处于产业链中游的安防厂商而言,在产品上体现为前端设备由模拟摄像机、数字摄像机向高清网络摄像机、AI摄像机过渡,相应地,后端存储设备也经历了DVR(硬盘录像机)、NVR(网络录像机)、CVR(视频中心存储)等一系列更迭。

每一轮技术升级都给安防厂商带来一次新的发展契机,能否占领市场高地的关键在于产品技术更迭速度。海康威视恰好每每抢占了先机。

海康威视在早些年凭借视音频编码核心技术上的突破进入监控后端设备领域,推出板卡和DVR(硬盘录像机)设备,连续数年国内市占率居于第一位,就此在安防业站稳了脚跟。2007年, 海康威视DVR和板卡销售总路数占据了国内40.3%的市场份额。

伴随安防数字化重心由DVR设备转向监控摄像机,海康威视同步切入价值更高的数字摄像机领域。2007年,海康威视公开发布高性能IP摄像机和监控球机,当年开始小批量试生产,两种产品分别实现收入420万元、594万元。至2009年,摄像机年销售收入增至2亿元,较两年前增加47倍,球机销售收入也增至0.76亿。

同时,海康威视已覆盖全品类前端视频产品,并使之在接下来的十年成为海康盈利的中流砥柱。

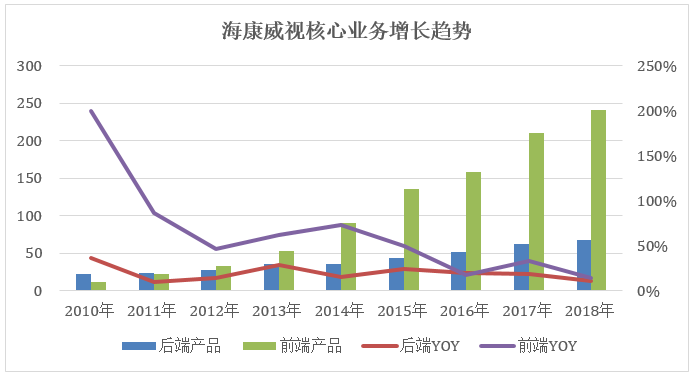

2010年海康威视登陆A股市场,当年实现营收36.05亿,归母净利润10.52亿。其中,后端产品带来了21.64亿收入,占总营收的60%,前端产品收入11.07亿,占比约为30.7%,后端设备仍是营收主力。

上市第二年,前端产品收入同比增加85.85%至22.17亿,在总营收中占比提升至42.38%,后端产品收入占比45.07%,二者相差无几。此后,前端设备取代后端设备成为海康威视营收增长的主要引擎,收入占比逐年提升,近5年比重均在50%左右。后端产品营收占比则由2011年45%一路跌至2018年的13.6%。与之相对,中心控制设备在总营收中比重逐年加大,由2014年仅占总营收的9.51%至2018年上升至14.69%。

根据IHS报告,海康威视目前已拥有全球视频监控市场份额的22.6%,连续7年居于全球市场的第一位。

近年来,AI时代开启让海康威视抓住新的赋能点。海康威视攻破云计算、大数据、深度学习等前瞻技术,提出 AI Cloud 战略理念并推动落地,发布“两池一库四平台”软件产品和轻智能、泛智能、全结构化、智能黑光、合智能等系列AI硬件产品,同时借助智能化手段开辟创新业务。2019年上半年海康威视创新业务收入比重同比上升了两个百分点达到7.22%。

转型物联网解决方案供应商 上半年研发投入超10%

可以发现,一方面,海康威视跟随前沿技术变革以每年更新一代的速度推出系列新品,保持核心产品的竞争力;另一方面,其将产品线延伸至中心控制设备和门禁、报警、安检等其他安防产品,由单一产品供应商转型为全系产品供应商,在此基础上,转型为一体化综合解决方案供应商,并逐渐向以视频为核心的物联网解决方案提供商过渡。

公开资料显示,海康威视从2009年开始推出解决方案,覆盖公安、交通、司法、金融、文教卫、能源和楼宇七大行业和40余个子行业。2018年,为了更有针对性地提供服务,海康威视将国内业务分为PBG(公共服务事业群)、EBG(企事业事业群)、SMBG(中小企业事业群)三个业务群。PBG以传统公安、交通、司法三个事业部为基础,EBG以传统金融、能源、楼宇、文教卫四个事业部为基础, SMBG以传统渠道经销管理团队为基础,打造产品分销、安装和运维服务、 SaaS共享为一体的产业生态和平台。

由于应用场景的碎片化,海康威视不得不以定制化方式推出多品类产品,从海康威视现有产品体系可见一斑。仅网络摄像机这一项,根据功能性质不同便涵盖了AI摄像机系列、高清网络摄像机、全景系列等16种品类,其中的AI摄像机又细分为11种品类。

海康威视处于视频监控产业链中游,其所扮演的角色既需要衔接上游的处理器芯片等,又要满足下游多应用场景的需求,加之近年来融入AI因素,对海康威视的研发创新能力提出了更高的要求。

事实上,脱胎于研究所的海康威视始终延续了其最初的“工程师基因”。

2018年,海康威视研发人员数量达到16010人,占员工总数的46.55%。近五年,海康威视研发人员数量占比均维持在50%左右。

从研发投入来看,2010-2018年,海康威视研发支出由2.44亿增至44.83亿,研发支出占营收比例也由6.77%上升至8.99%,研发支出总计达到152.47亿。同属行业头部企业的大华股份2018年研发投入仅为22.84亿,研发人员数量为6880人。

截至2018年底,海康威视累计拥有专利2809件,其中发明专利513 件、实用新型741件、外观专利1555件,拥有软件著作权881份。仅2018年,海康威视新增专利 850份,新增软件著作权112份。

2019年上半年,海康威视已投入25.05亿研发费用,占总营收的10.47%。

核心业务增长失速 AI落地不及预期

2016-2018年,海康威视连续三年位列“全球安防50强”榜单首位。稳打稳扎的技术储备,领先的渠道和市场优势,本该继续耀眼的海康威视公布的半年度成绩敲响了一记警钟。

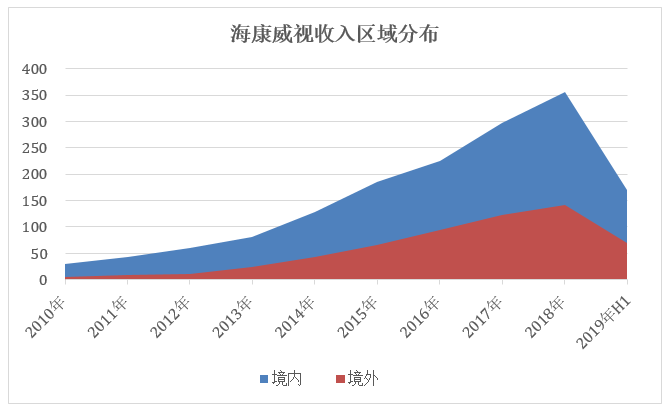

海康威视将营收和净利双双失速归因于商贸环境影响。2019年上半年,公司来自境内收入169.8亿元,占比70.98%;来自境外收入69.43亿元,占比29.02%,同比增长10.29%,增速为历史最低位。

自2006年起,海康威视开始以自有品牌开拓境外市场,其在总营收中的比重逐年加大。2010年境外收入仅占总营收的16.6%,2013年已突破20%,2016-2018年境外收入占比均接近30%。在2019年半年度业绩说明会上,海康威视方面表示,对中高端市场的拓展在很多国家的进展不大,上半年境外业务整体承压。

境外业务拓展艰难,境内业务近5年收入增速也明显趋缓。2014年,海康威视境内业务收入同比增速达到56%,2016年下降至21%,2018年境内业务收入356.46亿,同比增长20.18%。今年上半年,海康威视境内业务同比增速仅为16.46%。

具体来看,仅就占据海康威视一半营收的前端业务而言,其在2010-2014年仍得以保持50%以上的较高增速。2015年开始,前端业务收入增速开始放缓,2018年前端产品营收较上年同期仅增加14.19%。

当下,海康威视希望通过AI业务开辟新的增长曲线,尽管初见成效,但效果却不及预期。对于安防企业而言,AI是块难啃的硬骨头。由于场景应用呈现碎片化特征,海康威视在短期内仍难以实现行业性的整体解决方案。另一方面,高性能的AI加速芯片还未实现进口替代,仍由国外厂商主导,成本较高,因而导致智能产品定价较高,现实使用率不高。

面对这些现实难题,海康威视仍需不断加大研发投入去着手解决。但资金投入是个无底洞,海康威视多数业务采取先垫资、后回款的模式,资金回收周期很长,这无疑加剧了其流动性压力。

半年报显示,海康威视上半年存货周转天数和应收账款周转天数分别达到100.48天、145.52天,均有所延长。

受回款周期影响,现金流方面,海康威视在今年一季度和上半年的经营活动现金流量净额分别为-30.38亿元和-4.31亿元。但从全年来看,2016-2018年,海康威视经营性现金流逐年攀升,分别为62.14亿、73.73亿、91.14亿。

2019年上半年,海康威视还通过长期借款、短期借款、应收款项融资等方式获取资金66.64亿元,其中长期借款新增41.91亿,短期借款新增10.87亿元,应收款项融资13.87亿元。此外,海康威视上半年资产负债率相比2018年上升了2.4个百分点。

盈利增速下滑也使得2019年海康威视的净资产收益率达到历史低位:上半年为10.86%,同比减少2.2个百分点,为2013年以来最低位。

8年分红151亿 股权激励惠及1.1万员工

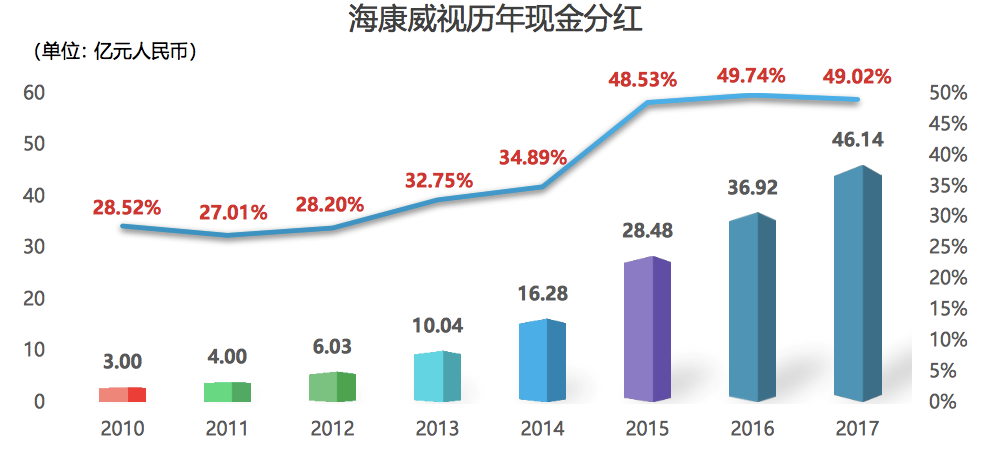

搜狐财经注意到,公司业务规模扩大、盈利能力增强的同时,海康威视及时通过分红回馈股东。海康威视自2010年起每年均实施现金分红。截至2018年底,公司累计派发现金分红约150.88亿元,近年分红金额约占当年净利润的五成。

2018年,海康威视员工总数为3.4万人,相比2017年人增加8000余人。员工薪酬开支总额为76.22亿元,公司人均年薪为22.16万元。

上市以来,海康威视每两年即实施一次股权激励。2012年首次股权激励,海康威视向590名员工授予限制性股票861万股,授予价格为10.65元/股。2014年,海康威视再次向1134名员工授予限制性股票5291万股,授予价格为 9.25元/股。2016年,股权激励人数上升至2989人,海康威视向激励对象授予限制性股票 5233万股,授予价格为12.63元/股。2018年12月20日,海康威视实施第四次股权激励,向6341名员工以16.98元/股的价格共计授予限制性股票1.21亿股。

社会公益方面,海康威视借助自身产品和技术优势,助力生态研究和保护工作;同时在平安校园、智能交通、食品安全、平安医院等领域借助视频监管方案实现保驾护航。(文/陈天伦)