小米有很多追随者,雷军有很多质疑者,尽管二者是一个绝对共同体。

前者追随小米的技术、极致性价比、把“整体硬件业务的综合净利率压在5%以下”;后者质疑雷军夸大其词,开口就是“按照国际惯例,先吹牛”“把友商按在地上摩擦”……

无论夹杂着何种情绪,小米都是中国移动互联网浪潮中的创业明星,2018年首只以同股不同权架构登陆港交所,努力了500多天,却始终未能成为港股“优等生”。其总市值在上市后的第8个交易日冲到4967亿港元以来,就在滚滚下行的路上一去不复返,截至11月27日收盘,已跌至2099亿港元,跌去了2868亿港元。其股价也已经从发行价17港元跌至8.73港元,接近腰斩。

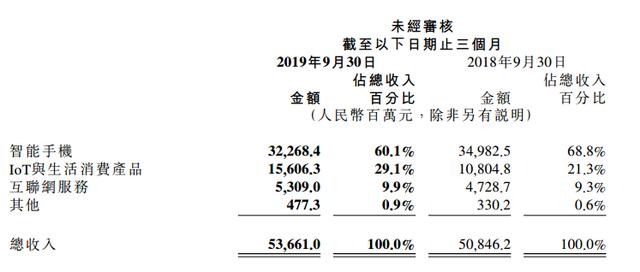

根据小米集团11月27日发布的2019年Q3财报,本季度小米总营收537亿元,同比增长5.5%,这一增速是小米上市以来的最低单季度增速;净利润35亿元,同比增长20.3%,而在上一季度,其净利润增速为71.7%;整体毛利率由2018年Q3的12.9%增至本季度的15.3%。

从财报来看,小米并不OK。

小米上市前夕,雷军曾经承诺“让在上市首日买入小米公司股票的投资人赚一倍”,如今8块多的股价实在让人欲哭无泪。为了认购20万美元的小米股票,从不炒股的吴晓波特地开通股票账户,小米的20538名员工也是盼星星盼月亮,希望能早点解套。7月22日,为纪念小米首次入榜世界500强,雷老板大手一挥,决定给每位员工发1000股股票。按照8.73港元/股的收盘价计算,现在还套着呢。

姑且不论兑现对投资人的承诺,10岁的小米更需要的是清晰的盈利模型与竞争壁垒。

先看盈利模型,2019年初,小米对外强调接下来的核心业务,依靠“手机+ AIoT”双引擎拉动企业增长,并作出一个著名承诺——整体硬件业务(包括智能手机、IoT及生活消费产品)的综合净利率不会超过5%。2018年,小米对外公布全年“小米硬件综合税后净利率为正,小于1%。”

也就是说,小米的双引擎无法为其带来直接可观的利润,“互联网服务”崛起成为其利润点。本季度内,互联网服务收入为53亿元,同比增长12.3%,而去年同期增速为85.5%。

再看竞争壁垒,手机业务直面苹果、华为、OV等对手,AIoT赛道上的玩家还包括阿里、百度、谷歌、亚马逊等。

再过18天,就是雷军的50岁生日。对于这份财报,他依然乐观,在微博上写下:单季度总收入537亿元,创历史新高。调整后净利35亿元,超市场预期。

小米的“杂货店”

小米到底是一家什么样的公司?

如果仅仅从财报上来看,智能手机、IoT及生活消费产品、互联网服务构成拉动小米营收的“三驾马车”。

本季度内,小米智能手机部分的收入为323亿元,占总营收的60%;根据Canalys的统计,该季度内,其全球智能手机出货量的市占率为9.2%,位列全球手机品牌第四位。

IoT及生活消费产品的收入为156亿元,占总营收29.1%。依然押注电视机业务,本季度内智能电视全球出货量310万台,同比增长59.8%。

被视作利润主力的互联网服务却一直表现平平,徘徊在9%左右的占比。

上述部分本季度创收53亿元,占总营收9.9%,但增速已经从最高点的85.5%降至12.3%,为目前增速最低点。对此,小米在财报中称,广告收入中的预装收入降低;金融服务及中小企业等垂直领域的广告业务成为新的增长点;游戏收入同比上涨26%,达到8.2亿。

从收入构成来看,手机的主业务支撑下,IoT及生活消费产品的营收比例在缓慢拉动小米的营收盘。

这样的收入结构之下,小米到底是一家硬件公司,还是互联网公司?亦或是互联网营销公司?

2018年6月,小米上市前的路演中,雷军曾说,“很多人问我,到底是给小米腾讯的估值还是苹果的估值,我说我要腾讯乘苹果的估值,因为小米是全能型的。”

最终,小米的估值从最初预期的2000亿美金,到最后发行对应的543亿美金。同时,小米在“全能型”的道路上渐行渐远,外界对它的标签包括:中国版苹果、科技版无印良品、贴牌公司、百货商场、家电企业……

说得通俗一点,卖手机的雷军本着对未来趋势的“观望”,开始往自己的版图中引进各种家电和生活消费品,并且这些产品上都写上“小米”的名字。不知不觉中,把手机厂牌走成了“百货公司”。

“意外收获”是,物联网的风口在不远处释放信号,把小米商城里的产品进行物物相连,变成继手机之后小米的第二大战略。

在小米商城上,在售的产品不仅包括手机、平板、电视机,还有牙刷、运动鞋、签字笔。上演了一出“万物皆可小米”,从不同的入口进入用户的生活。雷军什么都想做,不愿错过任何一个入口。

标签越多,商品越多,则意味着雷军有越多的“仗”要打。

想做价格厚道的5G手机

全面开花之下,手机始终是小米的主战场。有趣的是,雷军、林斌、卢伟冰等小米高管似乎都有一个“隐形KPI”——在微博上为小米手机打call,后两者发布的5000多条微博中,大部分在表扬小米手机。

雷军在一次采访中提到,“我亲自带头发微博,在今年小米9(2月20日)发布前的一个星期,我统计了一下我发了97条微博。”目前,雷军发的微博数已经超过1万条,几乎都是在为小米手机转评赞。

大佬在社交平台上为自家手机站台,成为了一种小米现象,但中国的消费者似乎并不买账。引以为傲的手机,如今并不算是小米的“利器”。

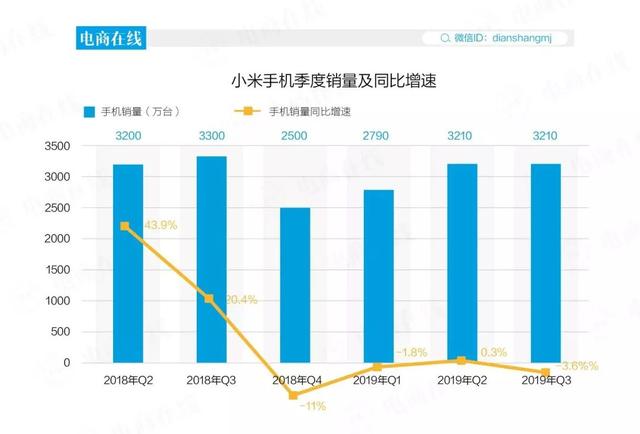

从出货量来看,小米手机的销量一度在2018年Q4单季同比降低11%,直到2019年Q2才勉强拉回到3000万台以上的季度出货量,同比增加0.3%。本季度小米手机整体出货量与上个季度持平为3210万台,但同比降低3.6%。

事实上,不管雷军如何在发布会上实名diss友商,小米的市场份额在国内的增长正在走下快车道。

根据Canalys数据,中国市场2019年第三季度的手机出货量总体下降3%,其中华为以4150万的出货量占据42.4%的市场份额,同比上升66%;VIVO、OPPO分别以17.9%、17.4%的市场占有率位列二、三,同比降速为23%与20%。

小米则排在第四位,以880万台的出货量占据9%的市场份额,降速33%,为所有品牌中降速最大的品牌,超过苹果28%的降速。

在小米2019年Q3电话会上,针对季度内手机收入与销量的同比下滑,小米CFO周受资回应,“我们现在处于4G向5G切换期,手机市场大环境承压,我们选择了稳健增长,提高我们的盈利能力和现金储备,把不良的库存都消化掉了。5G手机刚出来会比较贵,而我们高效率的商业模式优势也能得以体现。”

然而,近在咫尺的5G商战中,小米到底将处于什么样的地位?此前,小米曾宣布将在2020年推出10多款低价5G制式新手机。雷军在业绩电话会上表示,“2021年会出现千元5G手机,明年我们预计发布10款以上的5G手机,我们预计中国市场5G手机渗透率达到40%-50%,小米依然会做到价格厚道的5G手机。我觉得未来3-4年所有人都会换成5G手机,这是非常大的市场需求。”

“低价”的标签之外,小米的5G产品将会到达怎样的水平还是个未知数。相反,华为对外公开,过去的10年里,在5G研发方面投入了40亿美金,获得2570个5G专利,拿下全球超过20%的5G专利。

曾经因为做手机前开发的MIUI(小米手机操作系统),在安卓环境还未完全养成之时,顺手打掉了当时的山寨机,赢得了一波技术发烧友,拿下了小米在手机市场的江湖地位。5G时代的到来,小米能站在一个怎样的视角还是个未知数。

小米的利润点在哪里?

卖手机、卖所有能通上电的硬件产品,继而把小米的互联网服务植入其中。先硬件后软件的产品配合之下,正在构成小米的“城墙”。

但是作为“打头阵”的智能手机、IoT及生活消费产品等硬件,被雷军“禁锢”在5%以下的综合净利率, 2018年底这个数字甚至在1%以下。

硬件综合净利率不足1%怎么赚钱?

媒体曾经直接把这样一个问题抛给小米CFO周受资,“我们是通过用户给我们的小费来赚钱的,这个小费也就是我们铁人三项的互联网服务。去年一年时间我们的互联网收入超过了160亿元人民币,我们公司的利润绝大部分都是从这一块来的。”

也就是雷军曾经说的,我不靠硬件赚钱,我靠生态赚钱,用软件补贴硬件,让“羊毛出在猪身上”。

坏消息是,“猪毛”正在减少,本季度内,小米的互联网服务毛利率由2018年Q3的68.4%降至62.9%。

但整体来看,手机+ AIoT的双引擎已经取得初步成效,全球MIUI月活用户达到2.9亿,同比增长29.9%;截至本季度末,IoT平台已经连接的IoT设备(不含手机及笔记本电脑)达到2.13亿,同比增长62%。

这样的盈利模型,让人联想到构建软硬件生态的苹果。除却手机、平板、iWatch等硬件产品,APP Store的软件生态正在构成苹果的营收及利润增长点。

根据苹果2019年Q3的财报,其季度内总营收为538.09 亿美元,其中Apple Watch、HomePod 和 AirPods 等可穿戴设备和配件销售收入为 55.25 亿美元,同比增长 48%。App Store 应用商店、Apple Music、iCloud 服务、AppleCare 和 iTunes 在内的互联网服务收入为 114.55 亿美元,同比增长 13%。

回过头来看小米,MIUI之外,小米同样在进行泛互联网服务的深度布局,其中包括游戏(小米互娱)、金融(小米金融)、文娱(多看阅读、小米影视)等,目前手机游戏成为其主要收入来源之一。

话说回来,硬件售卖直接影响着互联网服务的收入,硬件出售基数越大,互联网服务的增速就越快。

在本季度业绩会上,小米反复强调“技术实力空前增强”,这到底是不是一句空话,还有待小米在5G战场上的表现。