发国难财?起底年入50亿的平安好医生如何身陷口罩风波

不管初心如何,平安好医生的口罩活动遭遇了巨大的质疑。

疫情之下口罩成为稀缺资源,1月22日,平安好医生通过其官方微博推出“狙击疫情,共渡难关”,为全国人民送口罩的活动。

这本是一件好事。

其官方微博表示:“即日起,用户可登陆平安好医生APP免费领取口罩。同时,在武汉、北京、广州、上海、深圳、杭州、成都等全国11个重点城市,平安好医生还会通过当地合作药店免费为市民发放口罩,首批发放的口罩超过1000万只。”

但随着口罩的不断送出,在接到口罩的用户中,却出现了不少质疑的声音,而本是公益之举的赠送行为,也似乎逐渐“变味”。

平安好医生在其活动宣传中,使用的是3M防尘口罩的图标。用户在进入领取界面后,提示口罩价格为20元,同时可以领取一张20元的优惠券抵消商品价格,但用户需要自行支付10-18元不等的快递费。

由于当时正值春节前后,口罩生产成本大幅上涨,加之口罩本就处于“一罩难求”的情况,很多用户觉得花10-18元快递费得到一个口罩还是非常划算。

平安好医生活动推广

然而当各地用户陆续收到口罩时,却发现其收到的口罩并非3M或是其他品牌N95口罩,更多的是一次性普通口罩。因此,很多消费者聚集到平安好医生官微下留言反映并要求退款。同时,很多人也认为平安好医生本次口罩赠送活动更多的是一项“噱头”营销活动,而非公益之举。

口罩背后的“玄学”

抛开是否存在曾疫情热点,“恶意营销”来说,本次“送口罩”的活动确实给平安好医生带来诸多益处,而这些益处本身也远超出推广营销本身。

首先,本次免费送1000万口罩,确实为公司带来低成本拉新的效果。

众所周知,随着移动互联网在各行各业的渗透度越来越高,各互联网公司的拉新成本也水涨船高。像腾讯、网易等的游戏用户,淘宝、京东、拼多多等电商用户,爱奇艺、腾讯视频等视频用户,单拉新付费用户成本都在百元到数百元人民币以上。

而平安好医生,本次赠送口罩是需要消费者下载APP并注册会员购买才能领取,很多人就是冲着口罩下载并注册,其拉新成本仅为1个口罩的价值,也就是几毛钱至几元之间。如此低成本拉新,在疫情这种特殊时期之外,很难再现。相信如果公司有1亿个口罩存货,也都会拿出来做“免费赠送”。

其次,平安好医生在运费上也是做足了文章,而其免费送出口罩的成本,大概率是能够通过赚取用户快递费的差价弥补的。

平安好医生赠送口罩,但用户自己需要支付10-18元不等的快递费。据了解,10-18元快递费,一般就是日常顺丰或京东快递同城或异地寄件的零售价格,对于消费者来说正常不过。

但平安好医生,在按照To C的价格收取用户的快递费后,其真正支付给第三方快递公司(顺丰、京东)的价格,则是一个To B的快递费,也是说其快递口罩的单均价格会远低于用户支付的价格。

「深探」从京东物流处了解到,京东对于To C及To B客户采用的是完全不同的报价体系。在对To B的用户中,其应用的是阶梯报价,也就是说客户物流使用量越大,其均单成本会更低。一般情况下,类似于唯品会、网易严选等电商平台,使用快递量巨大,通常会拿到比较低的单均价格。而对于京东物流来说,其自身普通邮件单均成本为5元左右,其大客户通常获得的报价一般会略高于其成本价。

平安好医生目前收入组成中很大一部分是健康商城业务收入,也就是电商收入,占比超过50%,因此其对于物流公司来说必然是重要客户,能够以较低的价格取得报价。而10-18元的快递费,很显然是一定会高于其实际快递成本的。对于公司本次的送口罩活动,很可能会是零成本拉新,甚至赚钱拉新。

而在活动本身之外,更为精妙的是本次活动或可使公司财务报表层面更加好看。

平安好医生在宣传过程中使用的话术是“赠送”口罩,但细心的人会发现,在实际操作页面会显示口罩实际是20元售价,同时领劵抵减售价。而通常我们在其他平台领取免费用品时,都是直接填写收货地址,确认后对方发货。

公司为什么会单独设置一个“购买+领券抵减”这样更加复杂的环节呢?

这样的安排其实是从企业财务的角度来设置的——如果公司直接不设置商品价格,在公司财务处理过程中会直接将口罩的购买成本进行费用化处理,如果是做拉新的赠品,就进入销售费用;如果是捐助公益,则进入其他业务支出,对收入及毛利端没有任何影响。

但如果将口罩设置20元售价,用户领券抵消的方式进行,则相当于用户是花20元买口罩,平安好医生发放优惠券,用户领券使用来抵消口罩价格。

在财务中体现的就是口罩的销售会被计入公司总的收入,而发放的同价值的优惠券会被计入销售费用。这也就意味着,公司在“赠送”1000万个口罩的过程中,账面会产生2亿元的收入以及2亿元的销售费用。

尽管以上设置并不会影响公司净利润,但是对于平安好医生一家仍旧处于亏损状态的公司,利润并非其核心考量指标。而增加的这部分收入,可以使公司体现一个更高的收入增长,显然对于公司报表会更加好看。

除了在收入增长上的贡献,公司毛利率也会因为“赠送”口罩得到提升。原本几毛到几块钱的口罩,全部以20元每只的价格售出,在毛利及毛利率上将使公司大幅提升。

财报中的平安好医生

送口罩涉嫌“借势营销”的行为,将平安好医生推向舆论的风口浪尖。不过,即使没有这一事件,平安好医生本身也在这段时间站在了聚光灯下。

自本次疫情爆发以来,医疗行业相关的公司均受到了人们大量关注,而主打互联网医疗的平安好医生无论是在用户量以及问诊量上均呈现爆发式增长。另外,在政策层面,国家卫健委近期连续两次发文支持更多人采用互联网诊疗服务。

业务及政策上的多方利好,也使得平安好医生股价在近期迎来大涨。自2020年1月20号以来,平安好医生股价已累计上涨超过20%,市值也超过800亿港币。

在这样错综复杂的市场环境下,平安好医生发布了其2019年下半年及全年业绩报告。我们也能从这一公开客观披露中探察其业务与财务情况:

根据披露的2019年财报显示,平安好医生2019年全年实现营收50.65亿元人民币,相比较2018年的33.38亿增长51.8%。从总的收入增速趋势来看,平安好医生在2018年相比较2017年同比增速为78.7%,随着整体规模的持续扩大,公司2019年同比增速较上一年略有下降,但仍处于高速增长中。

收入分类上,平安好医生收入依然是由四大核心板块组成,分别是以在线问诊为核心的在线医疗板块;以体检、医美、口腔等标准化健康服务为主的消费型医疗板块;以中西药品、营养保健、医疗器械及母婴产品销售为主的健康商城板块;以及为客户提供广告服务为主的健康管理和互动板块。

健康商城板块收入仍然是公司最重要的收入来源,在2019年达到29.02亿元人民币,同比增长55.7%;同时,健康商城收入在总收入中占比持续提升,2019年已经达到57.3%,高于2018年和2017年的55.9%和48%。

而增速最快的则是在线医疗收入,在2019年录得8.58亿元人民币,较去年同期增长108.9%。消费型医疗板块收入2019年取得收入11.12亿元人民币,同比增长22.9%。对于公司整体增速,占比最低的广告服务收入19年仅取得1.93亿元收入,同比增长22.7%,占总收入比仅为3.8%。

在收入来源上,平安好医生在2019年对于平安集团仍然具有较高的依赖程度。

平安系内的前三大客户平安寿险、平安产险和平安健康险三家合计为平安好医生贡献收入超过20亿元人民币,占总收入比接近40%,而这一比例也超过了2018年的35.6%。

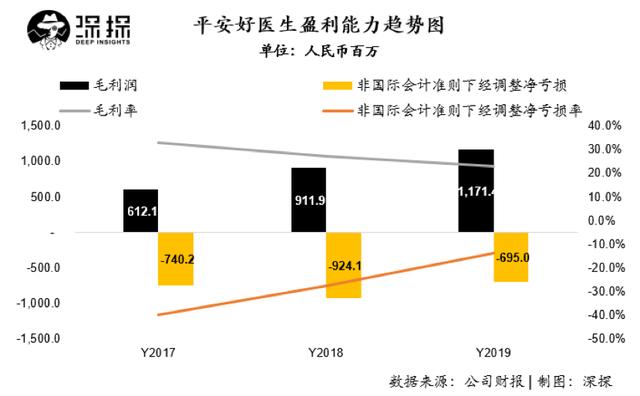

在盈利方面,平安好医生2019年取得毛利润11.71亿元人民币,同比增长仅为28.5%,远低于收入51.8%的增长率。公司毛利率2019年仅为23.1%,在过去三年呈现持续下降趋势。

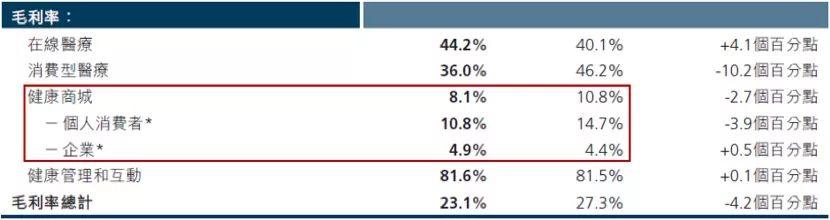

公司毛利率的持续下降,主要是由于公司健康商城业务板块收入占比持续提升导致。

健康商城业务本身实际上是电商业务,电商业务毛利率相较于服务型业务毛利率较低。而自2018年开始,公司对于To B的电商业务大力扶植,但To B电商业务相较于To C的业务,毛利更低,因此导致公司整体毛利率被大幅拖累。

简单来讲,公司尽管收入增速较快,但增长更多是来源于低毛利的电商业务,因此在整体层面反而使毛利率持续下降。

在净利上,尽管公司经调整后仍然处于亏损状态,但亏损幅度较过去两年有所收窄,亏损率呈现大幅下降趋势,2019年仅为-13.7%,远低于2017和2018年的-39.6%和-27.7%。

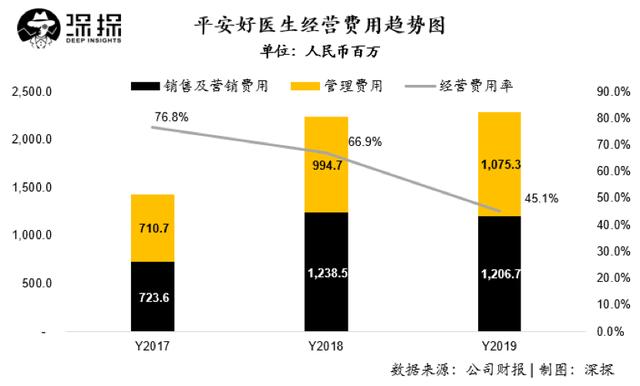

平安好医生毛利率持续降低, 但净亏损率却呈现收窄,主要是得益于公司在降本增效方面的显著提升。

在收入大幅增长的情况下,公司19年经营费用总额与2018年基本持平,体现了公司经营效率的提升。公司2019年经营费用率仅为45.1%,远低于2017年及2018年的水平。

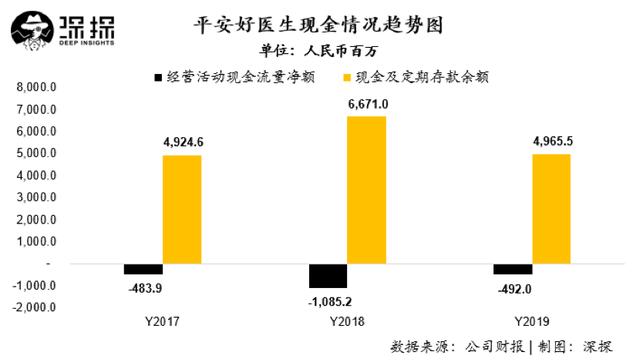

在现金流方面,平安好医生2019年经营活动现金净流量仍然为负,但在绝对金额上与上一年相比已显著收窄,仅为4.92亿元人民币。

尽管如此,公司仍面临着自身造血能力较弱的问题。

现金储备上,由于公司在Pre-IPO轮以及在IPO过程中,分别获得软银及公开投资者巨额的融资款,因此尽管公司仍然处于经营活动现金净流出的状况,但账面现金储备依然充沛,其截止2019年末账面余额仍接近50亿元人民币。

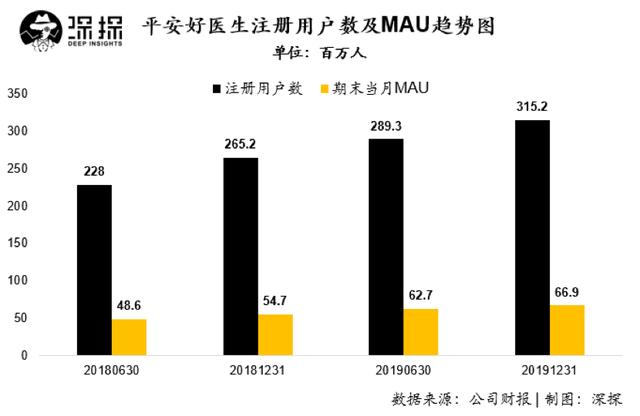

经营数据方面,平安好医生注册用户数在2019年9月份首次突破3亿后,仍保持高速增长,在2019年末达到3.15亿,较2018年底增加超5000万。其12月份月活跃用户数为6690万,高于6月份的6270万,保持较快增长。

综合业务和财务实况,从长线看,平安好医生所在的板块价值无限,公司本身也在发展中。只不过在发展进程中的方式,或许还要三思。

毕竟,野蛮生长的时代早已过去。