疫期产业观察:战“疫”之后,生鲜电商如何保持良性发展?

核心摘要:

《艾瑞疫期产业观察》是艾瑞针对新经济领域企业在疫情防控期间与疫情恢复后的运营问题、基于自身产业理解和用户洞察推出的系列研究报告,旨在通过研究的力量帮助企业获得长足发展,为商业决策赋能。我们本期关注与人们生活息息相关的生鲜电商行业,探讨疫情对行业供给侧和需求端的影响,从中发现行业发展机遇,给与行业内企业获得短期机会和长足发展的决策支持。

突如其来的新冠肺炎疫情,让大多数居民的外出大幅度减少,很多家庭基于封门闭户的压力场景,更多的选择了通过生鲜电商下单并送货到家来满足需求,各大生鲜电商平台订单量激增。生鲜电商平台订单的激增也暴露了配送效率低、产品供应不足等行业痛点。当大量订单涌入时,生鲜电商如何优化供应链难题?当疫情过后,特殊时期倒逼流入的用户是否还会继续线上买菜?如何增强用户粘性和留存成生鲜平台亟需思考的问题。本文将从如何优化现有的生鲜供应链体系及疫情结束后如何留存用户两方面进行探讨,希望对整体行业及行业内企业的发展能有所帮助。

疫情加快生鲜电商产业整合及渠道变革

供给侧:疫情之下农产品滞销,倒逼农户接触生鲜电商平台

疫情发生后,“全民线上抢菜“使得生鲜电商订单量激增,供不应求;与此形成鲜明对比的是,全国范围内农产品滞销,农民损失惨重。出现农产品滞销主要有以下几方面原因:首先,防疫期间,多地实行交通管制,道路封闭且物流复工率低,导致农产品运输受阻;其次,疫情发生后,大型农产品交易中心及农贸市场暂时性关闭,农产品的线下交易几近停滞。根据商务部数据来看,2018年生鲜产品在我国农产品网络销售额中占比仅为28.3%,线下农贸市场及大型农产品交易中心等线下渠道是生鲜产品的主要销售渠道。从产业链条来看,生鲜产品传统产业仍存在链条较长,流通环节多,整体效率较低。

疫情防控期间,农户依赖的传统线下销货渠道受阻,越来越多的农产品生产者开始主动接触生鲜电商平台,电商平台也根据其供应链及物流能力,通过“绿色通道”、集中采购、减少中间环节等方式助力滞销农产品直达消费者。在政策层面,政府亦出台相关政策助力农产品基地与生鲜电商平台的对接,推动“产地直采”。短期内这将加速供给端的线上渗透,利于上游推动线上渠道发展,加速生鲜电商的供应链渗透率;同时生鲜电商产地直采的绝对规模会进一步提升。

供给侧:疫情成为生鲜电商发展的助推器, 巨头入局社区“卖菜”市场

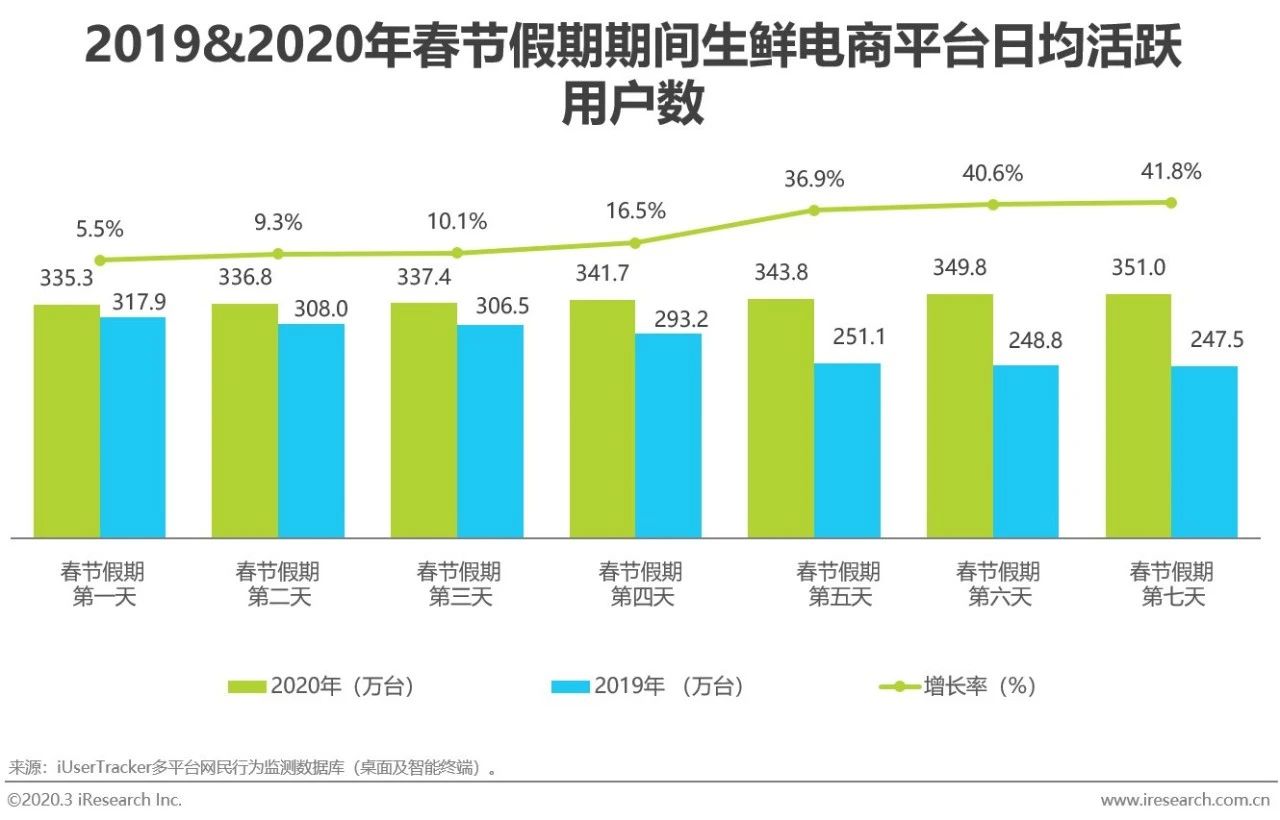

由于生鲜产品是具有即时性需求的非标品,其本身具有易损耗、低保质等特性,对运输要求极其严格,因此生鲜产品的渗透率远低于服饰鞋类、3C产品、食品饮料等其他品类。2020年年初爆发的新冠疫情改变了大多数居民的消费习惯,对于外出不便的人们而言,配送到家的生鲜平台成了重要的选择,多家生鲜线上平台订单量及日活跃用户数量大幅增长。

疫情防控期间,除每日优鲜、京东到家等生鲜平台外,大润发、永辉超市、步步高等大型商超亦抓住本轮拓展线上渠道的机遇,发挥本地仓的传统优势,通过入驻第三方平台、开通自营APP或者微信小程序发展线上“到家“业务,服务周围三公里社区,为消费者提供送货到家服务。此外,其他具备高线下网点辐射效应的企业,如石油巨头中石化亦开始”跨界“线上卖菜”,进军生鲜领域;与此同时,越来越多以To B业务为主的生鲜供应链企业开始涉水C端市场。艾瑞分析,疫情突发事件使得大量用户涌入生鲜电商平台,用户消费习惯的改变将加速生鲜行业渠道变革,传统商超线上到家业务将逐渐成为标配,生鲜电商市场竞争愈发激烈,拥有较强供应链管理能力的生鲜电商更有望在突围中胜出。

需求侧:用户线上购买生鲜需求激增,提升商品品质和SKU覆盖是用户运营方向

从需求侧来看,突如其来的疫情打破了很多人的生活节奏,对于被疫情困在家中的人们来说,生鲜电商成为众多家庭的选择,线上购买生鲜需求激增。对于生鲜电商来说,大量用户的涌入给很多生鲜电商平台带来了转机,订单量激增的同时其品牌知名度也得到了大幅提升。

当疫情过后,用户规模和订单量可能出现明显回落,如何留住因疫情而来的用户以及培养更多高频次消费的用户,是生鲜平台亟需思考的问题。根据艾瑞调研结果显示,消费者在疫情防控期间选择电商平台时,无接触配送是首要看重要素。此外,相对价格,用户更为看重商品品质和商品丰富度,所以提升商品品质和SKU覆盖是用户运营方向。

疫情推动生鲜线上渗透,强供应链能力是生鲜电商平台胜出的关键

疫情防控期间多家生鲜电商平台迎来了用户和订单量的大幅增长,与此同时生鲜供应也给电商平台的供应链和履约能力都带来巨大的考验,企业要想能够自如应对,还应不断优化现有的生鲜供应链体系。既要保障平台的供应链有货,也要保障平台的物流能将货及时送达,这样才能基于用户体验提升,加强用户习惯培养及用户留存率提升。艾瑞分析认为在优化现有的生鲜供应链体系及疫情结束后如何留存疫情防控期间的增量用户,有几点值得重点关注。

加速上游产地的产品标准化建设,提高生鲜电商与上游合作效率

疫情之下农户依赖的传统线下销货渠道受阻,导致农产品滞销,倒逼农户接触生鲜电商平台,这将从上游供给端推进生鲜的线上渠道发展。中国小农经营模式使得上游分散、标准化程度低,导致标准执行难。在生产端缺乏标准,导致无法从生鲜源头保障商品品质,也影响生鲜电商平台的规模化采购。因此,产品标准化低是阻碍生鲜电商平台与上游合作的关键问题。为保障生鲜电商与上游的合作效率,增加有效供给,艾瑞认为生鲜电商平台应不断助力上游产地的产品生鲜标准化建设,增加产地直采,从源头上保证商品品质,降低损耗。具体可从两方面入手:

(1)精选品类。生鲜行业整体供销两头小而散,交易环节多,品种复杂,源头标准化需要投入大量的人力与资金。在中短期内,中国生鲜供应链的上下游均不具备大规模标准化的基础条件,对于生鲜电商平台如果从一开始就进行所有品类的标准化,将会给自身的生存和发展造成巨大压力。因此,源头标准化首先应先精选品类,将该部分精选品类进行源头标准化,通过部分单品的标准化流程跑通,深入运营少量常用交易品类从而加强供应链话语权,形成规模化效应。在此过程中逐步积累产品标准化的经验,将成功经验再扩大到其他的产品,以此形成良性循环,缓解平台的资金压力。

(2)优先将该精选品类进行源头标准化。通过上线信息系统,完全打通生鲜的采购到销售环节,利用信息系统收集用户数据,打破信息流通壁垒,建立生鲜平台的销售数据库。根据平台的数据反馈,确定销售量大的部分单品做低价。一方面可以让基地种植方向更加精准;另一方面也可以通过对采购数据的分析,指导农户按市场需求进行生鲜产品的耕种养殖。生鲜平台可采用“核心品类撬动”策略,选出在销售量大的部分单品做低价,通过打造标准化的爆款单品,建立品质稳定、价格优势突出的生鲜产品,形成平台实惠优质的信誉度,以此来增强平台存量客户的粘性,同时不断吸引新的客户。

推进生鲜电商平台的冷链物流能力建设,降低生鲜流通损耗

生鲜在流通环节的仓配损耗约占全流程损耗的30%-40%,生鲜在流通环节的仓配损耗率较高的主要原因有两个:(1)传统生鲜供应链涉及多级供应链,需要多层运输、装卸;(2)国内基础设施落后,需求供给不平衡,且冷链覆盖率较低。生鲜电商平台通过整合供应链后,缩短流通层级,生鲜装卸次数得以降低,但同时还应推进冷链物流基础设施的建设,有效降低生鲜流通损耗,保障商品品质。通过这次疫情行业对于食品安全会更加看重,各方意识到加快冷链覆盖面的重要性,消费者也更加愿意为冷链物流服务买单。未来随着消费者对生鲜商品品质的看重,逐渐习惯为生鲜产品冷链运输付费后,冷链物流将有望得到进一步的发展。

有序拓展新增用户需求品类,助力平台增量用户转换为存量客户

疫情防控期间用户对电商平台供应商品及服务给与了更大的“容忍性”,但一旦疫情结束,平台用户尤其是疫情防控期间新增用户的需求如果无法得到满足,平台将流失这部分用户。艾瑞认为,随着疫情的好转,工作生活节奏将逐步回归正轨,家庭做饭需求一定会萎缩,原本因无法出门而在线上购买生鲜的需求会有一部分转到线下,尤其是买菜的主力人群中老年人依旧会去菜市场或超市购买生鲜产品,在线消费的主导者主要还是年轻群体。

根据艾瑞调研结果显示,消费者在疫情防控期间选择电商平台时,除了无接触配送,商品品质和商品丰富度成为用户最为看重的因素。电商平台通过优化平台的供应链能力,加强上游的标准化建设和冷链物流建设,能够保障新增用户对生鲜商品品质的需求。就拓展平台商品SKU进而保障平台商品丰富性而言,电商平台应(1)根据疫情防控期间新增用户画像及消费数据,并结合平台自身的客户定位,筛选出与平台主要用户群体相似度高的人群,有序拓展平台的商品品类,保障新增用户对品类的需求;(2)可针对单个细分人群的精细化需求进行智能化推荐,如针对上班族或者便当族来说,半成品菜或者净菜可能是他们比较倾向的菜品;(3)平台及时跟进市场营销活动,如老客户拉新奖励等活动。疫情结束之后,要保持规模化增长,生鲜电商的价格战、补贴、大促等活动不可避免,但想要留存客户,保证商品质量、配送时效和个性化供给才是持续健康发展之道。

艾瑞近日将发布《2020年中国生鲜B2B行业研究报告》与《2020年中国生鲜电商行业研究报告》,分别对生鲜2B和2C市场进行系统分析,指明行业问题的解决路径,助力生鲜平台更好地在行业变革中建立适合自身禀赋的竞争壁垒。