疫情之后,金融行业还有哪些机会?

自疫情爆发以来,金融服务市场受到一定冲击。但在此冲击下,用户流量开始逐渐有意识的往线上迁移,金融科技优势得以凸显,加快行业数字化升级。随着疫情影响力逐渐减退,金融服务行业应如何从此次挑战中汲取经验,使其成为驱动行业进化的新动力?且面对疫情后的经济活动反弹该如何应对?

易观分析针对银行、保险、证券、第三方支付、消费金融五个热门金融服务领域进行研究,对疫情之后,行业应当抓住的机会点进行预判,与企业一同 " 战疫 ",共克时艰。

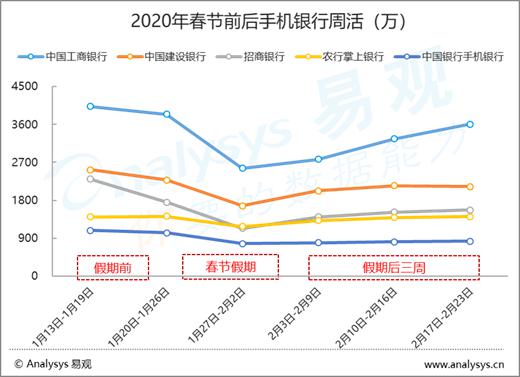

一、手机银行服务

2020 年 1 月,受春节假期及新型冠状病毒感染肺炎疫情影响,个人客户金融需求相对减少,使用银行类应用频次降低,手机银行服务应用行业活跃用户环比有所下降。易观千帆数据显示,手机银行服务应用行业活跃用户规模为 29975 万户,环比下降 1.1%,预计后期会逐步回升。

2019 年 1 月 -2020 年 1 月手机银行服务应用行业活跃用户规模:

顺应政策要求,手机银行成为银行业重要 " 战疫 " 阵地之一。为防控新型冠状病毒感染肺炎疫情,银保监会发文要求金融机构加强全国范围特别是疫情严重地区的线上服务,引导企业和居民通过互联网、手机 APP 等线上方式办理金融业务。

作为零售银行线上服务主阵地的手机银行,成为重要的金融 " 战疫 " 阵地之一。各行手机银行纷纷通过提升线上服务能力、开通捐款绿色通道、上线疫情动态、创新疫情专属金融产品、拓展民生场景等措施共抗疫情。

疫情期间,各行手机银行既保障用户正常的金融需求,还提供了多种疫情相关金融、生活类服务,根据易观千帆数据显示,春节假期后手机银行活跃用户有所回升。

易观分析认为,疫情为手机银行未来发展带来如下机遇:

(1)疫情进一步提升手机银行渗透率,手机银行重要性日益凸显

手机银行作为银行服务零售客户的主渠道,此次疫情将加速银行数字化进程,进一步提升手机银行渗透率,零售客户更多地使用手机银行来办理金融业务,进一步促进手机银行的普及和功能服务的完善。手机银行战略重要性日益凸显,银行零售业务竞争全面进入 APP 时代。

(2)手机银行加强线上营销,注重数字化获客及用户经营

手机银行获客渠道中,传统的代发渠道和网点渠道在下滑,疫情期间线下网点获客更是有限。因此,部分手机银行通过外部引流链接、二维码等,引导银行员工通过微信群、朋友圈等线上营销方式向客户宣传推广手机银行及其重点服务。

易观分析认为,数字化获客对银行至关重要,通过微信生态流量裂变营销,可以是各行手机银行的发力方向。手机银行 APP 已成为银行零售金融业务最重要的线上运营平台,要逐步提高数字化获客及数字化用户经营能力。

(3)推动场景获客及引流,开放为手机银行发展打开广阔空间

疫情导致的 " 宅生活 " 推动在线医疗、在线教育、生鲜电商等需求大幅增长,很多手机银行纷纷拓展与疫情相关的民生场景,推动场景获客及引流。

未来,手机银行将持续推进跨界合作共建场景生态,秉持开放银行理念,手机银行通过快速接入、开放输出模式触达更多非持卡用户,赋能手机银行注册用户数继续增长。但非持卡用户向持卡用户的转化、活跃用户的长期稳定增长仍需要银行不断提升运营能力、提高场景使用率、提升用户粘性。

(4)金融科技持续赋能手机银行发展,更加个性化及智能化

此次疫情期间,各行手机银行可以持续为用户提供无接触式线上化、数字化金融服务,是银行打造数字化渠道及科技赋能的结果。

易观分析认为,随着金融科技的快速发展与广泛应用,为用户提供智能化、个性化的产品及服务,是金融科技驱动下手机银行发展方向。另外,5G 时代银行有些业务流程有望重塑,如远程开户放开、亲核亲见规定适度放开等,线下网点如何重塑核心职能将成为创新方向,而手机银行等线上渠道将承载更多功能。

二、保险服务

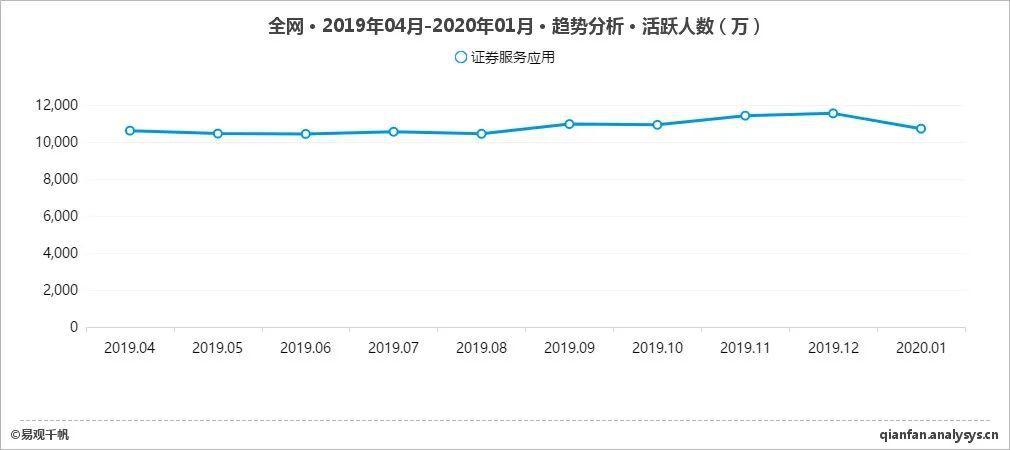

易观千帆数据显示,保险服务领域近一年来总体上处于稳步上升的趋势,今年 1 月总活跃用户达 4071.5 万,一定程度上预示着保险线上化服务能力越来越重要。

此次疫情短期内一方面暴露出了原有的线下接触式保险营销存在的短板,另一方面也启示行业快速提升自身数字化能力、解决需求导向下的产品创新、关注场景生态建设等方面的重要性。

从此次疫情的影响来看保险行业在疫情结束后可能存在如下机会:

(1)险企可以重点聚焦解决健康险的产品创新和营销

新冠疫情提升了居民健康风险意识,会进一步激发健康保障需求,推动健康险进一步提升。以 2003 年非典为例,2003 年非典疫情稳定后,健康险连续出现 100%-300% 的增长,当年二季度整个行业健康险业务同比增长 221.4%,这种短期内居民健康保障意识的提升对险企来讲是一个发展健康险创新、营销的重要机会。

(2)强化自身的数字化能力,注重线上用户运营,提升保险产品与在线场景的适配度

新冠疫情使得原有的依托代理人线下接触式营销变得困难,而线上购买保险虽成为部分居民的无奈之选,但在一定程度上启示居民,保险是可以在线上购买的。与当年非典时期不同的是,当前互联网保险业务已经初具规模,这次险情进一步推动了保险交易习惯的改变,原有的部分保险产品对线上适应度需要提升,因此也会促使供给端创新。

(3)关注人身险与大健康产业的融合

疫情中暴露出了公共医疗资源和医疗基础设施的不足的问题,建设较为适合的新的医疗健康生态对大健康产业发展至关重要。例如,线上问诊服务、线上医疗资源供应服务等。人身险能够融合进大健康产业生态创新、迭代之中,才能与具体的医疗健康场景间构成相对完善的闭环。

(4)保险科技的重要性凸显,企业更应及早布局保险科技

疫情影响下更会促进保险行业线上化的趋势得到一定程度上的加速,这可能助推保险科技地位提升。将大数据、人工智能、区块链等金融科技技术,引入到保险营销、核保、理赔等各个环节中提升服务效率,变得至关重要。

(5)需要关注保险代理人队伍的修复与服务模式创新

本次疫情使得保险公司的代理人业务开展和稳定性受到巨大影响,也使行业意识到依托代理人接触式营销的模式存在的弊端。因此疫情结束后修复保险代理人团队成为亟待解决的问题,同时可以针对保险代理人接触式营销的服务模式也需要进一步创新,为保险代理人提供线上营销工具,优化、提升保险代理人营销水平和营销效率。

三、证券服务

易观千帆数据显示,1 月因股市休市叠加疫情延迟开市,证券类应用活跃用户规模小幅下滑,但市场整体活力仍在,股市成交量稳步提升。整体来看,证券行业受疫情影响较小。但线上线下运营方式和行业发展会出现一定变化,后疫情时代,证券行业存在如下机会:

(1)为应对线下业务爆发做充足准备

受监管影响,证券行业有些业务必须要线下办理,例如开通创业板或者开通融资融券业务,而且大部分券商的线下营销人员超过万人,网点营业部覆盖全国。在停摆一个月后,叠加证券市场行情火爆,线下营销意愿强烈,促进移动端活跃用户规模二次增长。

(2)券商迎来经纪业务、承销和保荐业务双重机会点

疫情后,A 股上市企业会增多,疫情期间,因为不能审批发行上市,A 股 IPO 进程受阻,有的企业都是在自家门前敲钟。企业开工后,监管层对经济融资扶持力度加大,叠加金融供给侧改革,股市融资额会大幅度增长。

近期证监会放宽了再融资门槛,可以预想,不管是 IPO,还是定增、债券,A 股融资额将大幅度增加,为券商承销和保荐业务提供较好的发展机会,同时行情火爆会拉动经济业务的进一步增长。

(3)券商自营 APP 用户争夺战将进一步加剧,提升自身数字用户运营能力亟待解决

疫情后,随着移动端用户规模的进一步增长,提升自有 APP 用户规模、形成自身相对稳定的客户基础对维持长期经济业务的稳定并带动数字化财富管理业务至关重要。数字化财富管理已成为券商争相布局的战略方向。因此券商需要进一步提升自身的数字用户能力以应对即将到来的相对激烈的用户争夺战。

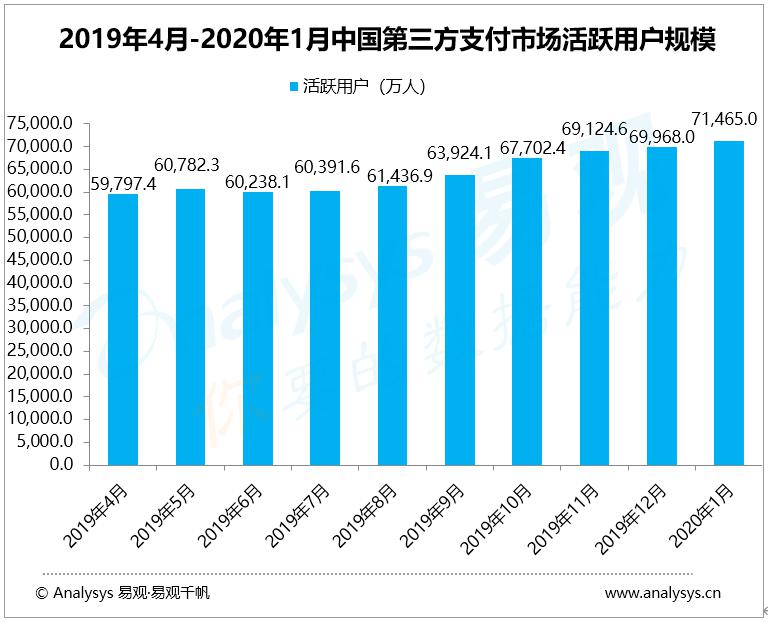

四、第三方支付

2020 年 2 月第三方支付市场月度活跃用户规模将下降。从用户活跃的角度来看,由于疫情爆发是在除夕之后,很多居民和商户已经完成了过年期间物品的采买。

因此,整个 1 月,第三方支付行业的月度活跃用户人数依然呈现出上升趋势。但是,随着疫情在春节期间正式爆发,居民在线下购物、娱乐、餐饮等方面的消费大量减少。

与此同时,居民的线上买菜、买药等相关的支付需求开始增加。易观预计,2020 年 2 月第三方支付行业的月度活跃用户人数会呈现出增速下滑或下跌的态势。

困难当中同样蕴含着机会,对于第三方支付行业来说,疫情也为第三方支付机构带来了如下机会:

(1)线上交易爆发

疫情使得人员流动降到冰点,许多线下交易将变相成为线上交易,利好电商、网络服务、在线游戏、娱乐、短视频等相关行业。

根据易观千帆数据显示,2020 年春节期间,抖音短视频,快手,爱奇艺,腾讯欢乐麻将,作业帮等多个在线视频、游戏、教育 APP 的用户日活均出现了明显攀升。用户日活的增加相对应的会提高付费用户的数量,从而带动线上支付交易量的增长。

(2)无人零售、自助收银有机会

由阿里巴巴搭建的火神山医院无人零售店近期成为关注焦点。疫情影响下," 无接触 " 成为了新的需求。无人零售、自助收银在此期间会有新的机会,这段时间一旦用户习惯养成,商家看到了新理念、新设备带来的利益,会有新的爆发机会。

(3)刷脸支付思考 " 无脸 " 的不可替代性

疫情对支付行业的明显影响,除了支付流水的异动,还有戴口罩带来的刷脸支付不可用。这是一次对刷脸支付服务商的大考,同样也是对刷脸支付技术的考验,如何在功能、服务能力上进行丰富,即使在不能刷脸时,终端也能商户收银台上具有不可替代性。

面对这样的机会,第三方支付公司也需要进行如下的准备,从而使自己可以更好的抓住机会:

抓住线上场景爆发的机会,尽快与在线教育、短视频、电商等行业的场景达成合作,进行场景布局。

加大无人零售、自助收银等相关软硬件设备的研发和市场推广。充分抓住疫情带来的机会。

考虑对现有的刷脸支付技术进行升级。

五、消费金融

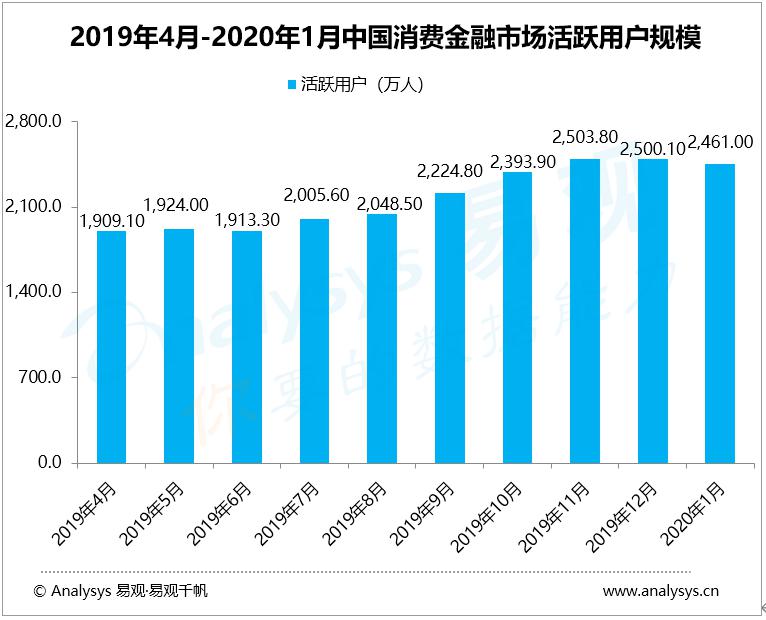

2019 年 4 月 -2020 年 1 月中国消费金融市场活跃用户规模:

2020 年 1 月,新型冠状病毒肺炎极大的限制了居民的外出活动和消费。疫情的爆发不仅对线下餐饮、娱乐、教育、出行等诸多消费场景造成了较大影响,同时也影响到了春节后大量企业的正常开工。

作为与线上线下消费场景息息相关的行业,随着居民消费的快速收缩和很多消费者对未来收入不确定性的增加,加上 1 月本身是电商行业的淡季,很多人对于消费金融产品的需求和关注度也出现了一定程度的下滑。根据易观千帆数据显示,2020 年 1 月整个消费金融行业的月度活跃用户规模相较 12 月下滑了 1.6%。

困难当中同样蕴含着机会,对于消费金融行业来说,疫情也为消费金融行业带来了如下机会:

(1)线上场景爆发

随着疫情的到来,线下教育机构、医疗机构、手机店等大量线下门店停业,此部分流量短期内几乎全部消失,这也使得消费金融从业者在疫情期间纷纷开始通过线上流量渠道进行获客。

(2)金融科技重要性凸显

此次疫情当中,越来越多的消费金融机构感受到了金融科技对整个行业带来的巨大作用。众多消费金融机构纷纷开始发挥金融科技的力量,让用户获得优质、便捷的金融服务体验,保障公司的高效、有序运转。疫情过后,相信整个消费金融行业会更加清楚地意识到金融科技对于整个行业的重要性。

(3)消费金融行业开始瞄准高净值用户,用户精细化运营或成为核心竞争力

此次疫情当中,受到影响较大的主要是线下餐饮、零售、旅游、娱乐等行业的员工、个体经营者和私营企业主。这也是很多消费金融机构主要的客户群体之一。

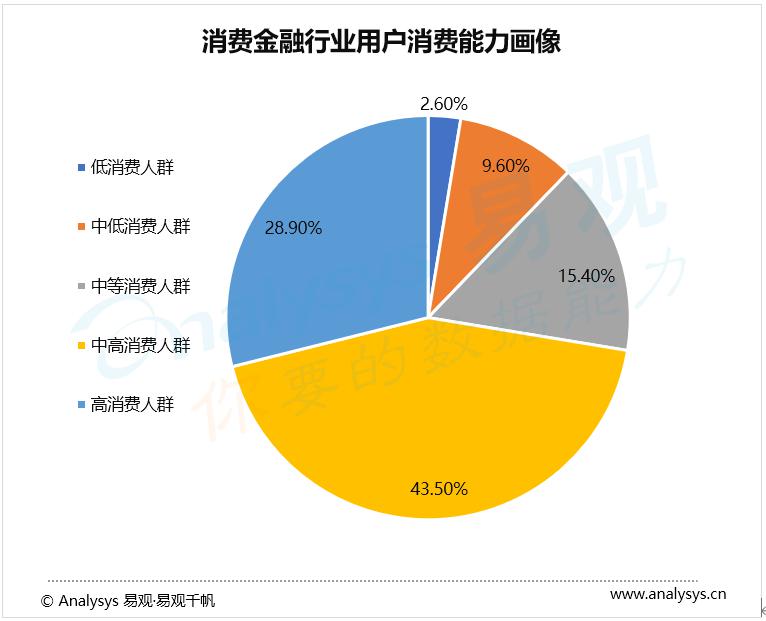

根据易观千帆数据显示,消费金融行业的 APP 用户当中,占比最高的是中高消费人群,其占比达到了全部人群的 43.5%。高消费人群则只占到全部用户的 28.9%。

与公务员、教师、国企职工等收入更加稳定的人群相比,线下餐饮、零售、旅游、娱乐等行业的员工、个体经营者和私营企业主的资信情况和收入稳定性相对较差,属于相对 " 下沉 " 的客户群体。疫情的爆发对很多 " 下沉 " 客户的收入和还款能力都造成了不小的影响,也让很多消费金融机构更加清楚的意识到了 " 下沉 " 客户群体潜在的风险。

未来,易观分析预计,会有越来越多的消费金融机构会在条件允许的情况下更多的尝试拓展以信用卡用户为代表的优质用户群体。而优质用户对于贷款金额、还款期限、放款速度、服务等多方面的要求无疑会更高一些,这也对很多消费金融机构的产品、服务、用户精细化运营能力提出了更高的挑战。