4月9日拉卡拉发布了上市以来的首份年报,业绩一如既往的优秀。列一组数据:2019年实现营业收入48.99亿元,虽有所下滑但也在意料之中,是拉卡拉主动调整客户结构、放弃了一些低毛利的客户所致;2019年实现归属于上市公司股东净利润8.06亿元,同比增长34.5%;经营活动现金流净额为7.93亿元,同比大幅增长79%。

从资产负债表来看,总资产111.87亿元,较期初增长122.04%;期末货币资金81.7亿元,较期初增长211.68%;未分配利润达19.03亿元。

年报披露,拉卡拉拟向全体股东每10股派发现金股利20元,同时以资本公积金向全体股东每10股转增10股。

收购两家公司,总体有利于拉卡拉的发展

拉卡拉计划用自有资金收购关联方西藏考拉金科旗下广州众赢智能科技有限公司(以下简称“广州众赢”)、西藏考拉科技等四方持有的深圳众赢维融科技有限公司(以下简称“深圳众赢”)两家公司。这两家公司正是拉卡拉2016年剥离金融增值服务业务时卖掉的10家公司当中的两家。4月10日收到了创业板公司管理部发来的关注函。

仔细看了关注函的内容,其中比较重要的质疑有两点:(1)当初卖了,现在又买回来,卖的时候说这些公司的业务模式和第三方支付业务存在差异,“导致公司管理范围增大、运营效率降低”,现在又说“本次资产整合,将极大提升公司金融科技运营能力,充分发挥发挥业务协同作用”,前后逻辑不一致;(2)有没有损害上市公司利益,有没有向大股东输送利益。

至于剥离和收回,这两个行为之间也并不矛盾,时转势移,到什么山唱什么歌,这才是实事求是和对股东负责的态度。

过去一年,拉卡拉发生了什么?

过去一年,拉卡拉最重要的事情就两件:一件是成功登陆创业板,成为一家上市公司,用孙陶然董事长的话说,上市是一家公司的成人礼,拉卡拉成年了;第二件是拉卡拉发布了4.0战略,宣布进军产业互联网。

至于其他的收购也好、布局也好,都是围绕4.0战略来的。所以如果理解了拉卡拉战略4.0是何用意,那就不难理解此时买回两家关联公司的意义了。

战略4.0,通俗一点讲就是拉卡拉不再只赚支付和收单的钱了,而是围绕支付入口业务,向公司的用户,即2200万中小微商家提供支付、贷款、理财、信用卡发卡、新零售和云分销SaaS、积分消费运营、广告营销、会员订阅等一系列服务。拉卡拉是一家综合性的赋能公司,业务板块也从原来的支付变成“支付、金融、电商、信息”四大板块。

所以,2019年拉卡拉战略投资了SaaS服务公司千米,成为其第一大股东,并且很快推出了“云收单”“云小店”“收款码”“汇管店”四款云产品,这些产品在疫情期间大放异彩,很多线下商户无法开展正常的经营活动,依托“云小店”快速完成了线下到线上的切换,这才是拉卡拉真正厉害的地方,也是拉卡拉的未来。

年报里披露了,2019年金融科技业务实现收入0.94亿元,同比增长67.08%;电商科技业务实现收入0.93亿元,同比增长48.70%;信息科技业务实现收入2.56亿元,同比增长208.27%。

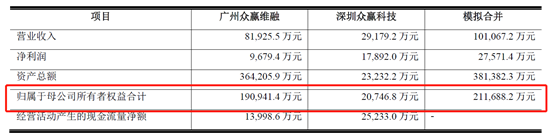

收购的公告讲得很明白:广州众赢主要通过其全资子公司广州拉卡拉小贷开展互联网小额贷款业务;深圳众赢科技是一家技术驱动的金融科技公司,为银行、消费金融公司、信托、保险公司等持牌金融机构提供智能风控和反欺诈技术服务。

两家公司能够直接提升拉卡拉金融科技的服务能力。要知道一年收入增长超过60%的金融业务板块,需求远远没有得到满足,差的是“产能”啊!而两家公司正好可以大幅提升金融科技服务的“产能”。

如果你是拉卡拉的投资者,这两家公司不香吗?

为什么4年前剥离和4年后的收购都是正确的选择?

有人说,既然这么香,那为什么4年前要剥离呢?

4年前拉卡拉是一家支付公司,一家支付公司要小贷公司和to b金融科技公司干什么?A股向来不待见盲目多元化的公司,如果又搞支付、又搞小贷、还搞金融科技输出,该给拉卡拉怎么估值呢?

特别是,业务无法形成联动,管理层一定会分心,战略无法聚焦,就如同拉卡拉在招股说里说的,会导致公司管理范围增大、运营效率降低,难以形成合力。

至于现在,情况大不相同。一是拉卡拉收购了千米并形成完整的SaaS服务能力以后,金融科技能力是作为支付系统解决方案的一环出现的,与其他板块能够形成联动,不仅能够增加业务收入,更重要的是提升用户体验,增强用户粘性。

二是,拉卡拉上市时募集资金加上这两年自身的利润积累,公司的资金实力更加雄厚,不扩大生产,为股东创造效益,等着账上的钱“长毛”真的好吗?

所以,无论是4年前的剥离,还是4年后的收购,都是正确的选择,刻舟求剑、画地为牢才是不可取的。

收购两家关联公司,小股东亏了吗?

监管的关注函里还有很重要的一点质疑:有没有损害上市公司的利益,有没有向大股东输送利益。

还真没有。在A股大大小小的收购案里,本次拉卡拉收购广州众赢花和深圳众赢花绝对称得上良心收购。

为什么这么说?拉卡拉这次收购广州众赢花了19.09亿,收购深圳众赢花了2.07亿;而两家公司的净资产也是这个数目,也就是说这是一次“平价”收购,不会形成商誉。

而且,这两家公司的过去两年都是盈利的,净资产买回来以后公司还能继续“生蛋”,增厚拉卡拉的业绩,这种买卖真的是越多越好,一个上市公司没有发展没有想象空间还有啥可投资的呢?关于本次关注函,拉卡拉会尽快回复深交所的关注函。

免责声明:文章内容仅供参考,不构成投资建议。