在疫情影响之下,任何裁员、降薪的消息都牵动着公众的神经。

近日,网络上流传一份美的集团的通知,其称鉴于当前全球严峻的经济形势,决定对包括董事长在内的一众高管暂停30%的月度工资发放。

4月14日,美的集团回应称,为了与企业共度时艰,美的高管在沟通后达成一致,自愿冻薪以表决心,接下来会继续聚焦业绩达成。

同一天,格力电器发布的最新一季度预告显示,归母净利润同比大幅下滑超过70%!而海信家电预计一季度归母净利润为0万元–1.26亿元,同比下降70%-100%;长虹美菱和深康佳均宣布其一季度净亏损超两亿。

此外,据媒体报道,疫情期间海尔集团也称从CEO到总裁再到领域总经理,均自愿放弃绩效薪酬。海信方面也表示,海外业务收入占集团整体收入已超过40%,为此采取了高管带头降薪、通过末位淘汰加速员工队伍“优胜劣汰”等措施。

当下,我们看到中国疫情已经大大好转,在“内忧”之外,短期内还将持续影响家电企业的,更是“外患”。

疫情严重打击内需

疫情对家电行业的影响,首先是对国内消费的整体性打击。

最早,在“中外管理”百家大讲堂线上直播上,董明珠直言:2月份基本上没有销售,而往年2月都有接近200亿元的销售额;“国内小区封闭管理不能上门安装(空调),商场全部关门不能卖东西,怎么可能不下滑?”

财务数据显示,2015-2019年期间格力电器一季度的营收分别为250.93亿元、250.98亿元、300.35亿元、400.25亿元、410.06亿元。而最新一季度预报显示,2020年一季度,格力电器营收总收入在207亿元~229亿元;归母净利润为13.3亿元~17.1亿元,同比下滑70%~77%。

格力电器解释,受疫情影响,空调行业终端市场销售、安装活动几乎无法开展,公司及上下游企业不能及时复工复产;一季度,空调行业终端消费需求萎缩,叠加新能效标准实施预期影响,行业竞争进一步加剧,公司继续实施积极的促销政策。

根据奥维云网(AVC)对外发布了2020年一季度家电零售全渠道监测数据,白电整体一季度零售额降幅在45%左右。其中空调行业零售量为524万台,零售规模为149.2亿元,零售量、零售额分别同比下降46.6%和58.1%。

因此,这家以空调为主业家电巨头股价毫无意外暴跌:4月15日最新一季报公布后股价大跌3.53%。今年以来,其已从1月9日的高点70.56元跌至3月19日的48.4元,跌幅高达30%,最新市值3273亿元,在短短不到三个月内跌去了一年的涨幅,创下一年内的新低。

此外,从长趋势角度来看,随着人口红利的消失,空调行业本身处于增速下行阶段,也使投资者信心难以恢复,整个家电板块经历重挫。作为房地产的后周期行业,空调企业还受到了房地产增速放缓的影响。

2019年,空调行业内销疲软,行业整体产量和销量增速放缓:2019年空调产量为2.19亿台,同比增长6.7%;销售量为2.14亿台,同比增长仅实现6%的增长。相对应的,格力电器交出了一份营收无增长、利润不及去年的年度业绩预告:2019年营收总收入为2005亿元,几乎与去年持平,营业利润为290亿元,同比下滑6.37%。

此外,2019年由于空调行业内销不景气,厂商纷纷为了去库存而主动采取降价措施,其中美的率先发起促销活动,在去年3月开始推出性价比突出的变频空调,定价在2000-3000元;海尔、海信、奥克斯等纷纷跟进,格力电器进而在第四季度推出“百亿大让利”活动。据艾肯家电网数据显示,2019年我国空调出货均价下跌至2470元,同比下降17.11%。

由于价格战,空调厂商毛利率下滑,相较于海尔和美的,格力电器的下降幅度最大,从2018年的36.48%下降至30.16%。

外部市场不容乐观

目前随着国内产能和消费逐步恢复至正常水平,国内疫情影响在一季度逐渐消除。除了内销堪忧,由于家电企业中海外营收占比高,导致疫情影响将持续。

一方面,全球家电消费占比较高的区域以及家电产品主要出口地疫情相对严重,若海外家电需求受到抑制,将可能影响家电企业未来外销OEM / ODM订单以及海外自主品牌的销售;另一方面,若海外开始针对疫情实施政策性停工,则拥有海外工厂的中国企业产能或也将受到影响。

由于各大家电企业的销售结构不同,海外疫情发展对不同家电企业影响不一。

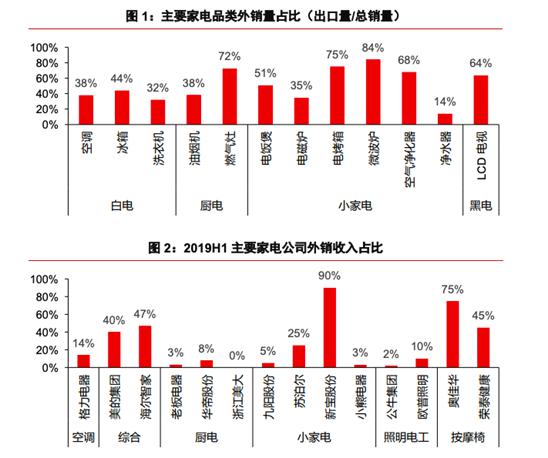

目前,中国是家电的出口大国,中国家电已经深度融入全球产业链。从品类上来看,空调、冰箱和洗衣机出口占国内整体产量的比例为38%、44%和32%;微波炉、电烤箱、燃气灶等电器的外销比例更是超过70%。

从公司角度来看,根据各大上市公司的2019年半年报中的数据,格力电器、美的集团和海尔智家的外销收入占比分别为14%、40%和47%,三大巨头中海尔智家的外销占比最高、全球化程度较高,预计受海外疫情影响幅度较为明显。

此外,出口数据也显示,我国主要家电的出口增速在2019年底急转直下,增速降至-20%。

尤其是洗衣机,2月份出口增速跌至-40%左右。

这意味着,洗衣机营收占比越高的公司受影响越大。而根据各家半年度数据,海尔智家的洗衣机营收占比为21%,而美的集团的洗衣机业务不足10%。并且,海尔作为洗衣机的龙头品牌长期位居行业第一。

中信证券表示,当前欧美线下大型连锁家电渠道如百思买等已经关店,预计对需求的影响将在 4 月开始逐渐传导到中国 ODM 厂商。这意味着疫情全球化布局比较高的企业的影响将持续到二季度。

上述影响也反映在了股价上,今年以来,在三大家电巨头中,海尔智家股价的跌幅最大,跌幅近25%。

除了海外销售困境,我们也应该注意到,家电也是机构配置重点行业。Wind数据显示,截至目前的过去60个交易日,家用电器行业,整体资金净流出361亿元,在28个申万一级行业中,资金净流出排位居中。

此外,由于较好的现金流,以及较为稳定的业绩前景,一直未外资偏好。此前海外疫情发展加剧,资本市场剧烈震荡期间,A股家电行业也成为了海外资金流动性紧张局面下的“牺牲品”,遭遇外资抛售。

上述因素综合导致了家电板块的估值大幅下跌。

虽然处在内忧外患中,但也有机构认为这时是一个绝佳的投资时间点。

招商证券在研报中表示,在地产周期与库存周期逐渐弱化的背景下,空调行业的强波动时代注定渐行渐远,淡化周期、韧性增强将是未来的主旋律。考虑到大家电产品的必需品属性,疫情结束后需求必定会恢复。

中信证券认为,在疫情影响下,各大品牌终端零售期限较大幅缩短,同时3/4月等大型促销活动被迫延后,叠加新能效标准将在7月正式施行,渠道商面临的资金周转和积压库存压力较大,预计疫情结束后价格竞争短期或将持续,倒逼行业继续走向出清,对龙头形成长期利好。

对于价格战,中信证券认为,对于格力等龙头而言,在当前时点发起价格战是“长期正确的事情”,有助于加速行业洗牌和龙头集中度的提高,赢得长期发展空间。