文丨新商业要参(ID:xinshangye2016),作者丨黄晓军

在讨论中国电商界的决战之前,我们先花点时间聊聊一个更为硬核的问题:

中国而今的商业环境下,什么最可怕?

最多的回答是规模。VC机构就会担心:如果BAT也做了一个和你一模一样的项目,你该怎么办?

在以互联网为主导的竞争中,向来都没有什么“三足鼎立”的说法。

这是一个赢家通吃的世界,如果行业里没有出现绝对的第一,那只是因为竞争还在继续。

但从商业的本质而言,互联网的规模经济效应与钢铁水泥等传统行业没有多大区别,都是由成本结构决定的。

就算互联网以虚拟空间为载体,规模效应趋向于无穷大,它的固定成本也是呈阶梯式上升的。

2016年之后,线上线下并轨,互联网的规模效应更是受制于物理空间,“赢家通吃”的逻辑似乎又有一些问题。

规模不可怕,可怕的是同质化。

规模效应讨论的前提,是完全相同的产品或服务。哪怕稍有不同,就有可能阻断规模效应的蔓延。

比如主打社会资讯的微博,和主打生活的小红书;主打3C的京东、主打拼团的拼多多,和全品类的阿里……

一旦这些稍有的不同趋向类似,那么你就将会用规模吞并别人,或是被别人吞并。

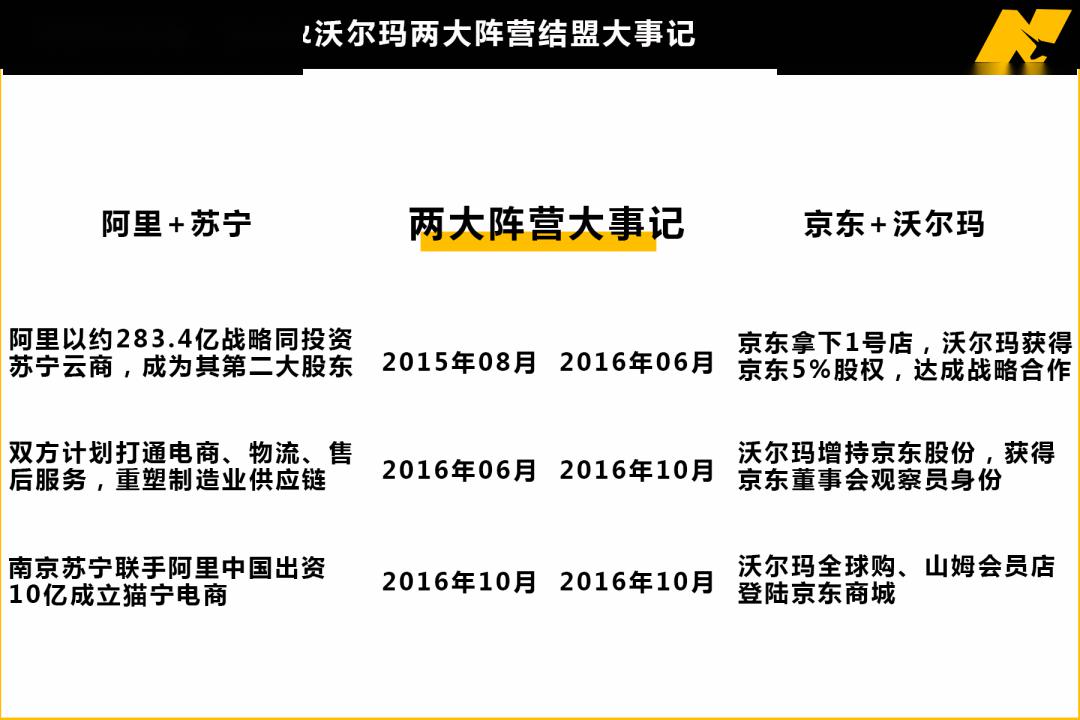

2016年,京东结盟沃尔玛力图甩掉3C标签,此后阿里火线连接苏宁巩固3C短板。一场维持至今的“二选一”,就这样开始了。

现在,拼多多也挽上了国美的胳膊肘。

4月19日,拼多多宣布首次对外战略投资,认购国美2亿美元可转债。

据双方合作协议,国美的供应链、中大件物流网络、服务解决方案将接入拼多多,全量商品也会上线拼多多。

这一合作,可是经过了黄光裕亲自拍板。

在阿里、京东的“二选一”竞争中,拼多多这一次选择上正式插足。

01 京东的全品类战争

“我们是一家综合性电子商务平台,所有品类都将均衡发展。”

2010年,刘强东说出这句话后,就宣告着未来会与所有人为敌。

京东走向全品类的第一个SKU是图书,对手是当当。

当时,图书线上销售中,当当和亚马逊中国占有半壁江山,无论董事会还是管理层,都反对刘强东去做这个被双寡头垄断的市场。

但很少有人知道,亚马逊中国的高燕早已跳槽到了京东。为了保密,他们在某家广告公司找了几个工位办公。

高燕做的就是图书业务,瞒过了当当、亚马逊甚至京东内部的大多数人。

11月1日,京东图书的仓储、后台系统全部搭好,20万个图书品种上线。

但仅仅1个月,这就遭到了当当的封杀。

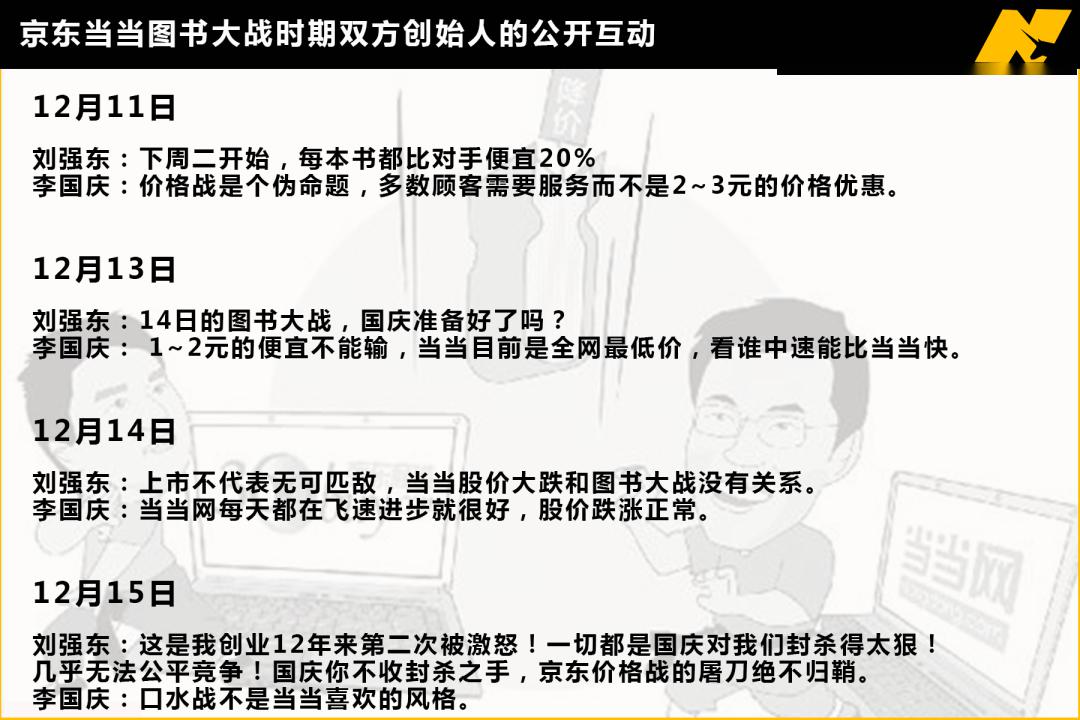

12月21日,刘强东在微博上抱怨“当当在图书供应商方面对京东封杀”,同时宣布京东图书“直至价格降到零”。

价格战开始了。

随后当当宣布斥资4000万进行3C、百货、图书等产品大幅降价,京东则开展起了8000万元的促销。

到2011年初,刚刚美股上市的当当放言:“如果和当当网拼低价,当当网一定会报复性还击的!”

李国庆还表示,当当网不仅要打,还要“继续打三年”。而刘强东也毫不示弱,他在微博上公开为京东图书部门定KPI:

“如果你们3年内给公司赚了1分钱的毛利,或者5年内赚了1分钱的净利,我都会把你们整个部门人员全部开除。”

从双方创始人的言辞中,我们就能大致清楚当时那场战争的火药味有多重。

但从而今的结果来看,赢家还是京东。

相较于家电3C,图书极大地降低了新用户尝试京东的门槛。2012年,在京东购买图书的新用户占比在30%-40%。

2014年6月,京东图书更是超过亚马逊中国,成为市场第二。

这个过程中,与图书一起上架京东商城的,还包括服装、零食等日用品类。

截止2015年12月31日,京东家电3C业务GMV达到701亿元,同比增长66%;而日用品等其他商品的GMV达到731亿元,同比增长是92%。

届此,京东日用品GMV占比达到51%,首次超过家电3C业务。

02 阿里京东二选一

京东全品类的最后一战,其实是时尚业务。

那是2017年9月。这个从中关村出身的直男网站,迎来了“台湾第一美女”林志玲。

是的,京东冲刺时尚领域,刘强东说,这是京东全品类最后一战。

在此之前,通过淘宝到天猫再到闲鱼的更迭扩展,阿里早就成为了中国第一家全品类电商。

对于新来的对手,防备与打压成为了主题。

2017年到来之前,京东与沃尔玛宣布在华达成深度战略合作的事情,已然让阿里崩紧神经。

京东、沃尔玛在线上、线下、全球采购、物流配送、O2O电商等多个领域的合作,明显碰到了阿里海淘等业务的蛋糕。

唯一的应对就是补足自身的比较弱势。

当年11月,重庆一家叫做猫宁电商的公司注册成功,注册资本10个亿。

那是阿里巴巴和苏宁云商的合资公司,两者早于2015年通过相互持股的方式,达成了战略合作。

接下来就是2017年618前,第一次引起轰动的“二选一”。

起由是一篇报道,称"京东强逼神舟天猫店涨价。在遭到拒绝后,京东强行下调了神舟电脑在京东的价格,并提出降价的钱让神舟电脑承担。

为此,神舟电脑向工商总局投诉京东"恶意扰乱市场价格"。

这篇报道的发布媒体是《天下网商》,属于阿里旗下。

随后,京东发出严正声明,并向国家网信办等相关部门实名举报了《天下网商》。神舟电脑也已通过其官微澄清,表示该篇报道严重失实。

《天下网商》文章发布后不久,剧情又发生反转。

有疑似商家爆料称,天猫小二暗示通过停掉商家在天猫所有流量等惩罚措施,逼迫商家发微博"指责"京东锁定后台。

这一年,京东起诉阿里垄断,实施“二选一”。直到现在,这场官司都还没有打下来。

03 追平五环外市场

猫狗大战中,人们看不懂的拼多多突然上市了。

拼多多招股书显示,截至2018年3月31日,拼多多在过去的12个月内,GMV达到了1987亿元。

这个规模,足以将它推向国内电商排行TOP3。

3年上市,且一举成为国内第三大电商公司,拼多多的增长逻辑让外界看不懂。

首先是低价裂变。

一个低价商品你想要成团,就必须拉进来更多的购买者。所谓社交,其实只是分享链接,拉更多的人入团。拼多多将这视为社交电商玩法。

其次是满足用户性价比需求。

黄峥在一次采访中谈到:“我们的核心不是便宜,而是满足用户心里占便宜的感觉。拼多多的第一款商品是1元钱一袋的乐事薯片,一天卖了1万份。只要一半薯片还能吃,他就会觉得值。”

他表示,拼多多对性价比的理解,与多数平台不一样。当用户认为1元钱只能买到1/3袋薯片时,拼多多却能给到半袋,这种“超出预期”就是高性价比。

最后,关注五环外人群的生活品质提升。

消费升级不是让上海人去过巴黎人的生活,而是让安徽安庆的人有厨房纸用、有好水果吃。

只有在北京五环内的人才会说这是下沉人群。我们关注的是中国最广大的老百姓,这和快手、头条的成长原因类似。

五环内人群不懂拼多多,带火了五环外人群。这两年,OV手机的逆袭、快手的崛起、趣头条的腾飞,都依赖五环外人群的增量。

追平五环外优势,这成为了阿里、京东的共识。

2019年3月,身兼淘宝总裁、天猫总裁于一身的蒋凡宣布对聚划算进行重新定位:

未来聚划算将聚焦低线城市、县域、农村消费者,为淘宝深入挖掘下沉市场做好准备。

为此,淘宝还宣布将聚划算、天天特卖、淘抢购三大营销平台打通整合,以充分形成流量和订单合力。

京东也不甘示弱。同年9月,运营许久的京东拼购彻底“飞上枝头变凤凰”,摇身一变改名“京喜”,全新的App正式上线。

在2019年双十一前后的百亿补贴战之后,中国电商TOP3在五环外的争斗归于常态,这场战争像极了决战前的淮海大战。

04 拼多多攻入上游供应链防线

作为汇集5.85亿年活跃买家和400多万活跃商户的电商平台,拼多多如今已不乏流量和成交,成为阿里、京东的劲敌。

需求侧的快速增长,使得拼多多的供给短板逐渐暴露。

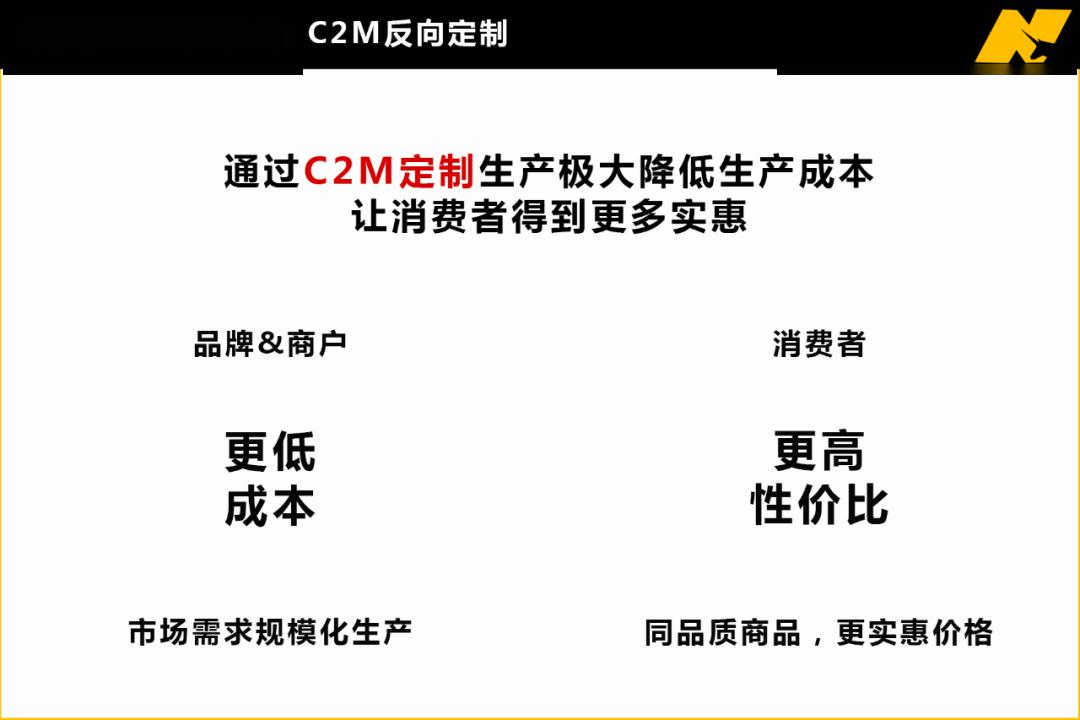

拼多多上市时黄峥就提到,“供应链升级将是很长时间内的战略重点。拼多多的最终模式是使得上游能做批量定制化生产。”

以洗手液为例。中国最大的洗手液品牌是蓝月亮,它在拼多多的销量与京东持平,占比约10%。但在拼多多,一瓶7.9元的白牌洗衣液比蓝月亮销量更好。

以往,这瓶成本不过3元的洗手液,从出厂到夫妻店的货架底层时,已经涨到13元。至少7次的搬运,以及3元左右的租金、人力和各环节的利益分成,都需要用户为其埋单。

现在,当用户在微信群里看到朋友分享的链接后即可拼单。这瓶7.9元的洗手液,则由3元成本+4元物流+0.9元利润组成,厂家直销赚得多,用户价低更愿买。

拼多多要做的,是将洗手液订单交给某一个工厂生产。全国的订单由这家工厂承接,规模化批量生产降低成本后,这瓶洗衣液会更便宜。

同样的逻辑,拼多多就在于江西瑞昌的可心柔和植护合作纸巾生产。

拼多多App上,28包3层100抽可心柔抽纸(180mm*122mm)仅售29.9元;而3层100抽心相印((152mm*210mm)),18包的价格是46.9元。

科技媒体PingWest表示,可心柔把产品规格缩小了,但质量看上去还不错。

据介绍,可心柔每包纸巾快递物流费用为0.125元/包,生产成本为0.91元/包,净利润仅为0.032元/包。但通过拼多多的爆款单品定制,它们不用频繁调整产线,最大限度提升生产效率。

“上述心相印纸巾,在天猫旗舰店的月销量是1.15万笔。而可心柔“竹浆纸巾”上线两年,销量达到165万笔,植护推出的小规格定制产品两年内销量320万笔。”

拼多多联合创始人达达就曾表示,拼多多是最适合工厂型商家的平台。

除了纸巾,拼多多还和男鞋品牌赛鹏、纸尿裤品牌百亚、陶瓷品牌松发等1000多家工厂合作。

05 结盟国美填补下游短板

在上游C2M定制方面发力后,拼多多没有自身的物流系统常遭诟病。

京东自建物流,阿里也通过菜鸟把控下游,拼多多却在去年宣布永不做物流。

黄峥说,“我们不会做采销,也不碰物流和配送。阿里已经做得很好了,你干嘛要做?”

2020年的疫情可能打破了这一切。

有数据显示,自3月15日起,拼多多平台日均在途物流包裹数已稳定在5000万件以上,3月份实物快递包裹总数超过15亿件。

但这些包裹都是由菜鸟掌控下的“三通一达”完成,配送不及时、包装差等问题开始在疫情之下显现出来。

这次与国美合作,除了上线全量商品,国美旗下安迅物流、国美管家两大服务平台,也将同时成为拼多多物流和家电后服务提供商。

其中,安迅物流是全国综合物流服务供应商,在全国拥有428个仓库、超6000个服务网点,拥有车辆6230辆,司机6545人,峰值车辆15000辆。

两大服务平台将分别为拼多多平台商家提供覆盖全国的中大件物流、仓储及交付服务,以及包含家电维修-清洗保养-以旧换新在内的消费者服务方案。

拼多多正在往阿里、京东的全产业链进发。

而在国美一方,将获得拼多多在商品采购、消费补贴、物流配送、客服售后等方面的对接,助力地面零售实现数字化转型。

这是日益跟不上苏宁节奏的国美,最为需求的。Tech星球报道,这项合作由国美狱中的创始人黄光裕亲自拍板。

国美高管团队对突然宣布的合作也表示惊讶,此前这一持续几个月的合作并没有在公司内公开进度。

06 决战一触即发

目前,拼多多活跃买家已达6亿,几乎占有了过半互联网用户。这个数据距离阿里只差1亿,超过京东2亿还多。

腾讯扶持下的京东&沃尔玛、阿里&苏宁、拼多多&国美,这三对CP组合正在走向互联网规模效应的终局——同质化。

规模不可怕,可怕的是同质化。一旦那些稍有的不同趋向类似,那么你就将会用规模吞并别人,或是被别人吞并。

中国电商界战事或将升级。

如无意外,黄光裕也将在2021年2月出狱了,也即是说不足300天。当所有CP组合的参与者都策马对阵时,一场决战可能就要来了。

停不住薅的羊毛党和吃瓜群众,让我们相约2021.6.18?

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App