不久前,金山云向美国证券交易委员会(SEC)递交了F-1注册申请表,文件披露了金山云3年来的业绩表现,并提到金山云上市后的股票代码为KC。

金山云在美股的分拆上市,有着另一种意义,因为它将成为国内第一家、也可能是全球第一家由互联网巨头拆分出来的云计算上市公司。

此前,我们见过很多云计算公司要从母公司财务报表中拆分出来的猜测,比如AWS之于亚马逊——外媒甚至多次发文督促亚马逊将AWS拆分出来,以便让“AWS”获得更多自由,但多年过去至今未能如愿。而其他的公司,比如微软AZure、谷歌云、阿里云、腾讯云等等,也都没有从母公司分拆。没想到这次,金山云成了第一个吃螃蟹的云计算美股上市公司。

钛媒体曾经对两家已经在科创板递交招股书的创业型云计算公司做过招股书拆解(详情见:翻完UCloud、青云QingCloud 两家招股书后,我们发现“云计算”是场持久战),我们得出结论:云计算公司想要将规模经济做下去,需要长期持续的资金支持;而本文,通过金山云接近300页的招股书拆解,我们想要表达的另一点是,长期的资金支持固然重要,但是如果能有一个强大的生态可以依靠,云计算这件生意做起来其实是事半功倍的。

年营收近40亿,金山系关联营收近8亿

从F-1文件披露的情况看,金山云2017年~2019年的获得的营收分别是12.35亿元、22.18亿元以及39.56亿元。2018年与2019年的应收增长率都保持在了79%左右。

图1:F-1披露的金山云经营情况数据,经钛媒体整理

一方面,从国内头部互联网巨头旗下的云计算品牌单季度营收破百亿,或者年营收破百亿的情况来讲,金山云还有很大的发展空间;另一方面,如果与刚刚在科创板上市,或者准备在科创板上市的创业型云计算企业,年营收还在20亿以下,有的甚至还没有破10亿相比,金山云又似乎跑到了前面。

金山云脱胎于金山系的背景,让它有了一个很高的起跑线。

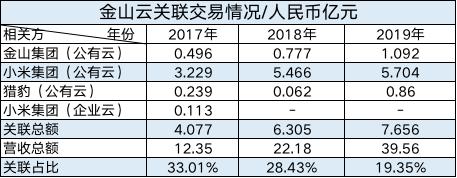

图2:F-1披露的金山云关联交易数据,经钛媒体整理

数据显示,2017-2019 年的3年间,金山集团、小米集团、猎豹等金山系公司都不同程度给金山云贡献了营收,2017年这类关联收入有4亿,占到了营收总额三分之一;2018年,关联收入有6.3亿,占比也接近三分之一;2019年,关联收入为7.7亿元,占总营收约20%。

生态带给了金山云相当牢固的营收。

不过,身为云计算公司,金山云也没有逃脱出“亏损的魔咒”,净亏损上,金山云2017年-2019年的净亏损总额超过了28亿元,约合3.9亿美元。这个数字其实相当熟悉,因为如果从金山云的历次融资信息来看,金山软件分别在2017年9月、2017年12月、2018年2月、2018年3月分四次总计认购了金山云3.6亿美元的D系列优先股。但相比其他云计算公司,金山软件在过去3年间给了金山云3.6亿美元的支持,也让金山云有了不少底气。

业务上抓住视频云和金融云

正如上文所言,“金山系”出身给金山云提供了一个较为可靠的营收渠道,但关联交易过高同样是一把双刃剑,从上图中也可以看出,金山云也正在努力,逐渐降低关联营收占比份额。

而在除了“金山系”业务之外,金山云在业务上,实际上是抓住了视频云和金融云两大板块进行突破。

金山云在F-1中有详细营收披露的业务主要有三大类:公有云业务、企业云业务以及其他。

图3:金山云细分业务业绩情况,经钛媒体整理

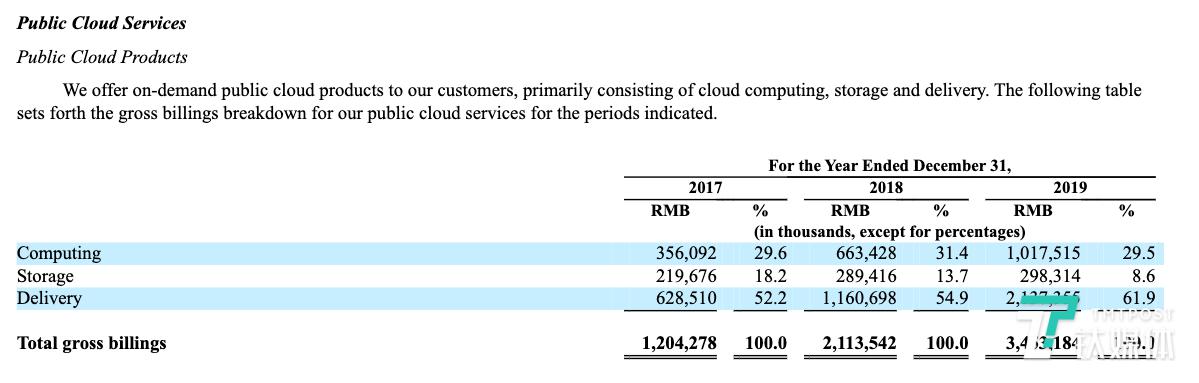

从三大细分业务的业绩表现来看,目前金山云有将近90%的营收都来自公有云业务,年营收超过30亿元,这部分的增长率在60-70%。钛媒体里了解到,金山云的公有云业务指的是基于云计算的集成性服务,包括但不限于计算、存储和交付:

计算资源由基础计算资源以及云网络、云数据库等组成。基础计算资源包括云服务器(KEC)、云物理机(EPC)、边缘节点计算(KENC)等;存储资源,如对象存储(KS3)、云硬盘(EBS)、网络附加存储(KNAS);云交付(Delivery)主要指的是,内容分发网络(KCDN)、画质增强(KIE)、集智高清 (KSHD)。

图4:公有云计算、存储、交付

在F-1披露的数据中,对金山云公有云营收贡献最大的是云交付服务(CDN、画质增强等),2017-2019年云交付产品的营收分别为6.29亿、11.60亿、21.37亿,在计算、存储类业绩在公有云总比重中下降的情况下,这部分业务增长仍然比较快,从2017年占比52.2%,增长到了2019年的61.9%。

在这类业务中,字节跳动和B站是金山云的标杆客户。F-1中提到,金山云已经在为字节跳动(ByteDance)旗下的抖音、头条以及西瓜视频提供包含高速点播视频服务的视频云解决方案;另外,从2017年开始,B站已经开始在使用金山云。

另一方面,经过3年的发展,金山云的企业云业务占总业务比例刚刚超过10%(如图3),但是这部分业务的增长率却是公有云业务的7-8倍,可以说是金山云目前增长最快的业务,也可能成为金山云未来增长引擎。

具体来看,金山云的企业云业务主要指的是相对定制化的云计算解决方案服务,以及解决方案交付后的运维及升级服务。这方面的产品主要有:专有云(银河平台,Galaxy Stack)、金山私有云(KingStack)、区块链服务(KBaaS)等,钛媒体在金山云官网发现,除了F-1中提到的以上3类企业云业务,金山云也在发展超融合类业务。

与公有云面向游戏云、视频云、电子商务等行业不同,企业云服务面向的主要是金融云、公共服务、医疗保健等等。以金融云为例,金山云2018年开始向行业提供金融服务云解决方案,目前的标杆客户已经覆盖到了中国建设银行和华泰证券。

可以说,无论是公有云还是企业云服务,金山云目前的重点是牢牢抓住了视频云与金融云,但企业云的定制业务上目前还需继续找到锚点。

没有在基础设施上搞大投资

即便金山云曾在2017年左右拿到过国内IaaS前三(仅此于阿里云与腾讯云)的成绩,但在诸多主流云计算服务商中,金山云可能是少有的在基础设施上“轻”资产的玩家。

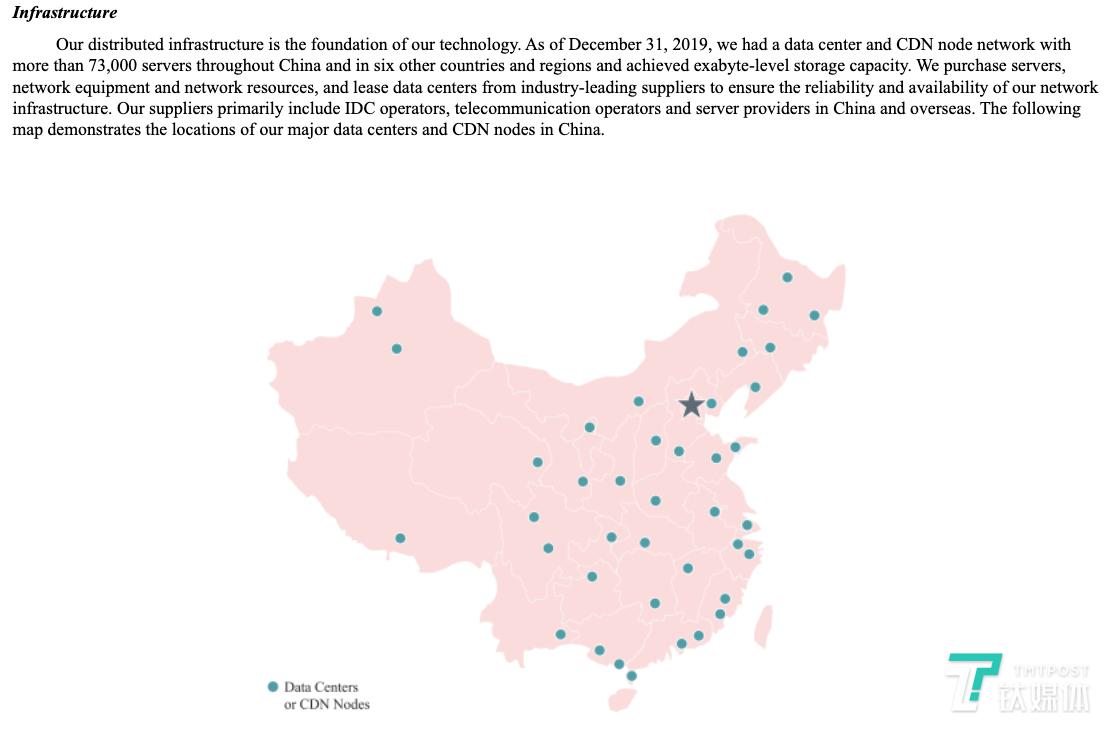

图5:F-1提到的金山云在全球的数据中心及CDN节点

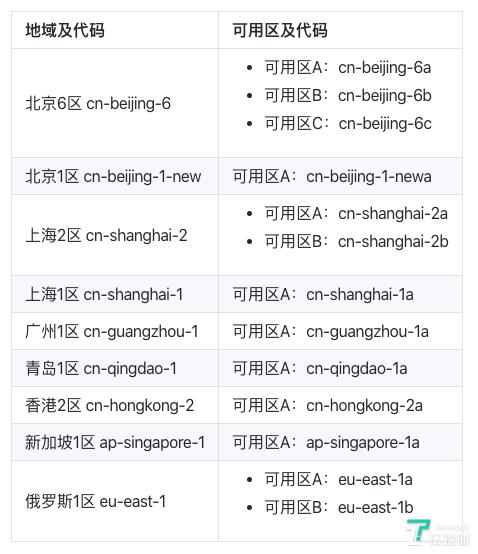

F-1文件中提到,截止2019年12月,金山云在中国和其他6个国家和地区拥有一张数据中心及CDN节点网络,这张数据中心及CDN节点网络涵盖7.3万台服务器。目前,金山云没有披露自己在全球数据中心的部署情况,但钛媒体从金山云官网了解,金山云最基础的云服务器(KEC)产品在全球可提供服务的地域有9个,可用区13个。

金山云云服务器KEC产品的全球可用区数量

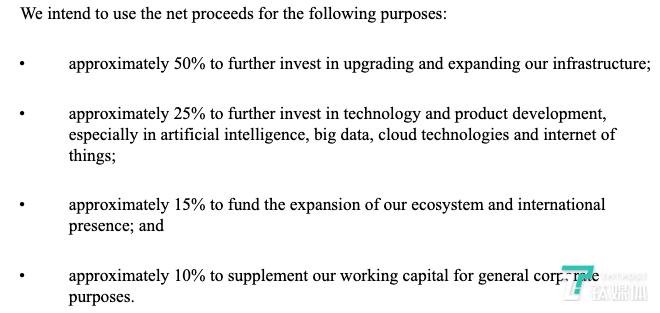

纵观行业,腾讯云2019年5月已经宣布其全网的服务器数量已经超过了100万台,UCloud在全球的可用区数量是33个。金山云在基础设施方面的实力,其实处于一个极其尴尬的地位。好在,金山云在之后的规划中,有根据F-1提到的金山云美股上市之后的资金用途,金山云50%的资金将用于基础设施的升级和扩展。

金山云资金用途

当然金山云没有在基础设施上重金投入,也可能与其自身业务有关。

比如,我们上面提到的,其公有云业务中有一半以上的业绩其实是靠CDN、画质增强KIE等拉动,并不是需要重资产的IaaS类业务;而需要用到IaaS的业务,比如增长强劲的企业云,却又刚刚起步,并且主要聚焦在国内。这些都可能是未来金山云区别于其他云计算服务商的一个特点。

最后,我们需要强调一点的是,在F-1文件中,金山云不止一次引用第三方报告,表明自己是中国第一大独立云计算服务商的身份,但是从其跟金山系的关联交易来看,金山云独立第三方的身份还有待推敲。但值得一提的是,也正是因为与金山系解不开的关系,才让其获得了优于其他云服务商的得天独厚的资源和条件。

未来,金山云是守在“金山系”的舒适区内,还是走出“舒适圈”拼一把,将手里的牌打好,令人期待。(本文首发钛媒体App,作者 | 秦聪慧,编辑 | 赵宇航)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App