近日,一篇名为《中国最惨创业者:3年前我被投资人赶出公司,3年后公司没上市说让我赔3800万!》(简称《中国最惨创业者》)的文章引发热议。该文作者郭建讲述了自己从开始创业、被合伙人联合投资人踢出局的经历,更令人惊讶的是,在出局5年后,他却因为当年的对赌协议背上了3800万元债务的经历。

在郭建的表述中,当年签下的对赌协议似乎成为了最致命的问题。有不少创业者因此对“对赌条款”怀有更大的抵触心理,郭建也向猎云网提出了这样的疑问:“对赌条款这样完全颠覆’收益共享,风险共担’原则的协议条款,是因为什么原因而有效?”

然而,在梳理了郭建的自述,并结合双方人士及专业人士的看法之后,猎云网发现,在此次引起热议的事件中,有矛盾、有疑虑,但最终让郭建面临巨额债务的答案绝不是“对赌协议”本身。

1、疑虑:过于严苛的对赌协议,创始人为何签下?

2009年,郭建成立杭州雷龙网络技术有限公司(以下简称为“雷龙公司”),他接受了前公司的领导于任远的投资,并与于任远分别占股45%,剩下的10%给员工。

2014年4月,雷龙公司接受了杭州科发创业投资合伙企业(有限合伙)(以下简称为“杭州科发基金”)的投资,杭州科发基金以1300万元占雷龙公司10%的股权,同时用1300万元收购郭建持有的2.5%、于任远7.5%的股权。最终,雷龙公司的股权结构变更为郭建持股36.5%,于任远33%,杭州科发持股20%。

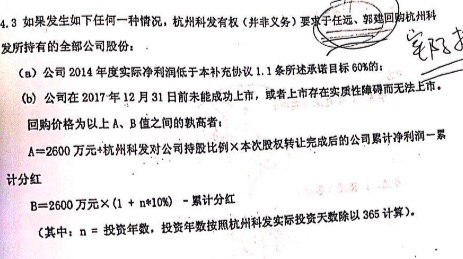

在当时,郭建和于任远与杭州科发基金签署了对赌协议。协议承诺,如若2014年未完成业绩承诺,或2017年12月31日前雷龙公司未能上市,郭建和于任远都需要回购杭州科发基金的股份,而回购金额至少是2600W。

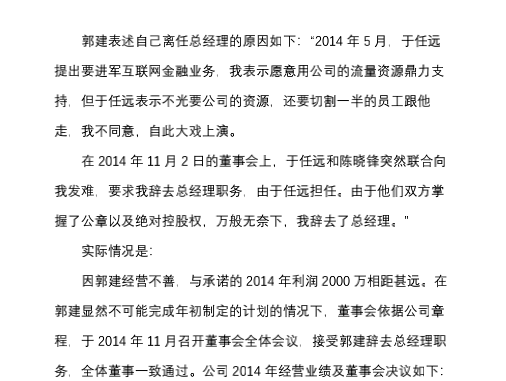

在签署对赌协议后,郭建因公司业务发展与于任远发生了矛盾。郭建在文中这样描述了经过:“2014年5月,于任远提出要进军互联网金融业务,我表示愿意用公司的流量资源鼎力支持,于任远表示不光要公司的资源,还要切割一半的员工跟他走,”杭州科发基金趁郭建出差空档,拿走了雷龙公司的公章,导致郭建难以做出经营决策,总经理职位有名无实。

2014年11月2日的董事会上,于任远和陈晓锋(杭州科发基金的负责人)要求郭建辞去总经理职务。郭建认为,由于对方掌握了公章以及绝对控股权,于是无奈辞职。在当时,陈晓锋口头告诉郭建,转让股份后对赌协议就与他无关的基础上。最终郭建在没有签署补充协议的情况下,以净资产的价格将股份全部转让给于任远。

3年后,郭建发现银行卡被冻结,房产也被查封。原来杭州科发基金在2018年年底,以雷龙公司未能在2017年年底完成上市而起诉要求郭建和于任远履行当时的对赌协议,按3830万元价格回购股权。

这单官司经历了一审、二审,杭州中院在2020年5月29日作出判决,创始人郭建输了官司,现在判决已经生效。他在文中说,拿到二审判决书令他心碎,将向浙江省高院提起再审。

文章一出,引发轩然大波。

然而,事情并非我们看到的这么简单。一位不愿具名的投资人士,和猎云网详细梳理了文章中暴露出来的问题。

首先这是一份严苛到罕见的合约,一方面,郭建需要在2014年完成业绩承诺,另一方面还需要在2017年完成上市。在其中一条未实现的情况下,都需要对投资方的股份进行回购,而金额怎么算都是大于2600W的,超出当初投资金额的两倍。

对此,投资人士如此表态:“这份合约太不合理了,投资失败还能稳赚两倍。除此以外,能够签下合约的郭建和于任远,也让我十分费解。”

而事实上也是如此,按照科发基金给出的资料,2014年时,郭建便并未完成业绩承诺,而这也是科发基金口中郭建离职的原因,但是按照郭建的说法,他离场是因为合伙人与投资人一同发难。

(来自科发基金的声明)

对于2014年没有完成对赌业绩的说法,郭建并未否认,他向猎云网表示:“2014年没完成时,我愿意回购股份,因为当时的公司还是有很大的用户、流量价值的,但他(科发基金)没有在规定时间内要求我回购,说明他已经放弃主张了。”

但在2017年,公司尚未上市,而2019年底,这份对赌协议中的条款砸到了郭建头上。按照郭建的说法,只要他还在公司,他就可以为这份对赌协议负责,但是不合理的是,他已经离开公司,不应该再为公司的经营失败承担责任。而当时合约上明确到个人的行为,也被他解读为科发基金为他埋下的“坑”。

对此,这名投资人士聊到,或许这份协议是为了绑定创始团队,具体到人的问题并不大,大问题就在于合约的过于不合理,以及郭建相关法律意识的缺乏。

除此以外,这名投资人士还问出了自己的困惑:“如果当时公司的发展情况足够好,那为什么郭建会按照净资产转移自己的股份,只拿几十万就离场呢?”

针对这个疑惑,郭建告诉猎云网:“内部矛盾已经如此,不想再纠缠。”

值得一提的是,在文章中,郭建提到,自己需要承担3900万的债务。

在猎云网希望对此事件进行更细节的了解时,郭建与杭州科发基金都并不愿意回应。

2、错的是那些不合理的条款,请勿污名化“对赌协议”

在郭建的文章中,我们看到了对赌协议对创始人可能会带来致命的问题。那么对赌协议究竟是什么样的存在呢?

北京东卫(成都)律师事务所高级合伙人闫文平律师认为,对赌协议应是在投资方、融资方与目标企业达成协议时,对未来不确定的情况如何应对的一种约定,即投资方与融资方就目标企业的价值评估无法达成一致时,通过对目标企业未来的业绩目标的设定而重新调整各方当事人的权利与义务。

黑洞投资合伙人杨蓉则表示,对于融资方来说,上市冲动,或者遭遇资金瓶颈都可能成为签署对赌协议的动力。而投资方签署对赌协议的原因则是来自于对自己投资的保护。

那对赌协议是否就是把投资机构的风险转移到创业者身上呢?

上文的投资人士对此持完全的否定态度,他认为,对赌协议是对投资机构的一种保障,同时也是对创业者的激励,就算不签订对赌协议,投资方都会和创业者有一个业绩承诺:“我们也要对资金负责,资方进来后也是股东,一定会对发展有要求的。”

投资人士表示,郭建签署的对赌协议过于极端,一般来说,对赌协议或业绩承诺都会有一个较长时间的谈判过程。如若创业者认为有不合理的部分,可以再沟通或者选择不签。同时,一个正常的投资机构和创业者的关系应该是,进入投资后,资方也会关注企业的经营策略,每个月或每个季度都进行深入的沟通。就像在疫情期间,一些企业完成不了业绩承诺,双方也可以进行再协调。

而更优质的项目也就拥有更多的谈判权。杨蓉告诉猎云网:“表面看来,对赌协议是把投资人风险转嫁到创业者身上,事实上,我们需要思考的是,为什么看起来如此不平等的条款,创业者会签署,难道当时的风险创业者没有看到吗?其实不是没有看到风险,也不是说投资人会蒙蔽创业者,而很有可能是因为这个项目在当时如果没有这笔投资,可能公司就死掉了,并且创业者当时为了坚定投资人信心投这笔钱愿意用对赌去承担未来的可能风险。”

对此,杨蓉也给出了自己的建议:“资本市场,风险控制永远是第一位,对于投资方,会想方设法降低风险,然后再是思考如何获得更高收益。创业公司在与投资人签订对赌协议时,一定要把控好风险,做好股权布局,尤其要避免融资方对赌失败后,创始人被踢出局的命运。而且融资者对自己的项目一定要有十足的把握,设定合理的业绩增长幅度。否则,要慎重签署对赌协议,避免因业绩未达标失去退路而导致奉送控股权。”

3、郭建的故事给了我们哪些创业启示?

此次事件,对于其他的创业者来说,也是一个非常典型的案例,可以从中发现不少值得警惕的地方。

首先是股权问题。杨蓉表示,郭建对持股比例不敏感。在股权分配问题上,股权平分是非常不可取的,在创始团队中,必须有一个是绝对的老大。郭建和于任远二人各占45%,这样虽表面上能让初期的创业公司团队之间关系非常好,却给后来埋下了一枚定时炸弹。

另一名投资人则告诉猎云网,在一开始这样的股权分配下,郭建会出局的结果就已经注定。

而更为重要的,郭建缺乏法律常识。杨蓉表示,他不应该盲目听信口头承诺、人情担保这些空头支票。被踢出局,退出公司退出股份的协议都签了,却没签废除对赌的协议。作为创始人,不熟悉公司经营的相关法律,又不找专业律师,尤其是遇到财务法务上的问题。切不可想当然的拍脑门决定,签任何协议都应该经过律师的审核,以律师的建议为准。

闫文平律师认为,郭建在本文中踩了三个法律相关的坑:1、欠缺合同审查能力。签订对赌协议时未明确其股东身份与实际控制人身份的丧失,将导致的法律后果。2、缺乏法律风险意识。其对于对赌协议这一引自外国的概念的认识并不彻底。当对赌协议被法院认定为有效,则其必须履行协议内容或进行补偿。3、缺乏专业人士把控。其虽与于任远签订股权转让协议并由于任远承担回购股权的义务。但根据《合同法》规定,债务人将合同义务全部或部分转让给第三人的,应当经债权人同意。故只要郭建没有有力证据表明其与于任远的协议经过了投资人同意,投资人即可根据对赌协议要求郭建承担责任。

对于所有的创业者而言,郭建的故事都值得我们警醒,他踩过的坑值得我们去避免。同时,投资人与创业者绝不是对立的关系,正常的投资人与创业者的关系并非郭建遭遇的那样,二者应携起手来,共同促进企业的发展。