最近,在初尝线上红利后,格力电器开启以 " 中国风 " 为主题的,全国巡回直播计划。这堪比摇滚巨星的巡演,也像这些 Superstar 一样,话题性十足。在 9 月 19 日的桂林站,一口气卖出 11.8 亿元后,今年的带货收入来到 341.8 亿元,约占去年全年 17% 的营收。

在热火朝天的直播背后,是格力电器 " 百年未有之变革 "。" 太子 " 下台(望靖东),旧的保体系正在瓦解(京海减持股份),与竞争对手(美的)之间的差距日益扩大。内忧外患之际,格力唯有加速变革。

格力今年的内忧外患,使得高瓴去年三季度弃美的,投格力的操作略为 " 扎眼 "。当时市值相差无几的两家公司,如今两者间却足足差出了一个海尔加一个海信。那么高瓴这次真的投错了吗?

要想知道高瓴这次是否真当了 " 韭菜 ",首先要分析下高瓴本次战投格力的具体持仓成本。高瓴本次战投一共出资 418 亿元,其中 200 亿元为五年期贷款。我们假设贷款利率为 6%,再用 3% 的无风险利率进行折现,得出其资金成本接近 52.55 元 / 股。

就算近期格力股价大跌,看似都还有一定的安全边际。但考虑到去年三季度持有的 30 亿元美的集团如今已超 42 亿元,以及沪深 300 指数同期超 20% 的涨幅等机会成本,高瓴这笔交易就显得乏善可陈。

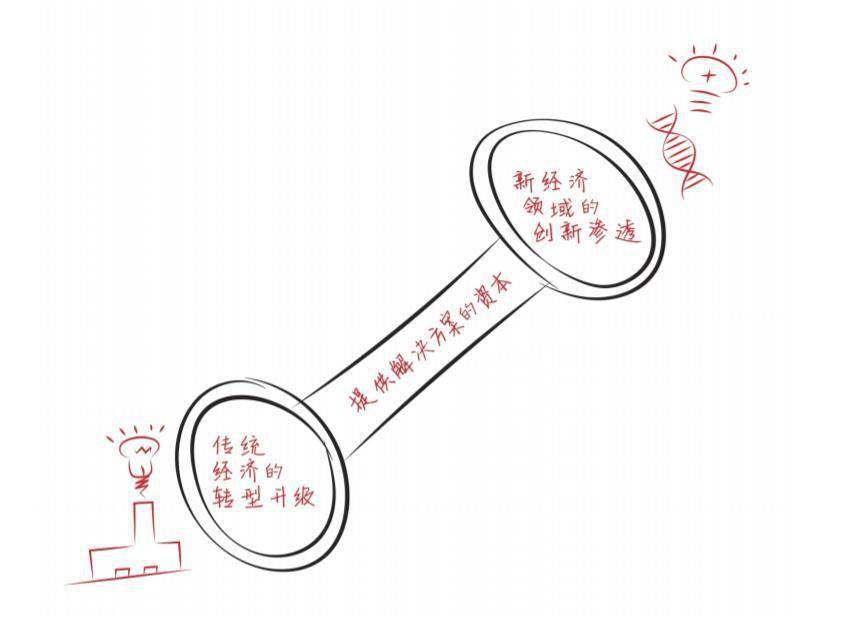

但作为超长期投资者,想必高瓴不会太在意股价的短期波动,其所在意的应该是公司更上一个台阶带来的价值提升。按照张磊在《价值》一书中所提出的 " 哑铃理论 ",高瓴更愿意当创新型信息技术与传统经济之间的桥梁。

在充当桥梁时,高瓴也会给出自己的解决方案,简称 ABC,人工智能(AI)、大数据(BigData)、云计算(Cloud)。因为高瓴认为传统企业的痛点并不是欠缺技术,而是缺乏对客户价值的挖掘。数字化升级能够给这些企业带去更深的行业洞察。

哑铃理论 -《价值》

只有更深的行业洞察,更贴近自己的客户,才能最大程度地挖掘出企业的天花板。同样在《价值》一书中,张磊有对家电行业进行阐述,并详细说明如何赋能家电行业。

对于家电行业,张磊的看法颇为一针见血。其认为传统的分销渠道,层级过多导致费用过高、服务能力偏弱,所以对家电行业的赋能主要是在渠道改革上发力。

而在渠道改革中,主要有两个 " 打通 ",我们在此引述原文。" 第一,打通消费者端数据,实现从生产端到渠道再到消费者这一完整产业链的信息化;第二,打通供应链,实现管理下沉,采用 " 类直营 "" 直营 " 等模式,从店面到物流、到仓储、到工场,实现统一指挥和调配。"

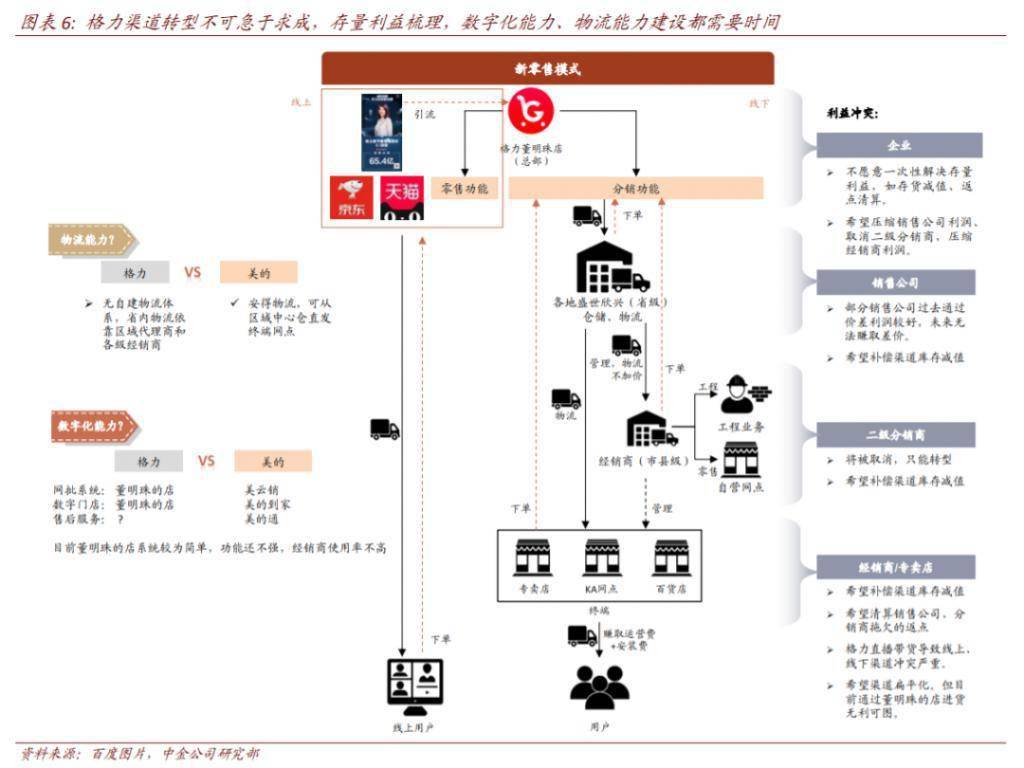

而目前来看格力今年的变革正是朝着这两个 " 打通 " 进行的。今年引入 " 董明珠的店 ",正是为了打通消费者端的数据。毕竟 93 年仅为江苏负责人的董明珠都没把渠道交给张近东,现在自然也不会把自己的 " 半条命 " 交给天猫、京东。

通过 " 董明珠的店 " 掌握从生产端到消费者端的全部信息,然后再对整个产业链进行优化。而打通供应链,实现渠道扁平化也得依靠 " 董明珠的店 "。在销售端通过直播减少销售层级,实现类自营。分销端,再通过 " 董明珠的店 " 统筹经销商、物流、工厂。

可以很明显的看出今年格力的改革背后都有着张磊的影子。而从历史案例来看,格力这次渠道变革明显吸收了百丽与蓝月亮的经验。" 董明珠的店 " 很像百丽的 " 零售门店数字化 ",依靠科技、依靠数据赋能企业。发力直播,销售渠道扁平化很像蓝月亮的渠道线上化。

注:" 董明珠的店 " 是网络批发系统,分销商、经销商可以登录、下单。通过董明珠的店下单后,物流依然依赖原有体系发送到终端零售网点。

虽然以往高瓴在百丽、蓝月亮上的变革均大获成功,而格力却不同,船大钉子多,但也难掉头。尽管铁娘子可以凭一己之力强推改革,但利益的再分配必然触及旧有阶层。并且过深的董氏烙印对于未来格力进一步的发展也是个未知数。

2020 年 8 月,山东大量经销商、专卖店转投美的,再结合 6 月底省级经销商京海减持公司股份,利益冲突已经完全公开化。对于曾经的 " 命运共同体 ",一朝被砍必然反噬公司。但对于这点,实则不需太过担忧,因为格力有董明珠。

你可以说集权会影响公司未来发展云云,但不能否认,集权对变革期的公司至关重要。多方制衡反而会使公司错失转型的机缘。如果不是董明珠,实在想不出还有谁,能对曾扶自己坐上大位的省级经销商痛下 " 镰刀 "。

但既然渠道扁平化这条路是必经之路,那么早下 " 镰刀 " 总比迟的要好。并且公司目前的数字化能力(信息系统,ERP 系统等)、仓储物流能力还不成熟。在处理渠道的路上正好重新打通数据端。多个线头一起抓,这才是改革中 " 最经济 " 的方法。

但对于改革之后,或者说董明珠退休后,带有过深董氏烙印的格力如何继续前行才是市场最担心的事。就拿这次渠道数字化改革的核心 " 董明珠的店 " 为例,一旦董大姐退位,那格力将如何处置该店名呢?因人兴事、因人废事,古往今来层出不穷。

不仅是灵魂人物痕迹过重,格力也深受空调业务的限制。" 好空调,格力造 " 深入人心的同时,也给公司多元化添加了桎梏。在未来如何跳出灵魂人物和主营业务的双重枷锁,才是格力走的更远的保障。

简单阐述完格力目前的变局后我们来看看公司未来的投资逻辑:

渠道改革究竟进展如何?

能否在空调之外,开辟出第二战场?

业务出海能否支持公司重新出发?

分红逻辑?

前文已简单叙述过格力的渠道改革,那么如今究竟进度几何?中金何伟团队在 9 月 17 日关于格力电器的研报中,对这个问题有过论述。

其认为格力渠道扁平化将在 2 年内完成。由于现阶段格力的数字化能力还不够,总部无法完全掌握所有渠道的返利以及库存减值等信息。并且 8 月空调新冷年开盘后,部分地区还沿用旧模式。

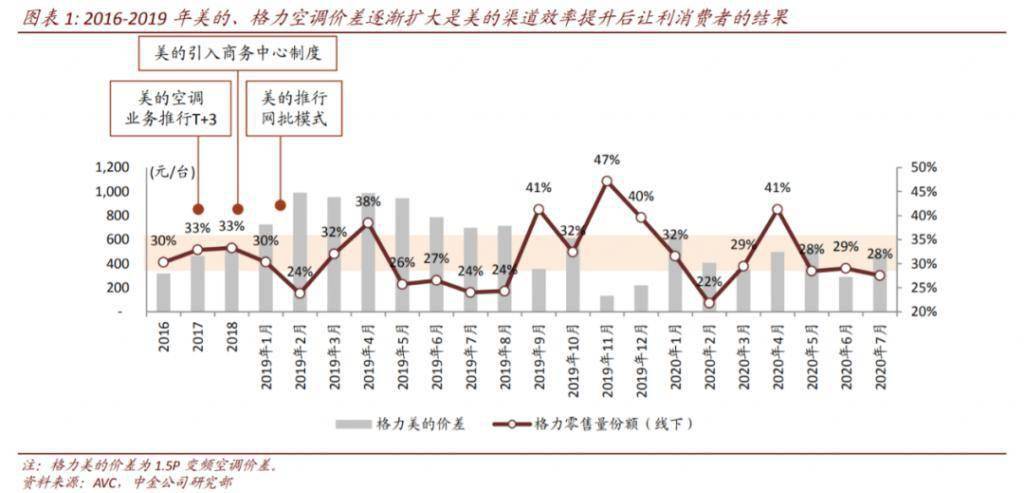

而两年这个数字或许是参考了美的的渠道扁平化改革,2017 年引入 "T+3",直到 2019 年网批模式的推行才宣告初步成功。但有美的珠玉在前,想必格力用不了这么久,并且美的在第二年才推行的网批模式(压缩市县级代理分销权),格力在今年已经启动。

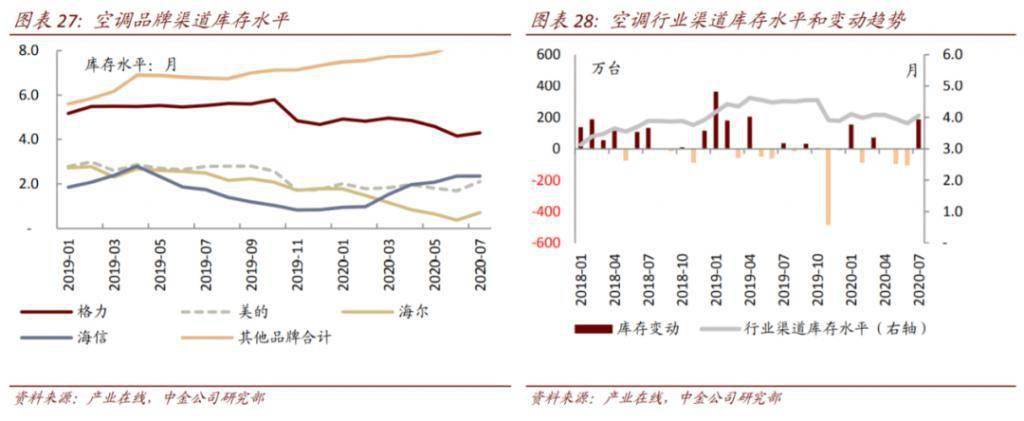

而对于普通投资者来说,关注公司改革成效过于繁琐,可以用渠道库存水平来代替。格力的渠道扁平化最终目的就是变成像美的一样的 "T+3",用高周转抬高利润,降低风险。何时格力能够把渠道库存水平降到美的的水平,那格力的改革就算初见成效。

这么多年来,在手机、芯片、新能源车等方面格力一直在尝试多元化。或许是步子迈的太大,与主业脱离太远,在这些方面公司都未能取得较大的战果,以至于错过冰洗、错过小家电。

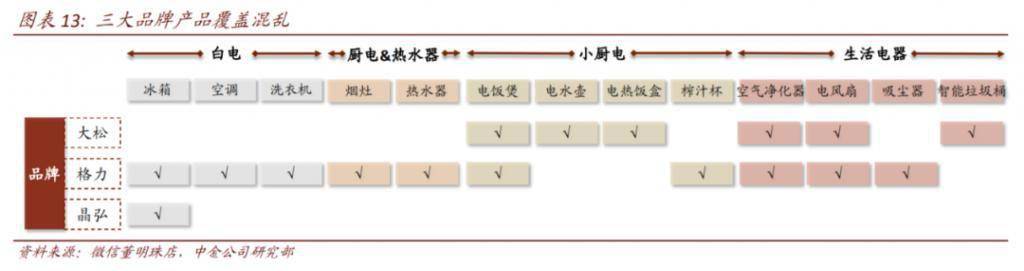

不仅是经营方向这个大战略有所偏差,在品牌这个小战略上格力也有着自己的失误。三大品牌产品线混乱且定位不清,没形成协同,反而起到了 " 拮抗作用 "。

但这时有个网红董事长的优势就显现出来。通过网上直播," 超大分贝 " 的势能输出,理清产品线,带动多元化的产品路线,想必并非难事。而最近传出格力、九阳有意收购飞利浦的家电业务,也是解决多元化的一个方法。

张磊在《价值》一书中这样评价家电行业,认为其具有三大优势。即需求红利(即房地产周期与渗透率的提升)、规模制造红利(即价格战洗礼下的产能扩张)、渠道红利(即中国特有的分销体系与专卖店网络)。

但目前来看,需求红利正在逐渐消退,最近某大型房企的 " 罗生门 ",也让人们深刻感受到房地产确实进入了后周期。而空调作为一个更新频率相对较低的细分行业,比其他家电更受地产后周期的影响。

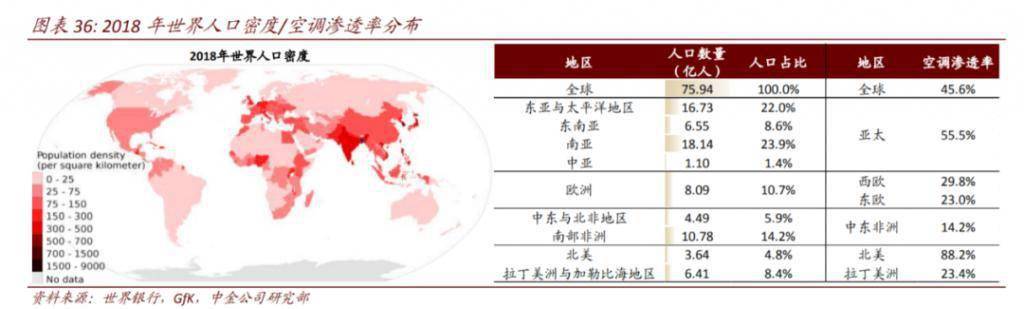

既然国内需求步入后周期,那国外市场就显得至关重要。并且从渗透率来看,西欧由于历来夏季较为凉爽,渗透率较低。而近些年来全球变暖,使得经济水平较高的西欧地区有着很高的增长空间。

虽然国外市场无比广阔,但格力做的并不算好。今年美的发布的半年报,其内外销收入比达到 6:4,并且在内销收入有所下降的情况下,外销依然维持在 620 亿元的水平线,与去年同期持平。但格力今年半年报,外销收入较去年下降 15%,并且内外销比例极度不平衡,外销不足 20%。

而从与投资最贴近的分红角度,2019 年年报格力分红 72 亿元,中报分红 60 亿元,两者相加,再对比 2019 年 248 亿元的净利润,分红率高达 53%。再对比 3255 亿元的市值(2020.9.25 收盘价),股息率达到 4.06%,在 A 股算是很不错的水平。

总的来说,格力海外市场空间巨大,但并非现阶段首要战略目标。公司目前更聚焦于国内渠道的改革,这个进度可以通过 " 产业在线 " 跟踪格力与美的的库存水平。除了渠道库存,全国巡回直播也影响着公司今年的业绩,也因为线上销售数据相对透明,可以实时跟踪。

除了这些线上数据,也可以关注公司三季度的季报,三季度全面实施线上卖货后,公司经营是否改善也很值得关注。并且空调的传统销售旺季是在 4 月 -9 月,所以三季度的销售数据也很具有代表性。

风险提示:市场有风险 , 投资需谨慎。文中观点不对市场走势构成任何保证 , 历史业绩不保证未来表现。提及行业不构成任何推介,境外市场及个股情况仅供参考。