颜值经济崛起,使护肤与美妆不再是女性专属。男为悦己者容,有不可忽视的购买力。

据抖音巨量引擎发布的《2020年中国男士美妆市场洞察》显示,截至2020年9月,男性对护肤品的关注度同比增长58%,女性增长28%。可见越来越多的男性在乎精致。

但对品牌、渠道甚至资本方来说,男性护肤却是一块向来“叫好不叫座”的市场。

近日,欧莱雅曾联合球星贝克汉姆创立的男士肤护品牌HOUSE 99,在进军中国三年后正式关停,成为2021年第一个停止运营的男士护肤品牌。

相反,国内男性护肤新品牌“理然”获得近1.5亿的B轮融资;加上去年,蓝系、JACB、漫仕等新锐男士护肤品牌,均完成了千万级别早期融资。巨星陨落与新品牌燎原,形成鲜明对比。

过去,海外品牌长期占领国内男士护肤领域“高地”,国内品牌难以逾越的情况下,新消费品牌们正在集体反攻,拿下精致男孩。对男士而言,正被各种所谓的“专家”品牌围裹,如何防止不被收“智商税”,是大家的必修课。

“扶不起”的男士护肤市场

男士专业护肤品牌在上世纪二十年代就有,只是一直不温不火,直到近年来国内外新消费品崛起,促使各行业洗牌,才顺带推动了男士护肤品类发展。

比如,美国专注男性洗护健康的品牌Hims成立3年,已在纽交所上市。此外,还有男士理容品牌Harry’s、Dollar Shave Club、Cremo等海外品牌发展迅速。

在国内,同样出现了众多新入局者。2019年,男妆品牌蓝系上线,主打男士护肤和男士彩妆两大产品线。2020年9月,获得洛克基金投资的1500万元天使轮融资。

2020年初,男士美容品牌JACB嘉仕酷上线,是针对“Z世代”年轻男性消费者提供地新潮理容护肤产品。同年10月完成贝塔斯曼和创世伙伴资本的千万元融资。

2020年5月,男性健康管理平台“Menxlab漫仕”完成由SIG和高榕资本联合领投的新一轮数千万元Pre-A轮融资。同时,专业男士个护护肤造型品牌DearBoyFriend亲爱男友上线,布局专业男士个护护肤和男性化妆品市场。

据《2020年中国国货美妆发展趋势报告》显示,男士护理产品2019年线上交易额同比2018年增长24.5%。男性消费者在天猫美妆类目大盘贡献的GMV,同比增长41.5%。显然,国内男士护理已成为彩妆之后的又一“战场”。

值得关注的是,我国男士理护品牌TOP5长期被外资品牌包揽。现在HOUSE 99虽倒下,但欧莱雅集团还有欧莱雅男士、碧欧泉男士、科颜氏男士等品牌。

雅诗兰黛旗下推出专业男士高端品牌朗仕,美国曼秀雷敦也在持续发展,这些大牌在不断进行市场教育及品牌推广。

下沉市场TOP5中夹缝生存的高夫、WIS是国产品牌,其中上海家化旗下的男士洗护品牌高夫,是诞生于1992年中国市场上第一个男士护理品牌。欧莱雅男士护肤系列在2006年登入中国上市,而后做到国内头部。

男士护理市场相比女性护理市场,比较小。二十年前,国内外男士护肤品牌都走线下商超路线,而消费者优先信任有大牌背书的产品,这就让欧莱雅等海外品牌勉强占据货架,传统国货为了躲避锋芒,纷纷选择下沉市场。

聚美丽创始合伙人兼首席内容官夏天告诉鲸商,“美妆经典品牌打造方式是大广告、大渠道、大明星、大渗透的做法,这种模式下面中国是学生。现在到了Z世代,互联网盛行,就经典打法也要与时俱进。不过无论是国内、国外的男士护理品牌,目前都没有到‘黄金时期’。”

据相关数据显示,在天猫平台中男士护理交易规模,在2018年到2020年分别是32.91亿元、40.14亿元、41.09亿元。

可见男士护肤领域的涨幅微乎其微。欧茱丽创始人王冠博从事美容护肤行业十余年了,他向鲸商表示,“现在创业者选择女性理护这一红海市场居多,因为不少男士用女士产品,男士专业护肤领域的市场份额太小,资本也较少注入,难度很大。

国产男士护肤品牌的“群雄逐鹿”

简男创始人莫盛琰则认为,2020年是男士护肤品的创业元年,品类还有潜力,只是品牌需要找到合适的营销方式,并且让资本注入。

我们反观国内近20年的男士护肤发展历程,大致分为两个维度。

1992年—2018年为初始阶段,大牌入局中国,国内诞生杰威尔、俊杰等品牌,但如今这些品牌大都销声匿迹了。2002年火热的品牌“男性主义”,10年后公司都已被吊销。

淘品牌时代出现过的男士护肤品牌“马丁”,通过低价模式在淘内运营,但品牌心智没有建立,流量流失后,近两年开始下滑。

天猫《2019年颜值经济报告》显示,2018年男士专用化妆品品类的同比增速达到了56%,其中男士专用乳液乳霜品类增速高达114%。

2018年后,国内新品牌崛起,95、00后消费人群成中间力量。传统的营销、变现渠道都已改变。男士护肤领域基数小,前景广,加之消费升级的热潮,使现在打造新品牌的方式骤变。哪怕国际品牌欧莱雅男士,在欧美本土和亚洲地区,都受到新锐品牌的挤压。

新品牌在产品层面,设计要符合年轻人审美,产品要有创新性与故事性。倘若有功效性,则需要向消费者进行科学说理和科技传播。在营销层面,品牌以社交媒体为主,全渠道运营。并且最好有资本的注入,促使品牌加速扩张。具备以上特性的品牌,才有更大机率突围。

1.在包装设计上,从传统男士护肤品品牌多年一成不变的广告就能看出,产品包装单一,品牌价值传递简陋等问题。广告大多有几个要素:肌肉男、蓝黑或红黑包装的产品、大特写、激昂音乐等。

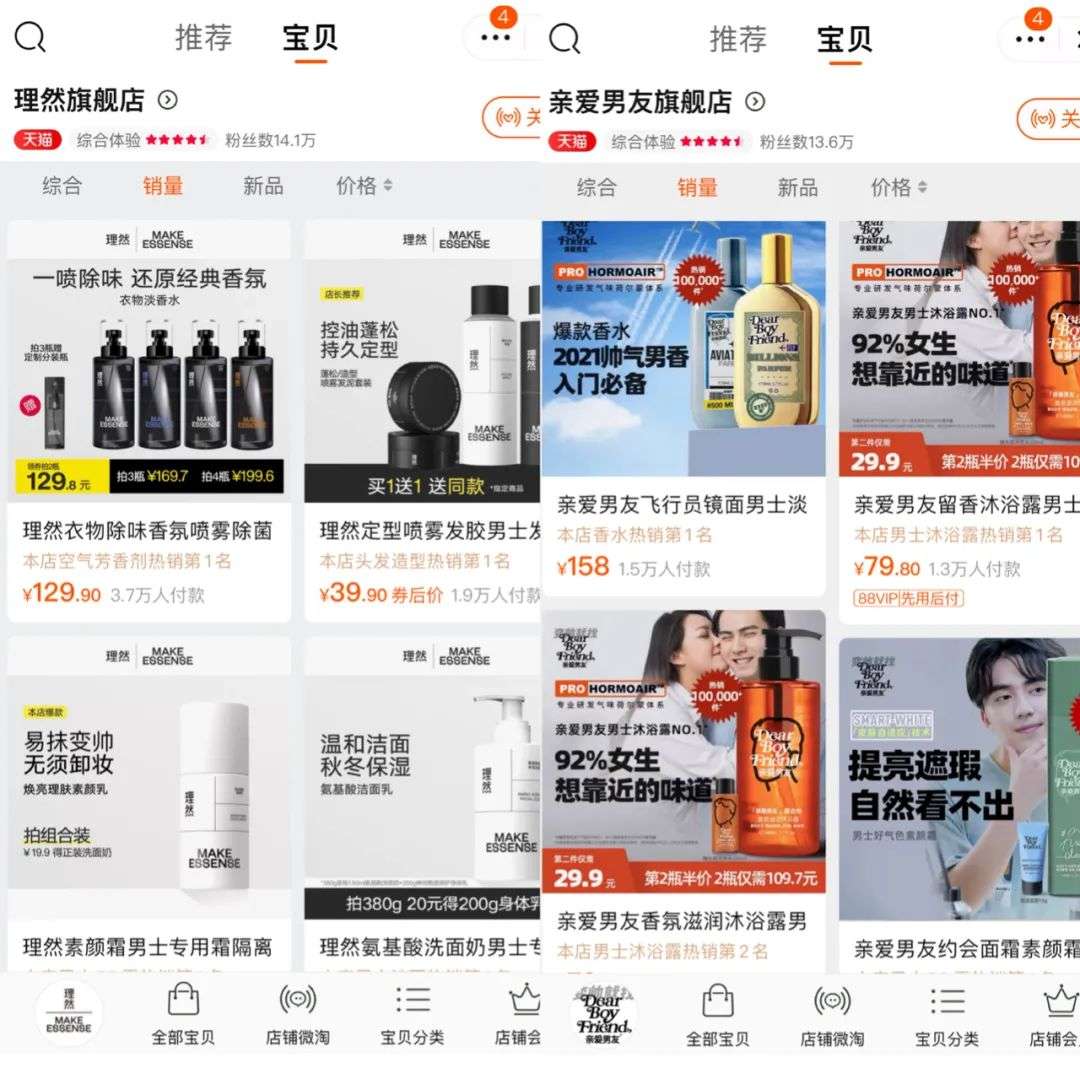

新品牌则要打破刻板印象,亲爱男友的包装色彩鲜明,理然、极男则走简约风格。

2.大美妆细分市场分为:护肤、彩妆、个护、香氛等纬度。男士护肤品一直集中在基础护肤、个护层面。

“理然”作为新锐品牌代表,主打男士身体与面部个人护理,产品不仅涵盖男士洗面奶、沐浴露、洗发水等基础产品,还包括男士香氛、男士隔离霜、男士素颜霜等产品。

其天猫旗舰店中,大概有25个SKU,销量最高的产品是一款售价129.9元的香氛,卖点是除味抑菌,月销超过3万件。另外,男士素颜霜和定型喷雾的月销量也在1万件左右。

如果产品自身有功效性,比如留香、修复、祛痘等,或者具有烟酰胺、富勒烯、虾青素、玻色因、肽类等成分。品牌则需要清晰地告知用户,成分的作用、使用方法,甚至需要告诉消费者临床验证及相关论文,才能获取他们的信任。不过夏天认为,男士护肤暂时还无法做到强功效性。

3.男士护肤产品在营销时,普遍的问题:产品集中在基础护肤和个护层面,没有突出特。

对此,亲爱男友在用生活方式+生活场景进行品类升级,投放到公众号、小红书、知乎等社交媒体,引起消费者的讨论。

他们会营造不同场景,瞄准为男友买护肤品的“女生”打造故事。比如在选择主播时,亲爱男友以女性主播为主,介绍产品的香味、功效,让女朋友买给男朋友。这种场景内容,既帮助品牌传播生活理念,又避免产品陷入竞价模式。

除此之外,诞生于2012年的品牌“极男”,其最火的产品是一款“温和不刺激”的氨基酸洗面奶,主打功能是除螨,月销量超10万。

极男对私域流量的玩法有较全面的认知,有多个独立小程序,小程序里的产品折扣甚至高于天猫旗舰店。在新型社交媒介迭代时,品牌又快速用图文、短视频、直播等形式切入消费者,通过男性护肤话题、洗浴场景、测评等形式让产品故事化。这样利于品牌长期增长,良性循环。

4.在资本层面,莫盛琰也曾与资本方聊过,但对方觉得男士护肤赛道过窄,简男还需交出更优成绩单,才会投资,目前只是观望。

反之,理然就比较幸运了,其品牌在创立一年多的时间,就获得四轮融资。离不开理然创始团队来自京东、冈本高管的背景光环,加之年轻化产品能力,是投资人看好的方向。

如何做男人的生意?

并非所有品牌都具备以上要素。尤其是初创品牌。起初,莫盛琰是美妆品牌的电商运营,经常跟工厂打交道,日常在知乎上分享些男士护肤的知识,逐渐成了KOL,他发现这能卖货,于是自己创业了。

他创立的品牌简男目前与科丝美诗合作,淘宝店内有8个SKU,主要针对男性皮肤的清洁、控油祛痘,销量最高的是一款控油洗面奶。功能性产品需要大量的准入证件、实验室研发、临床测试等环节,初创企业很难达到。

不过研发可以暂缓,营销刻不容缓。现在产品的营销费用在10%—40%之间皆合理,在经费有限时,莫盛琰测试过淘宝钻展、直通车,销量波动不大。小红书女性用户多,效果也较差。

反而在知乎这一男性用户较多的平台,简男进行男士护肤问题的解答,顺便卖产品,ROI能做到1:3左右,小作坊模式验证阶段,第一年卖了100多万。

现在,他不仅运营知乎IP,还接一些其他产品的知乎推广。在逐渐打开市场的同时,节约了营销成本。

简男现在正小步迭代,等待机会。夏天则认为,未来的男士护肤或许会有两种方向:一类是流量派,通过对站外的抖音等社交媒体的运营,卖基础护理;第二类就是通过品牌价值观、品牌故事,不打价格战来攻占Z世代消费者的新锐品牌。

第一类流量派在淘品牌时代和抖音时代都在,商家们集中打造爆款,不注重建设品牌,流量逐渐消逝后,品牌也易随之消亡。

第二种“产品+内容一体化打造”,品牌生命周期相对较长。以花西子为例,口红已是竞争异常激烈的红海,花西子做口红时,先定位“东方彩妆”,为了让消费者更有记忆点,品牌添加了雕花设计、与故宫联名、与苗族文化结合,形成品牌感染力。

在短时间内,男士护肤无法跑出一个“完美日记”,等更多商家进入这片领域,市场快速突破到100亿时,或许男士护肤会是另一番景象,而整个男士护肤市场只是一个杠杆支点,未来是以此切入多品类的博弈。