和年初隔空互cue频上热搜的线上音乐平台相比,同属“耳朵经济”的线上音频行业一向相对低调,但今年以来却新动作频频。

北京时间 5 月 1 日,创立近 9 年的在线音频平台喜马拉雅正式向美国证券交易委员会递交了招股书,计划以 XIMA 为证券代码在纽交所挂牌上市,多年 IPO 传闻终于 成真 。

喜马拉雅是国内较早的长音频入局者之一。截至今年一季度末,喜马拉雅移动端月活跃用户超过1亿,位于移动音频APP排行首位。在订阅、广告、直播、教育服务等商业化模式下,用户付费率达到13.3%,然而招股书显示,从2018年至今,喜马拉雅累计净亏损已超20亿元。

根据灼识咨询的数据,去年国内在线音频渗透率仅有16.1%,而在线音乐、短视频和长视频的渗透率分别为56.7%、73.8%和74.2%。

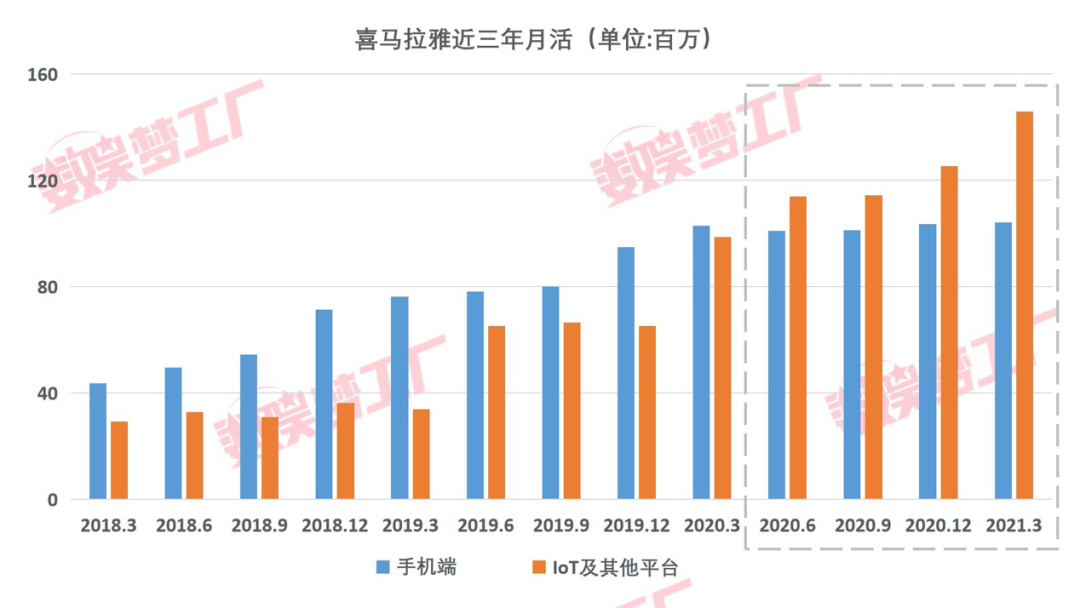

虽然喜马拉雅已经是行业第一,但要面向全视听领域抢夺用户注意力依然是很艰难的。而随着IoT(物联网)及其他平台月活跃用户不断反超其移动端人数,这一难题似乎有了新解法。

就在此时,巨头们也看到了机会。去年疫情期间,具有陪伴性质的播客供需均出现井喷,在线音频重新进入巨头视野。腾讯音乐(TME)、字节跳动、快手等头部互联网公司纷纷下场,另一老牌音频平台荔枝年底也推出了独立应用“荔枝播客”。

4月23日,在TME长音频战略一周年之际,TME宣布将旗下酷我畅听与懒人听书合并为“懒人畅听”,进一步整合腾讯音乐版权及阅文系IP资源。至此,各类主打听书、播客等内容的在线音频应用基本升级完毕。

“破圈”式激烈竞争下,在线音乐及音频的界线正在变得模糊,一边是老牌音频厂牌连年亏损,一边是音乐、短视频巨头纷纷杀入,在线音频到底有什么魔力?

在线音频困境,断层C位仍巨亏,后来者已盯上

在国内在线音频领域,喜马拉雅可以算得上是“断层出道”的C位。

去年,喜马拉雅移动端用户累计使用时长达15643亿分钟,约占国内所有在线音频平台移动收听总时长的3/4。比达咨询数据显示,截止今年3月,喜马拉雅移动端月活跃用户达1.7亿,相当于第2-10名移动音频APP月活数据的总和。

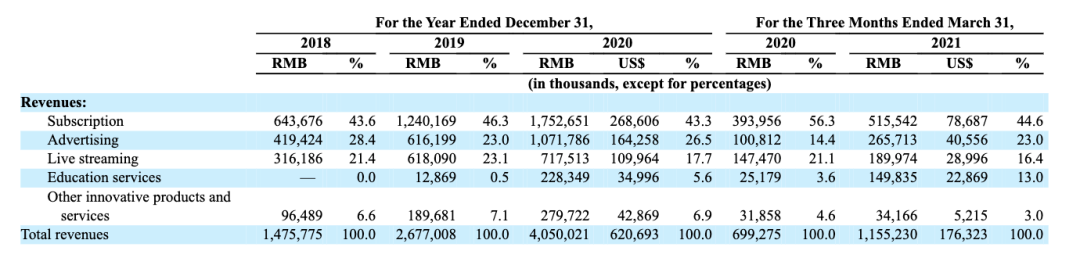

作为国内在线音频平台的“顶流”,喜马拉雅在长期的探索过程中形成了四大固定的商业化模式:订阅、广告、直播、教育服务,其中来自会员订阅服务的收入占比稳定在40%以上。随着近三年来教育服务等新业务的开展和增收,广告收入的比重相对有所降低。

而蜻蜓fm为了获取更多用户、增强用户粘性,已经变更为会员全站畅听的收费模式,盈利模式相对单一,风险也较大。

(喜马拉雅的收入组成,来自招股说明书)

招股书披露,喜马拉雅的付费用户从去年一季度的820万同比增长69.5%至今年的1390万,付费率从7.9%提升至13.3%。荔枝去年的财报显示,2020年下半年,其付费用户体量持续缩小,四季度为42.24万,付费率不足1%;收入也过分依赖直播打赏,占总收入的98.6%。对比可以发现,喜马拉雅整体数据和收入结构更胜一筹。

尽管交出了一份付费增长还算喜人的成绩单,但喜马拉雅仍不得不面对一些问题。

2018至2020年,喜马拉雅净亏损额分别为7.737亿、7.733亿、6.051亿。作为视听大军的一员,和在线音乐、在线视频类似,喜马拉雅也难逃“烧钱”的命运。

一方面,去年疫情条件下,用户完整休闲娱乐时间增加,偏好于停留在长视频平台或游戏,而更适用于通勤等场景下的音频应用优势并不明显,为此,喜马拉雅全年的销售及推广费用达到16.8亿元,同比增加40%,其中用户获取成本就增加了3个亿,可谓“赔本赚吆喝”。

另一方面,来自各方资本的竞争加剧,培育爆款音频内容成为每一个巨头的必备赛道。

面对播客热潮,去年TME、字节跳动、快手分别发布了酷我畅听、番茄畅听、皮艇等音频应用,荔枝打出“回归初心”的口号推出荔枝播客。

(字节的番茄畅听和快手的皮艇)

连在线音乐平台也跨界而来。

网易云音乐将播客升级为一级功能,内嵌助眠解压、有声剧场等菜单,主打情感内容。QQ音乐则是合作即刻旗下的播客应用小宇宙APP,开辟相应的专栏入口。上个月,TME合并了酷我畅听与此前全资收购的懒人听书,统一为“懒人畅听”。

整体上看,目前各大音频应用均收录了听书、相声、播客等主流内容,定位同质化。

其中,背靠字节跳动的番茄畅听可以直接享有番茄小说的版权库,而TME旗下的懒人畅听则可将阅文等平台的腾讯系IP资源进一步整合,各有一定独占版权优势。

喜马拉雅官方信息则显示,PGC、PUGC活跃创作者比例高于UGC创作者,相应的内容在平台的占比也是逐年提升。显然,对PGC、PUGC内容的重视是近年来行业的共识。

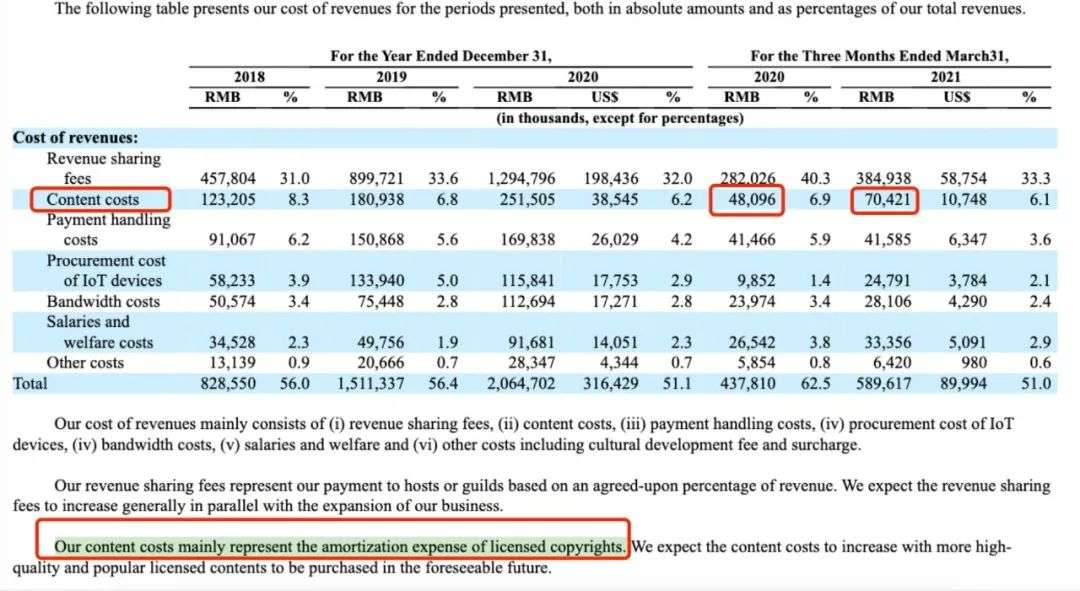

在喜马拉雅的招股书中,支付收入分成和版权费用等占了将近一半的营业成本,其困境与长视频、在线音乐类似——即便已经做到行业头部,成本依旧居高不下,亏损难解。

没有类似阅文、番茄小说这样的自有IP库,喜马拉雅每年内容成本只增不减,例如今年一季度喜马拉雅内容成本(Content Costs)同比去年就大幅增加了近50%。

(喜马拉雅营业成本组成,来自招股说明书)

同时,喜马拉雅招股书中还有长达52页的风险预警,其中着重提到了版权纠纷及处理问题。天眼查信息显示,喜马拉雅和其他主体关于版权的司法纠纷案高达1300+起,远高于竞品,这对公司来说是耗时耗力、损害商誉的隐患,但自有IP库则会很大程度上规避这个问题。

所幸,喜马拉雅目前面临的挑战,亦是在线音频赛道绝大多数参与者都需要解决的难题。在维护好自身优势的同时,喜马拉雅还有足够的时间去加以思考。

车载场景消费爆发,催生音频新想象空间

2020年夏天,一部季播综艺《乘风破浪的姐姐》将芒果tv股价拉高30%,一部12集网剧《隐秘的角落》让爱奇艺“迷雾剧场”一战成名。

音频领域也能凭借爆款内容起飞吗?为什么长音频市场十几年来都没出过一个大众熟知的爆款?

首先,从前述市场渗透率数据来看,国内用户接触在线音频的群体远远不及在线视频和音乐多,在线音频内容消费习惯尚处于养成阶段。

国内在线音频的实体化前身是收音机,而收音机流行至2000年左右淡出,直至2011年蜻蜓FM才作为第一家综合音频平台上线。中金公司研究报告指出,在这两个节点之间,有长达10余年的断档期,家庭娱乐需求专注于电视渠道。

从电视、长视频再到短视频,“眼球经济”消费习惯过渡自然,加上对于用户即时满足感的需求,在线视频市场渗透率很快就达到了较高水平。

但在线音频并不能带给用户即时满足感。例如,一期播客往往动辄60分钟,用户需要长期沉浸其中才能跟上主讲人的思维和节奏,受众门槛较高,15-30秒的短视频却能给用户带来不止一个“爽点”;同样一个章节,听书需要用户适应音频预设的朗读和情感节奏,相对会削弱用户的体验感,而阅读能给用户充分的自主权。

(播客节目每期通常超过60分钟)

除了用户对在线音频内容的消费习惯需要时间培养,导致部分优质音频内容的受众群体有限,口碑效应局限于“小而美”的圈层,事实也证明,音频是一款相对较难出爆款的载体形式。

当前,以听书、相声为主的音频内容,绝大部分都是直接录自其他形式的娱乐内容,例如,转换自小说《鬼吹灯》系列的人声朗读版、转换自电视评书版的《新隋唐演义|单田芳经典》等。

中金公司研究报告显示,如果音频内容仅仅作为其他娱乐内容的延伸,用户很难获得更多的信息和体验增量,上游内容供给也会产生一定的局限性。而随着播客等PUGC内容的充盈,在线音频内容将会得到有效补充。

例如,单立人线下举办喜剧节目《谐星聊天会》,通过在线音频的形式将一档小范围的脱口秀扩散至更多的兴趣人群。

当然,行业也有积极信号。数娱梦工厂注意到,从喜马拉雅的招股书来看,去年年中其IoT(物联网)及其他平台的MAU超过了手机端,在线音频的突破口似乎已经初现。

事实上,不局限于手机移动端,泛音频类应用和IoT等平台相结合在国外早有先例。

以目前国际市场占有率最高的在线音乐平台Spotify为例,已经与全球数十家主流车企合作,针对不同品牌均提供对应的车载应用安装包。

(Spotify合作的部分主流车企)

由此类推,结合线下场景的内容消费或将成为值得在线音频深挖的细分领域,这就要求以IoT为基础的设施进一步完善。

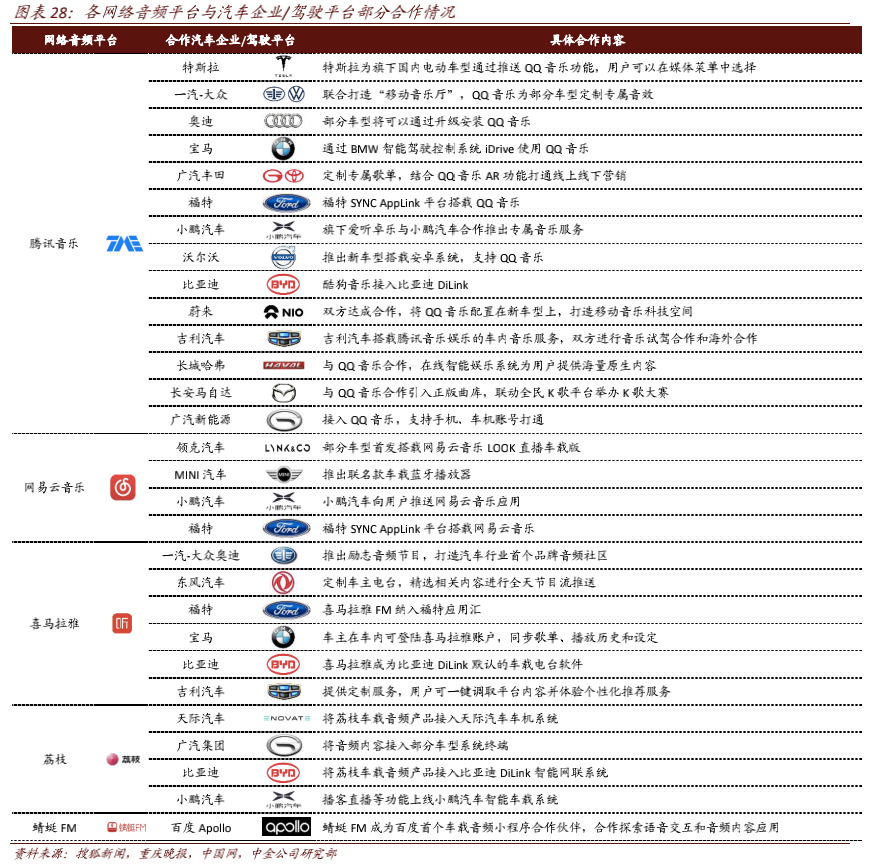

以车载为例,截止目前,国内在线音乐平台中,TME合作的车企/驾驶平台数量最多,在线音频中则是喜马拉雅领先。根据工信部数据,截至2021年2月,智慧交通终端用户数(含车联网终端)达到了2.4亿,同比增长29.6%,增势明显,车载业务未来或将成为音频应用的重要使用场景。

数娱梦工厂观察到,去年年底,喜马拉雅和小米达成合作,涉及内容、硬件、会员服务等领域,并发布了联名款音箱。今年3月,小米宣布造车,可以想像,未来两者合作下的商业化模式具备更多的创新可能。

在线音频行业所期待的东风,越来越近了。