在“性格主导色”测试刷屏朋友圈的同一天,网易发布公告称,拟拆分网易云音乐于香港联交所独立上市。若能成功IPO,网易云音乐将成为网易旗下继有道后第二家独立上市的公司。

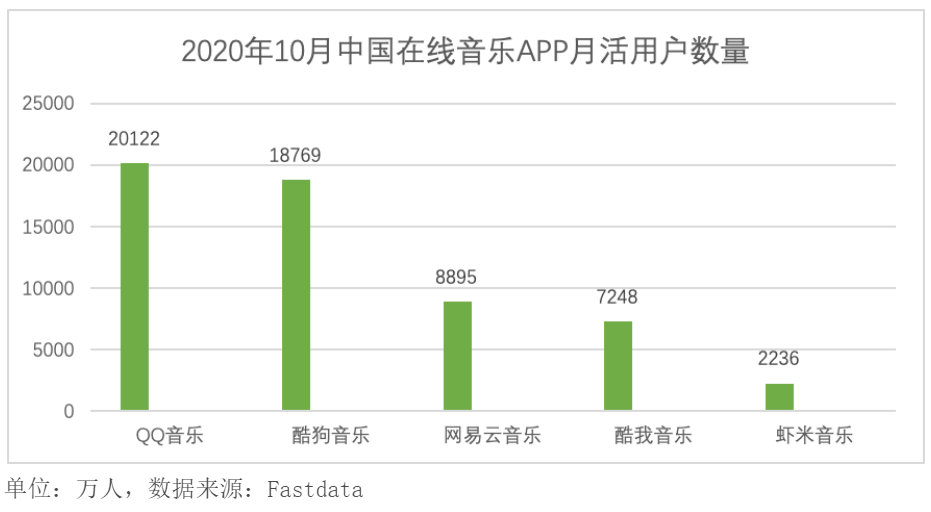

在百度音乐掉队、虾米音乐关停、“两酷”加入腾讯阵营后,中国在线音乐“一超一强”的格局已然显现。Fastdata的《2020年中国在线音乐行业报告》显示,在2020年10月中国在线音乐APP月活用户数量排名中,网易云音乐与酷我音乐处在第二梯队,第一梯队的QQ音乐和酷狗音乐均领先二者一倍以上。

无论是整体营收、在线音乐收入还是活跃用户数,腾讯音乐是毋庸置疑的领头羊,网易云音乐想要突破腾讯三款音乐APP的围堵并非易事。

在线音乐市场如今是存量竞争,而非增量竞争。中国互联网络信息中心(CNNIC)发布的第47次《中国互联网络发展状况统计报告》指出,2020年中国网络音乐用户增速为3.6%,较2019年的10.3%有明显回落,各平台的经营重心不断向深耕用户价值、提高用户粘性转移。

在短期内无法超过腾讯音乐,且市场规模扩张有限的前提下,网易云音乐将在一段时间里继续处于行业第二的位置。如果想要保持这一地位,并缩小与腾讯音乐的差距,网易云音乐需要挖掘新的变现渠道,解决版权的短板,以内容社区特性充分调动用户粘性的增长。

直播变现存在不确定性

网易云音乐的主要业务分为在线音乐服务和社交娱乐服务及其他。社交娱乐服务在总收入中的占比提升迅猛,从2018年的10.6%大幅上涨至2020年的46.4%,几乎与在线音乐服务平分秋色。

招股书显示,社交娱乐服务及其他的收入主要来自虚拟物品销售,但网易云音乐正在“战略性地将变现渠道从虚拟物品销售转移至开发直播服务”。

迈出这一步,网易云音乐看到的是音频直播市场的增长潜力和其本身固有的大量年轻用户基群。一方面,音频直播服务的市场规模从2016年的9亿元狂飙至2020年的83亿元,年均复合增长率为76%;到2025年,这一市场规模有望达到684亿元,实现52.4%的年均复合增长。另一方面,灼识咨询的调查显示,网易云音乐是中国90后群体最青睐的在线音乐平台,这一年龄群占中国在线音乐娱乐市场的近50%。

理想假设是,90后作为在线音乐的主力消费群体,既有消费能力,又有消费意愿,更偏爱网易云音乐的平台个性,那么这一变现渠道便有较高的可行性。

但现实是,网易云音乐在这条路上面对两方面的挑战。

其一,直播服务会将网易云音乐直接推入非在线音乐平台的竞争漩涡。它的对手将包括音频赛道上的荔枝、喜马拉雅、蜻蜓fm和视频赛道上的快手、抖音。打开网易云音乐的直播频道,其栏目“看看”“听听”本质上就是视频和音频直播;“派对”栏目更偏向于语音互动。可见,网易云音乐在直播业务模式上并没有显著的创新之处,在与上述其他平台硬碰硬的过程中,很容易暴露短板。

其二,更为根本性的问题是,直播服务本身也在寻找变现模式。各类直播平台当前主要的变现渠道之一仍是直播打赏。网易云音乐走这条路,实际上是兜了一圈,又回到其目前主要依靠的虚拟物品销售上。2020年,网易云音乐以直播为主的社交娱乐服务月付费用户数从上一年的9.17万增长至32.71万,同期每月每付费用户平均收入由477.6元增至573.8元。

另一种变现渠道——直播电商——或许能成为网易云音乐的突破口。网易云音乐的直播电商可以通过其自带的在线商城实现流量变现,不需要像酷我音乐那样向淘宝引流。直播电商的市场前景也支持这种构想。艾媒咨询的数据显示,自2017年至今,直播电商的市场规模一直保持着高位增长,每年同比增速均超过200%;2021年,直播电商行业营收预计将突破万亿元关口。

接下来,网易云音乐需要向投资者证明,直播服务是一条真正有利可图,且能拉升用户粘性、拓宽市场份额的可行之路。

同时,网易云音乐还需要尽早明确其在直播领域的差异化定位,以免反噬其在在线音乐赛道中得之不易的既有优势。

用户粘性变现有助于保持行业地位

每年,网易云音乐总会带来一两个朋友圈H5爆款,这种营销武器变相成为了流量密码。以前段时间的“性格主导色”测试为例,除了在腾讯地盘上带来肉眼可见的刷屏外,亦在APP内的“颜色性格测试”云圈里制造了2043万的阅读量,吸引了147.7万的发帖和6.2万用户的讨论。

但微信即刻屏蔽测试内容,泼下一盆冷水,提醒大家这种流量收割终归是小打小闹,无法抗衡腾讯系强大的用户基础。漏斗上端的用户存量没有优势,漏斗下端付费用户的量级也就缺少说服力。

鉴于引流难度与流量规模的差距,网易云音乐索性给自己加上了“社交网络”的标签。

“云村”是网易云音乐打造的音乐社区概念,本质上是将音乐内容作为社交工具,生产音乐衍生内容,如在线卡拉OK表演、短视频、Mlog、博客、歌单、评论等,进而提高用户参与度。

这背后的逻辑是,用户的内容审美取向是萝卜青菜各有所爱,“云村”将不同兴趣的人分别引导、归入各自的萝卜或青菜社群,同时借助算法将音乐衍生内容推向用户。作为感性消费品,衍生内容和音乐自身的叠加又创造出了新的音乐体验,即使是传唱度不高的非热门歌曲,依然能够通过“云村”触达喜爱它们的细分用户。

这种做法为网易云音乐聚拢了一批“死忠粉”。截至2020年12月,其在线音乐服务月活跃用户中,有25%的人为平台贡献内容,其中包括超过20亿条用户生产内容歌单。招股书介绍,除了个人参与者外,包括音乐厂牌、直播公会和广告商在内的机构参与者为“云村”和平台的商业化发挥了重要作用。

Fastdata的数据显示,2020年,网易云音乐APP的30日安装留存率高达34.3%,高于QQ音乐的30.8%和酷狗音乐的28.1%。粘性用户的增加将长期助益付费用户的转化,网易云音乐在线音乐服务月付费用户数由2018年的420万人增加至2020年的1600万人。

付费率是衡量用户粘性的另一个重要指标。网易云音乐的招股书并未提及付费率;从腾讯音乐的数据来看,其在线音乐付费率从2019年的6.2%上涨至2020年的9%。网易云音乐想巩固行业第二的地位,至少也要表现出相似的成长性。

版权变现效率低,但仍是兵家必争之地

用户为好音乐买单,是在线音乐平台最基本的商业逻辑。要想在漏斗上端积累用户体量,充沛的音乐版权必不可少。数据显示,截至2020年12月31日,网易云音乐的内容库拥有6000万首音乐曲目,这个数字与腾讯音乐基本持平。

基本盘有了,往下走便是提升用户粘性的关键——核心曲库的版权。音乐作品并非快消品,一些具有时代象征意义的歌手和他们的经典曲目往往能带来持续的播放量。相较于腾讯音乐,这种长尾效应给网易云音乐带来的滋养有限,时常变灰的歌单便是佐证。

另一个强化用户粘性的途径是小众音乐版权。网易云音乐的内容库中,有100万首为注册独立音乐人创作的曲目。目前,平台吸引了超过23万名注册独立音乐人,成为中国规模最大的独立音乐人在线孵化器。迄今,这一招的变现效率仍然很低。

招股书显示,2020年,网易云音乐内容服务成本高达47.87亿元,在线音乐收入为26.23亿元。这是网易云音乐亏损的最主要原因。

《中国互联网络发展状况统计报告》的另一组数据也证明了从平台买入版权到用户付费转化的效率过低:截至2020年10月,中国网络音乐付费用户数量仅占整体网络音乐用户的10.9%,较2019年底的10.7%增长0.2个百分点。

关于募集资金用途,除了深耕社区、创新并提高技术能力外,招股书还指出将用作“甄选合并、收购及战略投资”,其中包括了“符合增长战略的内容采购”,可见,版权仍是网易云音乐将继续补强的短板。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

题图来自:视觉中国