6月17日,字节跳动“Open Day”上,新任CEO梁汝波披露了公司2020年财务情况:实际收入2366亿元,同比增长111%。其以往年度营收数据分别为,2016年60亿、2017年160亿、2018年500亿、2019年1400亿。

2019年以前,字节跳动营收一直呈倍数级增长,这一趋势在2020年被打断,已经成为大象的字节跳动,再难肆意跳舞。当然,较于其他互联头(2020年,阿里、腾讯、快手的营业总收入同比增长率分别为41%、28%、50%),成立了9年的字节跳动增长态势依然十分惊人。

自2017年以来,国内互联网广告市场收入增速逐年下降,广告业务作为字节跳动营收的大本营,相应也受到一定影响。一家企业的成长速度驶入慢车道时,诸多此前被忽略的问题都会冒出来,工作理念的出入自然也被涵盖。披露公司财务情况当天,梁汝波同时公布了一项内部调研结果:三分之一的人不支持取消大小周,三分之一的人支持。

6月10日,作为字节跳动ToB市场的重要布局,火山引擎首次召开品牌发布会,同日,据「晚点LatePost」报道,火山引擎将在今年9-10月正式发布云计算IaaS服务。消费互联网的广告红利日趋见底的大环境下,产业互联网浪潮下的云计算成为字节跳动的新尝试。

2015年,在接受「财经」采访时,谈及字节跳动拓展业务边界的原则,张一鸣曾说过,“尽量不做别人已经做好的事,不能比别人做得更好就不要做,除非是业务防御关键点”。

回顾字节跳动整体的产品布局,基本是围绕C端进行的,这是字节跳动的基因属性所决定。很明显,在ToB领域,作为后来者,字节跳动不具备明显的优势。基于此,字节跳动落子云计算领域,不可避免有一定的违和感。

“字节跳动涉足云计算,把这事想简单了”,云计算SaaS领域内的一位资深专家告知「科技新知」。

本篇文章主要关注3个问题:

1、字节式ToB,路径与瓶颈。

2、做SaaS,火山引擎成色几何?

3、行业内卷下,能否诞生第四朵云。

字节式ToB

此前,面对云计算业务,字节跳动的态度处于遮遮掩掩的状态。

2020年5月14日,「Tech星球」报道,字节跳动推出了一款名为“火山引擎”的企业云服务平台,以此撬动云服务市场,随即引发市场讨论。5月18日,针对媒体报道的字节跳动可能切入云计算领域一事,字节跳动公司相关负责人回应称,“我们没有公有云产品,目前没有做公有云的计划。”

时隔一年,此次「晚点LatePost」报道字节跳动将发布云计算IaaS服务的消息后,火山引擎相关负责人回应称,火山引擎目前还没有推出公有云产品,对市场相关猜测不做评论。两次回应,都在刻意削弱字节跳动云计算业务的存在感。

这种态度也能传递到业务端,早在一年前,“火山引擎”作为企业技术服务平台上线时,字节跳动就极力避免“涉足云服务”的解读。“现阶段我们希望为中国企业客户提供两类有价值的服务”,火山引擎负责人肖默称,“数据智能与体验智能”。

一种可能的情况是,彼时,与阿里云等云计算厂商有合作关系,字节跳动无法轻易承认自己的战略野心。

如今,情况正在发生变化。5月13日,阿里巴巴集团发布财报,一季度云业务收入同比增长37%,增速创历史新低。武卫解释了原因:“一家互联网头部客户,由于一些与产品不相关的要求,该公司决定在国际业务方面终止与阿里的关系。”后经多方证实,该客户为字节跳动。

国际业务的变化同样也将影响国内业务,从今年下半年开始,字节在国内市场的核心产品,将逐步切换至火山引擎的IaaS服务。而此次召开火山引擎品牌发布会,则标志着字节跳动正式向云计算领域进军。

火山引擎有能力承接字节跳动的ToB野心吗?这是很多业内人士心中的疑问。在解答这个问题之前,首先需要明白一个共性,互联网巨头落子云计算的内在逻辑。

从商业变现的角度来讲,字节跳动复制了互联网巨头的主流商业化演进路径,即在聚集规模流量后,首先进行流量变现(通过广告及各个C端增值业务),然后进一步挖掘技术溢出价值(大数据、人工智能、云计算等增值应用形态),火山引擎是类比AWS(亚马逊云服务)、阿里云的技术变现平台。

其次,对标其他云厂商,字节跳动的变现路径是什么?

近期在媒体沟通会上,字节跳动副总裁杨震原明确指出了字节跳动的三大ToB业务板块,包括:巨量引擎、飞书和火山引擎。其中,飞书和火山引擎的组合,前者聚焦企业协作,后者聚焦企业增长,两大业务产生的客户群体互为获客渠道(类比钉钉+阿里云)。

但在目前,飞书或无法过多助力火山引擎。据「晚点LatePost」在今年3月份的报道,飞书的实际DAU为300万。根据官方数据,飞书的竞争对手钉钉用户数量已达4亿;企业微信活跃用户数达1.3亿,通过企业微信链接和服务的微信用户总数超过4亿。与协同办公赛道内的其他选手相比,飞书并不具备规模性优势。

一边是“孤军作战”,另一边,火山引擎副总经理张鑫近期在接受「财经」记者采访时透露:“火山引擎的成败快慢将决定字节在ToB市场布局的轻重缓急。”

火山引擎能够担起这样的重任吗?

这里有一个细节,年初,火山引擎对其官网进行了改版。此前,火山引擎的Slogan为“科技激发创造”,如今却变成了“智能激发增长”,平台定位也从“企业技术服务平台”变为“企业智能增长引擎”;火山引擎在外部平台发布的广告页面中,宣传语为“解锁字节增长秘密”,几乎都在强调“增长”二字。

字节跳动之所以能够在短短几年成为一个互联网巨头,算法带来的业务增长发挥了核心作用。显然,字节跳动很清楚自己的强项。基于此,火山引擎选择从智能化增长服务切入企业服务市场,对于外部商户而言,字节跳动的“增长黑洞”确实很有吸引力。

但“增长”并不是企业服务的全部,从企业服务整个链路来看,火山引擎除了在增长方向上的优势,其他链路环节优势不大,面对其他消费互联网巨头在产业端完成深度布局,字节跳动的优势有限。

SaaS困境

目前,火山引擎的云服务中,业务中台、数据中台等PaaS层产品,以及用户行为分析、A/Btest等SaaS层产品较为受到客户认可,按照云计算服务对象和层次划分,火山引擎在PaaS、SaaS领域更为突出。

据了解,国内外云服务营收架构存在很大的区别,在全球,云市场63%的开支来自各类SaaS应用,只有22%来自底层的基础设施IaaS。而在中国,62%的开支在IaaS,只有26%来自SaaS。造成这种现象的原因有很多(生态环境、信息化程度、产业化阶段、客户群体结构)。可以肯定的是,未来,SaaS市场有望超过IaaS。

不同于IaaS寡头垄断格局,SaaS市场由于需求多样化,竞争格局相对分散。与IaaS作为底层基础设施相比,SaaS是上层的应用服务,覆盖很多细分领域。目前中国企业级SaaS市场有三类玩家,包括传统软件厂商、SaaS创业公司和互联网巨头。

主要来看互联网巨头,常见打法为,凭借在资源以及生态方面的优势,通过C端的用户流量优势来吸引SaaS合作伙伴,从而创建云生态。

以国内阿里云和腾讯云等大型云平台为例,它们已经公开表示,不会从事SaaS业务,而是为SaaS和ISV合作伙伴提供云基础架构(阿里云自己不做SaaS被集成,腾讯云千帆计划构建生态)。目前,许多SaaS初创企业都建立在腾讯云、阿里云平台上。

意外的是,在SaaS领域,字节跳动目前并没有选择其他互联网巨头布局的方式,而是亲自下场。

字节跳动为何不像其他互联网公司一样做生态,这可能与字节跳动自身的云计算基础有关,没有IaaS作为底层基础设施,上层SaaS生态何从谈起。但基于此,字节跳动可能会面对的问题是,做SaaS,需要公司具有行业知识和服务经验,而字节跳动是否具备足够的积累?

“云计算公司是永远没办法理解人家怎么处理业务的,理解的话,成本、代价也非常高”,张建锋的这句话无疑是业内人士的共识。

具体而言,由于SaaS主要解决的是企业或者个人具体的信息化需求,因此SaaS的具体产品表现形式远比IaaS更为多样。行业把SaaS市场分为两类,通用型和行业垂直型。通用型如在CRM、客服、HR等专业领域提供解决方案;行业垂直型则针对具体行业提供整体解决方案,如金融、教育、工业、电商、餐饮、物流等。

在过去,我国的SaaS行业主要是以通用型厂商主导,但随着SaaS逐渐被市场接受,精细化运营是大趋势,通用类SaaS逐渐向垂直行业类SaaS发展。并且,在SaaS行业,大多情况下,SaaS厂商只能在一两个领域具备竞争优势,占据一定的市场份额。以全球SaaS龙头SalesForce为例,其2018年也仅仅占据了CRM市场19.5%的市场份额。

反观字节,在具体的垂直领域上,涉及新零售、汽车、金融、文旅、泛互联网5大类。在泛互联网领域,字节跳动的优势可能更为明显,至于其他领域,面对有丰富积累的存量客户资源、多年软件服务行业定制化相关经验的传统软件厂商,以及对某一特定细分行业的深刻理解、借助于产业链上下游的经验提供差异化服务的SaaS创业公司,字节跳动可能也会碰壁。

基于此,字节跳动采取了“鸡贼”的策略,在品牌发布会上,火山引擎宣布推出“火种计划”,面向小微企业免费开放多款技术产品,首期名额1000家。

按照云服务客户结构,小微企业由于IT体系弱,业务相对单一,通常以标准化的SaaS产品为主。且对于小微企业而言,相对于降低企业成本的“节流”型SaaS产品,商家对于“开源”型软件的付费意愿更强,一方面,避免了与行业垂直型选手短刀相接,另一方面,用“增长卖点”来吸引小微企业使用。

目前市面上的垂直型SaaS企业,都在提升大客户化能力,小微企业因其高死亡率反而不被重视,对于字节而言,其现阶段需要的正是大量行业数据。但问题是,在SaaS产品行至行业深水区时,字节跳动迟早会面临垂直型产品的反扑。

第四朵云?

字节跳动入局ToB市场不会走“先云基础设施(IaaS)后搭建应用生态(PaaS+SaaS)”的传统道路,将反向而行。

实际上,字节跳动的IaaS服务已在推进中。近日,据「云头条」报道,字节跳动旗下火山引擎CDN业务正式对外商用。火山引擎相关人士表示,更早之前做过融合CDN,目前对外商业运营的为自建,CDN正是公有云laaS服务中比较传统的一种。

据悉,火山引擎的目标是做阿里云、腾讯云、华为云之外的“中国第四朵云”,但这一目标并没有那么好实现,火山引擎内部讨论要不要做IaaS时,字节技术副总裁杨震原曾透露过担心,竞争激烈的IaaS市场,可能难有字节的位置。

云计算市场上,IaaS是底层基础设施,由于前期需要大量资本投入,主要玩家是互联网IT巨头,比如亚马逊、微软和阿里巴巴等。IDC最新发布的《中国公有云服务市场(2020第四季度)跟踪》报告显示:2020年第四季度中国IaaS市场规模为34.9亿美元。

其中“铁三角”的份额为:阿里云市场份额为40.6%,收入91.9亿元;华为云市场份额为11%,收入24.9亿元;腾讯云市场份额同样标注为11%,收入24.9亿元。字节跳动想要成为“中国第四朵云”的目标,狭义层面,自然需要在IaaS领域作出成绩。

这也是字节跳动云服务必须走的道路。目前,火山引擎SaaS层的产品可部署在其他厂商的IaaS底座,这既是火山引擎的优势(类似通配),同样也是一种钳制。通常PaaS、SaaS建设在自有IaaS之上可以提供最佳服务,这倒逼字节跳动向IaaS进攻。

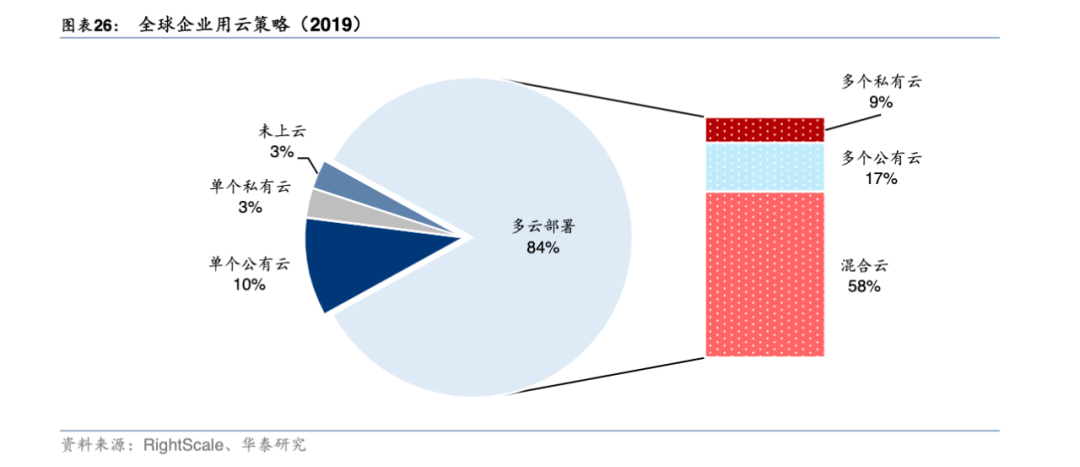

对于字节跳动而言,涉足IaaS并非没有机会。RightScale在2019年对全球企业用云策略的调查显示,超过1000人的大型企业中,选择多云部署的占比达到84%,其中混合云占比达到58%。这种多云策略,或是字节跳动扩大市场份额的转机。

但多云策略能使字节跳动进入市场,却不一定能使改变整个市场格局。腾讯首席战略官JamesMitchell在发布的2021年第一季度财报电话会议中表示:“我们认为,如果您从事云计算行业,要是将基础设施租给非常庞大的公司,那么那些大公司会利用其议价能力来保护自己的经济利益,这是不可避免的”。

除了客户层面的竞争,字节跳动加入云计算市场,迫使行业更加内卷。由于IaaS层提供的是最为基础的服务功能,底层硬件资源的高度同质化,从客观属性上决定了IaaS产品的高度同质性。在产品使用功能相似的基础上,价格成为影响IaaS厂商成交的主要因素。

在此前提下,降价,成为云计算厂商最直接的促销手段。典型例子有,2014年,腾讯云在第九届中国互联网创业者大会上,正式宣布大幅下调旗下一系列云服务的价格,“降价后,我们的价格会低于阿里云的15%。”腾讯社交平台部市场总经理、云平台部市场总经理曾佳欣在会上说道。

由于云计算属于重资产运营模式,本质上是服务器资源的租赁,这种重资产运营模式具有典型的规模效应,当客户规模达到一定程度后才能开始盈利。因此,降价能够在一定程度上获取市场份额、扩大客户规模,但频繁地降价势必会影响云计算厂商的盈利能力。

据业内披露的一份调研报告显示,搜索、电商、中长视频成为字节跳动在2021年深度布局的三条S级业务线。同时,在游戏、教育领域,字节也在深度布局。按照惯例,字节跳动把ROI(投入产出比)数据作为衡量业务经营好坏的标准。

张一鸣在2016年接受《财经》采访时也曾表示,自己更在意其中(ROI)的产出而不是投入。受制于云服务市场的先天服务环境,倘若字节跳动的表现并没有满足ROI,或将面临集团施加的多重压力。总之,云计算领域,字节能否再次“跳动”,且观后效。