2011年的“千团大战”仿佛再现。

只不过主角从当时初出茅庐的创业公司,变成了围猎美团的互联网大厂。当年创业公司的激烈战场,如今演变成重仓投入的暗战。

“千团大战”惨烈,顶峰时超过5000家。新浪、腾讯、开心网等互联网公司入场,也有众多的创业公司,他们几近从零起步,靠烧钱补贴争抢用户,团购成了标配。彼时,团购还是个新鲜事物,但消费者确实能在“互联网创业”这个过程中获得好处,9.9元吃顿大餐,1分钱享受美甲、按摩服务。

这场大战没能持续多久,大部分玩家死于财力不逮,千团大战也演变成双方势力的对垒。其中,从团购血海中厮杀出来的美团,完成了大众点评的合并,在到店团购的商家量和订单量占有优势。

基本落定的格局带来几年“平静”,直到反垄断背景下,新的搅局者出现。日活超6亿的抖音和近3亿的快手,走进美团的老巢,利用短视频天然适合展现美食、服务体验的属性做起团购生意。

这些如今已经成长为“流量入口”的短视频平台们,不用像当年的创业公司那样花钱补贴,反而可以给店铺喂流量,还养活了一批以吃喝玩乐为生的探店博主。抖音快手打出的“0门槛入驻”,对苦于高佣金久矣的商家更是一种吸引。

新对手的攻势迅猛,强劲的老对手饿了么,也在去年完成和口碑的整合后,找到了新的突破口,推出了一个名为“爆爆团”的到店团购业务。外卖业务已成熟的饿了么希望迅速在到店团购领域占据应有的位置。

历经十年,在美团转战社区团购业务时,大厂重启到店团购生意,抖音快手饿了么又将以何种形式展现这个古老的生意,这可能是一个新的暗战。

大厂重启团购生意

“商业世界里的每一刻都不会重演。”PayPal 创始人彼得·蒂尔在畅销书《从0到1》中这样写道。

互联网十年,“人货场”生意早已发生转移,但实物团购体现出来的本质并没有发生变化——通过集合更多的消费者去影响供给端,以获得更低的价格。

在实物团购上,阿里先后推出了聚划算、口碑。新的竞争格局下,聚划算调整业务,成功转型成一个淘宝内的“营销平台”,口碑并入饿了么,如今轮到饿了么扛起团购大任。

被饿了么内部员工称为“线下版聚划算”的爆爆团,主打爆品逻辑,以产品为中心,而不是以某家店铺为中心。

聚划算是阿里用低价正品打开下沉市场的一把利器,展示的都是提供折扣的大牌商品。爆爆团也类似,支付宝APP内口碑的第一屏、饿了么的第二屏,都有专门入口,页面基于LBS地理位置展现附近的10-20件商品,强调的是套餐名、价格与折扣——将大众熟知的餐饮品牌卖出1-6折的价格,譬如5折汉堡王的套餐、Godiva冰激凌、9.9元抵100元的谭鸭血代金券等。

传统的到店团购业务大多以商家为单位。就连抖音快手上的到店团购也大多以博主探店或商家展现,点击进入商家页面后,呈现的是商家的地址、进入的某个排行榜、团购套餐,并集合了此地的所有打卡视频。

短视频平台更强的发现感与推荐性,吸引的是一批更适合上镜的“网红餐饮店”或“网红景点”。而饿了么这次从“爆品”切入,找的商家大多是全国连锁品牌,或是当地的小连锁店。

杭州一家去年底开业的黄牛肉馆,店面不大,装修简单,两家连锁店铺大致各能容纳十张桌子。在附近几家餐饮店中,这家餐饮店人气并不高,同时入驻了美团与饿了么,售卖99元和128元的双人套餐。

店长也了解过抖音团购的规则,“入驻是免费的,技术服务费也不高,但是推广成本很贵”。这样一家装修或餐品风格差异化不明显,也没什么内容生产力的小店,不大会选择抖音。

该店长对「电商在线」表示,入驻美团这种传统团购平台,主要为了攒点人气,也想试试爆爆团的效果。

过去一直在阿里本地生活业务中主攻到家的饿了么,目前正需要一种有别于过去的团购形式,让大家感受到它不止是个外卖平台。爆爆团在饿了么内部就担任了“到店心智先锋军”的角色,对于目前入驻的商家,他们能给予流量的扶持,帮助商户获取红利。

又一次闪电战

在心智养成阶段,大厂们打的都是抢滩式的闪电战。

据爆爆团的消息,5月上线后,6月底已经入驻了22座城市,预计到7月将会拓展至70城,目前入驻的基本是餐厅,但未来会拓展更多生活服务型商家。美团去年推出的美团圈圈也计划,将以一天一城的速度开城。

快速开城的秘诀来自于地推能力和对商家的覆盖力。美团圈圈的获客方式打破了美团的常规打法。它依赖的不是美团APP入口,而是“社交裂变”那一套:它将首批开城点选在高校聚集的西安、武汉和成都等城市,让学生中的“达人”们通过分享美团上的折扣产品赚佣金,或是让20人关注自己的推广码,注册成为美团圈圈的粉丝,组建自己的团队。这种分销方式让美团上线两天销量突破了8万单。

而爆爆团的突破点来自于连锁门店提供的“爆品”。连锁品牌意味着影响力,也能够让地推人员花最小的力气最快覆盖最大范围的人群,连锁门店数量多,消费者可以就近消费。同时,连锁店也比小餐饮店有更强的承接能力——后者的销量很难在短时间内推高。即便真的售出几万份套餐,受限于体量和规模,大量客流涌来时,承接能力也有限。

战略上的变化,体现在一系列的组织调整。饿了么内部在今年3月立项,将爆爆团设为高优先级的项目,还专门组建起一支独立团队。

此外,饿了么内部人员向「电商在线」表示,去年口碑全资收购的“美味不用等”,覆盖了全国30万家餐饮店,近10亿人次使用,未来或将成为爆爆团在餐饮门店和消费者端推广的优势。

在到店团购领域零基础的抖音,则获得了母公司字节跳动的资源支持。据晚点报道,字节跳动商业化部在今年1月集结了约一万名员工,成立专门拓展本地生活业务的“本地直营业务中心”(内部称“创新业务”)。

接近字节跳动的相关人士对「电商在线」表示,这批被调整的员工部分来自于字节跳动此前各地分公司中对接中小商家的运营。他们过去主要向广告客户销售二类电商的增值服务,调整后需要围绕生活服务、文化旅游和餐饮等行业进行客户挖掘。具体来说,销售会根据线下商家的花名册进行一次电话销售圈选,记录下商家的意向,再由地推人员邀请商家入驻。3月,抖音即在“同城”板块中上线“团购”功能。

抖音吸引小店们入驻的方式,是宣称入驻可以“0门槛开通购物车”,同时只收取1%的技术服务费。淘宝曾用免费入驻的方式打败了在中国电商领域称王的易趣网,口碑也曾在成立之初提供了三年的免费服务,仅用三年时间,就完成了对手花十多年时间才达到的商家覆盖度。

为什么都做起了到店团购?

抖音快手们希望挣脱此前过于深入人心的娱乐属性,不断走进电商和本地生活的水域,为了突破广告业务的天花板,寻找第二增长曲线。

而到店团购正是一个被美团验证成功的“现金牛”业务。

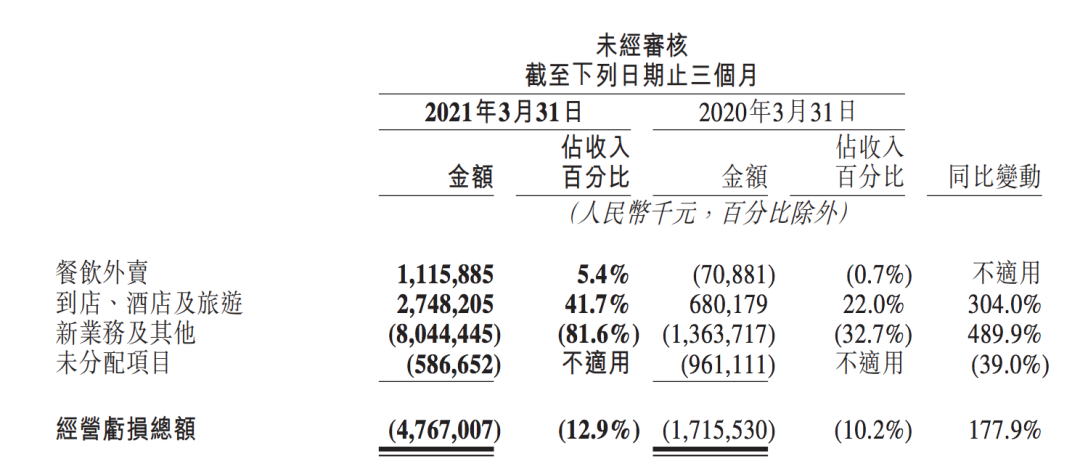

为美团贡献了一半多营收的外卖业务,挣的是辛苦钱。美团2020年报显示,每笔外卖客单价为48.18元,平台收入6.53元,扣除骑手工资等成本,只剩0.28元。而美团目前重仓的买菜业务又还属于亏损换增长的阶段,2021年一季度,美团亏损的48亿元,一半是亏在了美团优选的买菜业务上。

相比送外卖需要雇佣骑手,卖菜需要租地建仓、招募团长,到店团购是一种相对低投入的模式——平台只需开辟一个入口,可见的主要投入是起步阶段时的地推,不需要物流,也无需承担库存风险,而获利方式是抽取商家们的佣金,不同品类、不同城市的抽成比例不一。美团发展了多年的到店和酒旅业务,今年一季度就贡献了27亿元的经营利润,经营利润率高达42%。

刚上线的爆爆团,也是靠收取佣金盈利。但目前,它们主要的盈利方式是赚取价格差:通过流量入口卖爆一件商品,以此为筹码从商家那里拿到尽可能低的价格。而商家们提供的优惠套餐也完全能覆盖掉成本,前文中提到的黄牛肉馆店长表示,“不主动推套餐和活动,因为利润比较薄。但不会亏钱。”

这么一门高利润率、商业模式简单的生意,正是互联网大厂的理想型。整个中国线上渗透率大约在25%,淘宝、天猫、京东、拼多多们加起来也不过10万亿,而线下是比网购更大的市场,服务的电商渗透率还很低,足以塞下中国几家头部的互联网大公司。以至于大厂们不断倾斜资源,将本地生活提至重要位置。

但团购生意的“缺憾”在于,去餐厅搓一顿是大部分人生活中相当低频的生活方式。低频生意要做大,需要更多消费者,更大的流量。

这是抖音快手们的优势,也是美团不断拓展高频业务的原因,在外卖之外,先后做起单车、充电宝和买菜业务,就是希望大家能在一日三餐和上下班时的零散时间,都能打开美团APP。

但有流量和短视频加持的抖音,想要从美团口中夺食,也没有看上去那么顺利。抖音“团购”上线一个月后,入口消失,相关内容融入了推荐视频流中。同时,据相关人士透露,原本的创新业务也再次出现组织架构的变动。

从达人探店到消费者最终消费,要经历更长的决策链条——用户通过视频种草,点进一家陌生店铺后,需要面临套餐选择,更需要丰富可靠的点评做出决策,而抖音上的短视频目前评价累积数量不多。这是美团与大众点评合并后形成的天然壁垒。

本质上,到店团购是一门长期主义者的生意。美团超过10年的积累,带来短期内难以突破的商家资源、评价体系和消费者心智。只是买菜业务连续几个季度为美团带来数十亿元的亏损,而王兴又认为“社区团购业务美团优选是五年一遇、甚至十年一遇的机会”——公司重点业务的转移,意味着美团难以撬动大量资源巩固自己的到店业务。

而阿里发布截至2021年3月31日的最新财报后,首席财务官武卫就表示,计划将新财年所有增量利润及额外资本用于支持平台商家,以及投资与新业务和关键战略领域。关键领域之一,就来自于对本地生活的战略性投资。

2018年,阿里合并口碑和饿了么,正式成立新的本地生活服务公司。但当时,主要担任到店业务的是口碑。那几年,饿了么的slogan以每年一换的节奏调整,是希望自己从一个“送外卖的”转变成“送万物的”,只是一直围绕着到家业务进行。

2020年,阿里本地生活服务公司内部经历了一轮组织架构调整,逍遥子张勇也明确表示,“未来阿里将继续大力建设饿了么作为本地生活服务的入口心智。同时,饿了么纳入了怪兽充电、飞猪等应用,slogan也更换成了“爱什么来什么”,本地生活服务的心智打得更明显了。

美团始于团购,饿了么始于外卖,抖音快手从短视频平台出发,它们都不满足于此,希望摆脱目前较为单一的心智,成为涵盖更多场景的“超级APP”。短视频平台们短期内或许能见对抗,但和建立电商闭环一样,还有帮助商家成长、用户服务等诸多功课需要补足。从外卖时代打到巨头团购时代,饿了么从不避讳对标美团,有了支付宝的流量入口和阿里的持续投资,这会是它的机会吗?