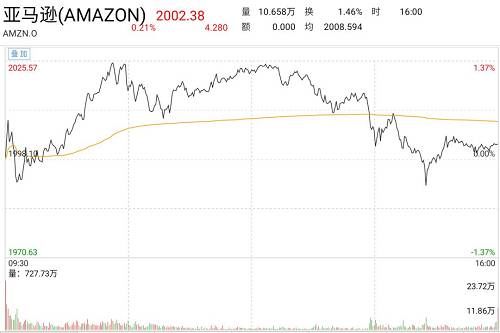

继苹果公司之后,亚马逊也即将突破1万亿美元市值大关,踏入新的境地。

周四美股收盘,亚马逊的股价为2002.38美元,当前市值为9766亿美元。对亚马逊而言,股价增长至2050美元从而实现万亿美元市值只是时间问题。Baron Capital分析师Ashim Mehra甚至表示,亚马逊未来三到五年内市值可能翻番,达到约2万亿美元。

图/Wind

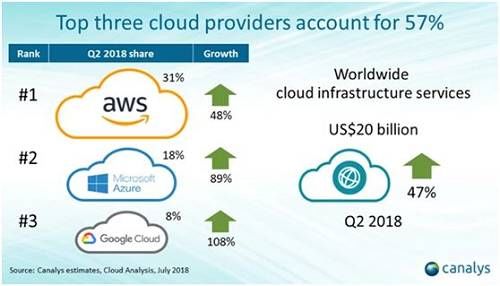

在我们的认知中,亚马逊是一家强大的电商公司,从其营收结构中我们也很容易认识到这一点。但电商的增长是有天花板的,国内的电商巨头们纷纷尝试线上线下结合新零售,亚马逊则在云服务上早有布局。根据亚马逊公开的财务信息显示,其云业务已经连续多个季度实现同比40%以上的增长,在所有分业务中营收占比为第三位,仅次于电商业务及从第三方卖家收取的服务费。

图/路闻卓立

亚马逊的云业务占据核心云计算市场约31%的份额,远远领先于包括微软(18%)和谷歌(8%)在内的竞争对手。

图/canalys

同时,云计算市场的行情是广阔的。Synovus Trust的高级投资经理Daniel Morgan称,到2020年,整个云计算市场将以33%的年复合增长率增长。亚马逊将很容易继续保持云业务的高增速。

潜在的威胁可能来自于微软的布局,微软的Azure在第二季度营收增长达到89%。因为微软已经有大量基于他们工具和服务的安装基础,这使得客户将业务迁移到Azure上是有意义的。

但仅靠云业务也不会让分析师们有市值翻番的惊人想法。Mehra预测,未来三年或五年内,亚马逊广告业务将成为一个带来300亿至500亿美元营收的业务,这从其超过100%的增速就可以预见。亚马逊有潜力与谷歌和Facebook一起成为数字广告的第三大主体。

广告业务是另一个金矿

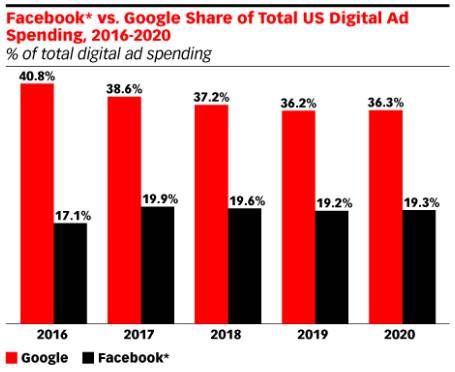

亚马逊进入广告业务相对较晚,谷歌和Facebook是毫无疑问的数字广告“双巨头”。 据市场调查公司eMarketer数据,两家公司目前在美国数字广告份额的占比达到58.5%,遥遥领先于其他公司。

图/eMarketer

在eMarketer的数据中,谷歌和Facebook的市场份额将会收窄,并在2018年出现下滑,而这正是亚马逊等公司造成的竞争导致的。同时,eMarketer预测亚马逊的广告业务将于2020年跃升至市场份额第三位。

Morgan总结了亚马逊的广告业务具有竞争力的几个原因。

首先是亚马逊拥有对广告商有价值的数据。虽然谷歌知道你在搜什么,Facebook知道你的朋友和兴趣,但亚马逊明白你想要买什么,这些消费者数据是前两者难以企及的。

同时,亚马逊的垄断性电商业务和云计算业务保障了其丰富的资金,这让它可以与“双巨头”硬碰硬的交锋。

此外,亚马逊拥有自有的流媒体网络Amazon Prime。Morgan称,若亚马逊能够在投放广告和不疏远习惯免费观看的用户之间做出平衡,流媒体带来的数据也将起到很大作用。

最后,亚马逊也是AI智能音箱行业的领导者之一。亚马逊的Echo音箱已经出向在了数百万家庭之中,且其上的Alexa语音助手也在多个平台上有所布局,近日又与微软的Cortana语音助手实现了互相唤醒的交互合作。通过Alexa分发的音频广告将是亚马逊的极大优势。

BMO分析师Daniel Salmon也十分看好亚马逊的广告业务,他认为在亚马逊上看到广告后可以直接购物,不需要跳转页面直接搜索,这也是谷歌和Facebook难以做到的;且亚马逊的搜索引发了客户产品评级的广泛使用,即使对于在其他网站购物的消费者而言也是非常有用的。

“广告业务是很多人在讨论亚马逊时都会忽略的,”Morgan称,“这是杂草下的另一个金矿。”