广告收入趋势放缓,搜狗发展前景不明朗?

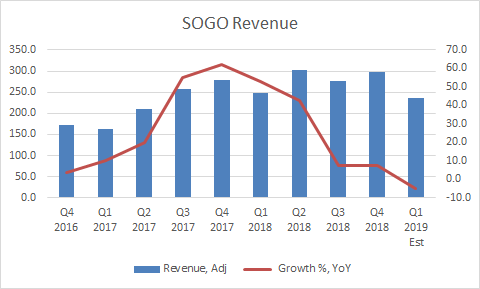

搜狗(SOGO)报告第四季度收益不一,收入错失约1%。第一季度的收入指引也很清淡,中期点数为2.36亿美元,同比下降5%。

由于受到监管和宏观逆风影响的在线游戏和电子商务广告需求疲软,搜狗广告的收入前景黯淡,因此去年股价表现也一直疲弱。

广告收入增长放缓

广告收入是搜狗的主要贡献者,但同比增速正在放缓,管理层预计第一季度将出现下滑。部分下降与人民币汇率走弱有关,人民币汇率同比下降约8%。这是因为搜狗以美元报告并且需要以人民币计算增长超过8%才能保持平稳(按美元计算)。也就是说,如果我们将人民币同比下降约8%至上述5%的美元下跌,他们以人民币计算的第一季度收入指引将为1-5%(中点:3%)。

对于2019年全年,管理层预计行业收入每年以人民币计算增长约10%,而搜狗应该能够在2019财年实现超越,这意味着今年晚些时候增长更快。尽管如此,由于广告空间变得非常具有竞争力并且TAC(流量获取成本)的增长速度快于收入增长,因此并不令人印象深刻。在第四季度,TAC为150米,同比增长69%。

1Q TAC按顺序增长20%

管理层预计TAC第一季度将增加至1.8亿美元,而这似乎很大,这一连续增长低于2018年第一季度和2017年第四季度的比较。搜狗现在对交通收购更具选择性,并且更加关注有机交通的贡献。总的来说,它的竞争对手在竞标交易时没那么激进(尽管它更适合一些)。

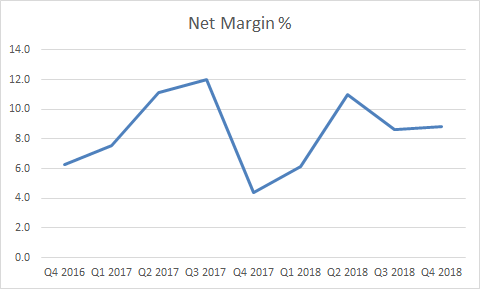

净利润率稳定

如果TAC扩张,毛利率仍然低迷,预计利润率不大可能波动很大,但预计会略有下降。

与微信合作尚未看到货币化的好处

搜狗搜索已经为微信用户,包括集成的搜索功能,如搜狗制壶提供额外的搜索服务(类似于维基百科)一次搜狗雯雯(互动问答平台)。根据最新的财报电话,搜狗搜索结果更频繁地显示在微信搜索平台上,点击率保持在较高水平。正如搜狗所重申的那样,没有迫在眉睫的货币化计划。

AI启用“智能硬件”

该公司一直在开发智能硬件以补充其搜索服务。以下设备是旅行翻译,深受客户欢迎。由于计划的硬件升级,硬件收入可能下降,因为“其他收入”在第四季度同比下降32%。

我预计搜狗应该可以增长10%的收入,但由于TAC较高,利润率可能会下降,非GAAP每股盈利增长率应该在7.5%左右。

将20倍远期盈利应用于2019财年非GAAP每股盈利0.31(2018财年非GAAP每股盈利:0.29),我们得到12个月的净现值6.24美元,或当前价格水平上涨约4%。

由于宏观/监管风险仍然存在,我不认为搜狗在当前水平上是一个有吸引力的买入。1月份股票普遍表现突出,股价年初上涨约13%。

投资者应继续关注广告收入趋势,以及该公司的其他细分市场(微信搜索货币化和智能硬件)是否可以开始为收入做出贡献。

风险

广告需求放缓,定价更具竞争力。

由于搜狗的大部分收入来自中国,而且它被列为ADR并以美元报告,如果人民币下跌,可能会对美元产生不利的货币换算效应。